Altersfinanzierung

Aktualisiert am 05/01/2025

Wenn die private Altersvorsorge sowie die gesetzliche Rente nicht reicht, müssen sich Rentnerinnen und Rentner Gedanken über ihre Altersfinanzierung machen. Worum es sich hierbei genau handelt, welche Möglichkeiten es für Immobilieneigentümer in diesem Zusammenhang gibt und was es zu beachten gilt, wird im nachfolgenden Artikel beleuchtet.

Das wichtigste in Kürze

Altersfinanzierung ist immer dann relevant, wenn die Altersvorsorge nicht ausreicht. Die Gründe hierfür sind vielfältig, die sind jedoch Lösungsmöglichkeiten eingeschränkt. Festzuhalten ist, dass es sich bei der Frage, wie man seinen Ruhestand finanziert, um eine enorm wichtige handelt. Hierfür bedarf es eingehender und umfassender Information und kompetenter Beratung.

Begriff: Altersfinanzierung

Altersfinanzierung braucht, wer vor oder bei Renteneintritt feststellt, dass ihm seine Rente nicht ausreicht. Abzugrenzen ist die Altersfinanzierung deshalb insbesondere von der Altersvorsorge, die dazu dient, im Alter über genügend Liquidität zu verfügen, um einen schönen und finanziell unabhängigen Lebensabend zu gestalten und um die man sich während der eigenen Erwerbstätigkeit bemüht. Es geht bei der Altersfinanzierung also darum, finanzielle Möglichkeiten zu erkunden, rechtssicher nutzbar zu machen und so zu mehr Unabhängigkeit im Alter zu gelangen.

Erfordernis der Altersfinanzierung

Während der Erwerbstätigkeit sparen viele Menschen in Sparpläne, legen ihr Geld in Aktien an oder kaufen sich eine selbstgenutzte Immobilie, um später einmal mietfrei in den eigenen vier Wänden den Lebensabend zu genießen. Letztgenannter Wunsch war und ist nach wie vor in Deutschland weit verbreitet. Das selbstgenutzte Haus als Altersvorsorge ist jedoch, wenn es die einzige Altersvorsorge ist, ein sogenanntes Klumpenrisiko, das in aller Regel nicht ausreicht, um den finanziellen Erfordernissen im Alter gerecht zu werden. Denn am Ende bedeutet die Tatsache, mietfrei wohnen zu können, zwar eine echte Liquiditätserleichterung, jedoch steckt häufig das gesamte Eigenkapital, das während der Erwerbstätigkeit erwirtschaftet wurde, in der Immobilie und kann nicht genutzt werden.

Gestiegene Lebenshaltungskosten, höhere Energiepreise, aber auch Pflegekosten können den Liquiditätsbedarf von Rentnerinnen und Rentnern enorm in die Höhe schnellen lassen. Ist die selbstgenutzte Immobilie die einzige Altersvorsorge, die vormals bespart worden ist, sehen sich ältere Menschen vor einem Dilemma: Sie gelten zwar als vermögend, weil sie Eigentümer einer (meist) abbezahlten Immobilie sind, ihre laufende Liquidität reicht jedoch nicht aus, um sorglos leben zu können.

Nicht immer sind nur außergewöhnliche Belastungen der Grund dafür, warum es zu dem Erfordernis der Altersfinanzierung kommt. Oft wollen Eltern auch ihren Kindern oder Enkeln zu Lebzeiten finanziell unter die Arme greifen.

Arten der Altersfinanzierung für Immobilieneigentümer

Als Immobilieneigentümer stehen grundsätzlich drei Möglichkeiten der Altersfinanzierung offen:

- Verkauf mit Auszug aus der Immobilie

- Beleihung der Immobilie und die Aufnahme von Fremdkapital

- Die Immobilienverrentung

Zu 1: Verkauf mit Auszug aus der Immobilie

Nicht selten liest man- vor allem von Verbraucherschützern- dass ein Vollverkauf der selbstgenutzten Immobilie mit einem sich hieran anschließenden Auszug der wirtschaftlichste Weg zur Altersfinanzierung sei. Mit dem generierten Kaufpreis könne man sich finanziell unabhängig machen, sich größenmäßig verkleinern und damit auch den Aufwand, der mit dem Bewohnen einer selbstgenutzten Immobilie einhergeht, verringern und auf diese Weise mehr Spielraum für anderes generieren.

Unserer Erfahrung nach sprechen drei wesentliche Aspekte gegen diese Entscheidung:

a) Alternativen Wohnraum finden: Wer seine Immobilie verkauft und sich etwas Kleineres suchen möchte, das womöglich noch seniorengerecht gebaut ist, wird in den meisten Fällen chancenlos sein. In Deutschland herrscht in den meisten Regionen ein großer Wohnraummangel. Selbst wenn eine alternative Wohnung oder ein alternatives Haus gefunden werden kann: In den seltensten Fällen stellen sich Seniorinnen und Senioren nach einem Auszug besser. Im Gegenteil: Aufgrund der enorm gestiegenen Mietpreise verbunden mit hohen Umzugskosten muss ein großer Teil des durch den Verkauf gewonnenen Kapitals für diese Kosten aufgewendet werden.

b) “Einen alten Baum verpflanzt man nicht!”- dieses so wahre Sprichwort zahlt auf viele Bedenken ein, die Seniorinnen und Senioren in unseren Beratungsgesprächen äußern: Seit vielen Jahrzehnten wohnen die meisten in der ihnen vertrauten Umgebung, kennen sich aus und haben alle Erfordernisse des Alltags in ihrer Nähe oder wissen zumindest, wie sie Ärzte, Nahversorger und Apotheken gut erreichen können. Neben diesen ganz pragmatischen Gründen sprechen aber auch emotionale Gründe gegen einen Auszug: Nicht selten sprechen wir mit verwitweten Eigentümern von selbstgenutzten Immobilien, deren Erinnerungen an den verstorbenen Ehegatten stark mit der Immobilie verknüpft sind. Das eigene Haus oder die eigene Wohnung sind für viele Menschen der sichere Rückzugsort, an dem man sich geborgen und geschützt fühlt.

c) Marktlage: Der Vollverkauf einer Immobilie mit Auszug sollte gut geplant sein und in einem Markt erfolgen, der wertmaximierende Kaufpreise ermöglicht. Das ist selten der Fall, wenn plötzlich Pflegekosten aufkommen, durch die man in eine Notlage gebracht wird, die sofortiges Handeln erfordert. Eine oftmals mehrmonatige Vermarktungsstrategie kommt in diesen Fällen meist zu spät.

Zu 2: Beleihung der Immobilie zur Aufnahme von Fremdkapital

Viele Menschen, die sich an uns wenden, haben schon eine regelrechte Ochsentour hinter sich, um ihren Kapitalbedarf zu stillen: Sie waren häufig schon bei Banken, denen sie vormals ihr Geld anvertrauten und die ihrerseits gerne mit der Finanzierung- meist der selbstgenutzten Immobilie- zur Seite standen. Leider kristallisiert sich immer mehr heraus, dass Banken kein Interesse mehr an Menschen nach ihrer Erwerbstätigkeit haben. Das kann viele Gründe haben, die durchaus auch kritisch mit Blick auf die gesellschaftliche Verantwortung von Banken gesehen werden können, der am meisten bemühte Grund ist jedoch sicherlich die Wohnimmobilienkreditrichtlinie.

Nach dieser sind Banken gehalten, Immobilienkredite nur noch an Darlehensnehmerinnen und Darlehensnehmer zu vergeben, die das ausgereichte Kapital noch zu Lebzeiten zurückzahlen können. Das ist für die meisten Rentner jedoch nach den Berechnungen der Banken nicht mehr möglich, so dass eigentlich vermögende Immobilieneigentümer ganz oft daran gehindert werden, ihre Immobilie für ihren Kapitalbedarf nutzbar zu machen, indem sie sie beleihen und Fremdkapital mit der Immobilie als Sicherheit aufnehmen.

Davon abgesehen mehren sich die Immobilieneigentümer, die mit Banken schlechte Erfahrungen gemacht haben und schon deshalb kein Interesse mehr an einer Immobilienfinanzierung haben.

Aber auch der Wunsch, gerade keine Fremdverbindlichkeiten zu hinterlassen, wenn man verstirbt, ist ein häufig geäußerter Wunsch von Seniorinnen und Senioren.

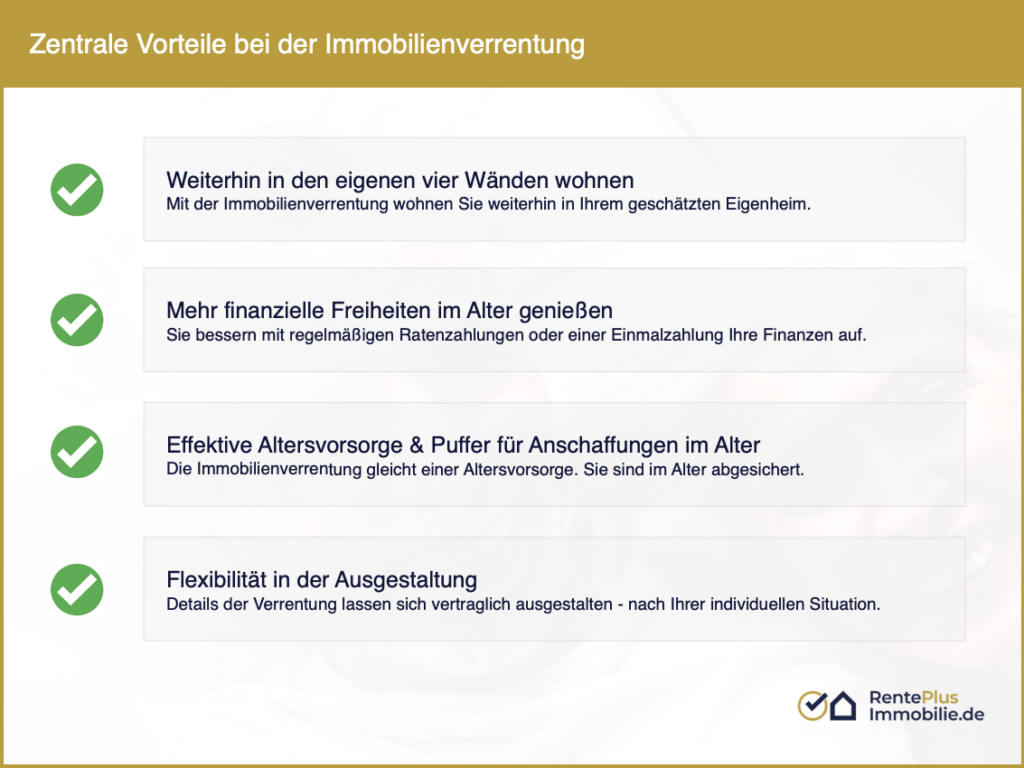

Zu 3: Die Immobilienverrentung

Das “Entsparen” der eigenen Immobilie ist in der Regel nur durch die Immobilienverrentung möglich. “Entsparen” bedeutet, das vormals in der selbstgenutzten Immobilie angelegte Geld für sich im Alter nutzbar zu machen.

Bei der Immobilienverrentung spielen immer zwei wesentliche Aspekte eine Rolle:

a) Nicht ausziehen müssen

b) Das in der gebundene Eigenkapital freisetzen

Bei der Immobilienverrentung geht es also nicht darum, Fremdkapital aufzunehmen. Die Immobilienverrentung dient dazu, das vormals “in die Immobilie gesparte” Vermögen freizusetzen und für sich nutzbar zu machen.

In der Abwägung der genannten Möglichkeiten der Altersfinanzierung wird auch deutlich, worin der Mehrwert der Immobilienbewertung liegt: Die Tatsache, nicht ausziehen zu müssen, ist für viele Menschen der Grund dafür, sich näher mit dem Thema der Immobilienverrentung auseinanderzusetzen.

In Frage stehen bei der Immobilienverrentung unterschiedliche Modelle, deren Durchdringung vor allem für den juristischen Laien unmöglich ist. Wir bieten Ihnen an, unverbindlich und kostenlos mit uns über Ihre Situation zu sprechen und helfen Ihnen dabei, Lösungsansätze für Ihre Themen zu finden. Diese basieren auf Ihrer individuellen Lebenssituation auf der einen, aber auch auf Fragen rund um Ihre Immobilie auf der anderen Seite. Unsere Arbeitsweise zeichnet sich durch Professionalität, Kompetenz und Diskretion aus.

Wenn Sie sich für uns, unser Team und unsere Arbeitsweise interessieren und wissen wollen, warum Sie uns Ihre Fragen, Bedenken und vielleicht sogar Sorgen anvertrauen sollten, finden Sie in der Rubrik “Über uns” nähere Informationen.

Kontaktieren Sie uns gerne per Telefon oder Email.

Diese Themen könnte Sie auch interessieren

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".