Pro & Contra Immobilienverrentung in 2026: Vor- und Nachteile im Überblick

Aktualisiert am 09/01/2026

Immobilienverrentung 2026 – Kapital freisetzen und finanzielle Freiheit gewinnen

Die Immobilienverrentung ermöglicht auch 2026, gebundenes Immobilienvermögen nutzbar zu machen, ohne aus dem eigenen Zuhause ausziehen zu müssen. Eigentümer können entweder weiterhin selbst wohnen oder – je nach Modell – Mieteinnahmen erzielen.

Zu den Vorteilen zählen mehr Liquidität, eine strukturierte Nachlassregelung, finanzielle Absicherung, Entlastung bei Instandhaltung, Schuldenabbau sowie die Möglichkeit, persönliche Wünsche umzusetzen. Richtig gewählt ist die Verrentung 2026 eine flexible Lösung für Eigentümer, die finanzielle Freiheit wollen, ohne ihre Immobilie aufzugeben – falsch gewählt wird sie schnell teuer.

Im Alter die Rente aufbessern oder das Immobilienkapital steuereffizienter vererben? Die Immobilienverrentung macht es möglich. Immobilienverrenter profitieren vom „Betongold“, indem Sie ihre Immobilie in Geld umwandeln, aber weiterhin darin wohnen bleiben können. Doch wer sich mit dem Thema beschäftigt, stellt sich zu Recht die Frage: Was spricht für, was gegen die Immobilienverrentung? Welche Pros und Contras gibt es?

In diesem Artikel stellen wir die häufigsten Argumente vor und nehmen selbst dazu Stellung. Wenn Sie nach einem Schnelleinstieg in die Immobilienverrentung suchen, dann empfehlen wir unseren Einführungsartikel Immobilienverrentung: der große Vergleich der Immobilienrenten.

Das Wichtigste in Kürze

- Kapital freisetzen: Immobilienverrentung ermöglicht die Nutzung des in der Immobilie gebundenen Vermögens.

- Wohnen bleiben: Eigentümer können weiterhin in ihrer Immobilie wohnen oder Miete einziehen.

- Vorteile: Verbesserte Liquidität, Erbschaftsregelung, finanzielle Absicherung, Entlastung bei Instandhaltung, Schuldenabbau und Erfüllung persönlicher Wünsche.

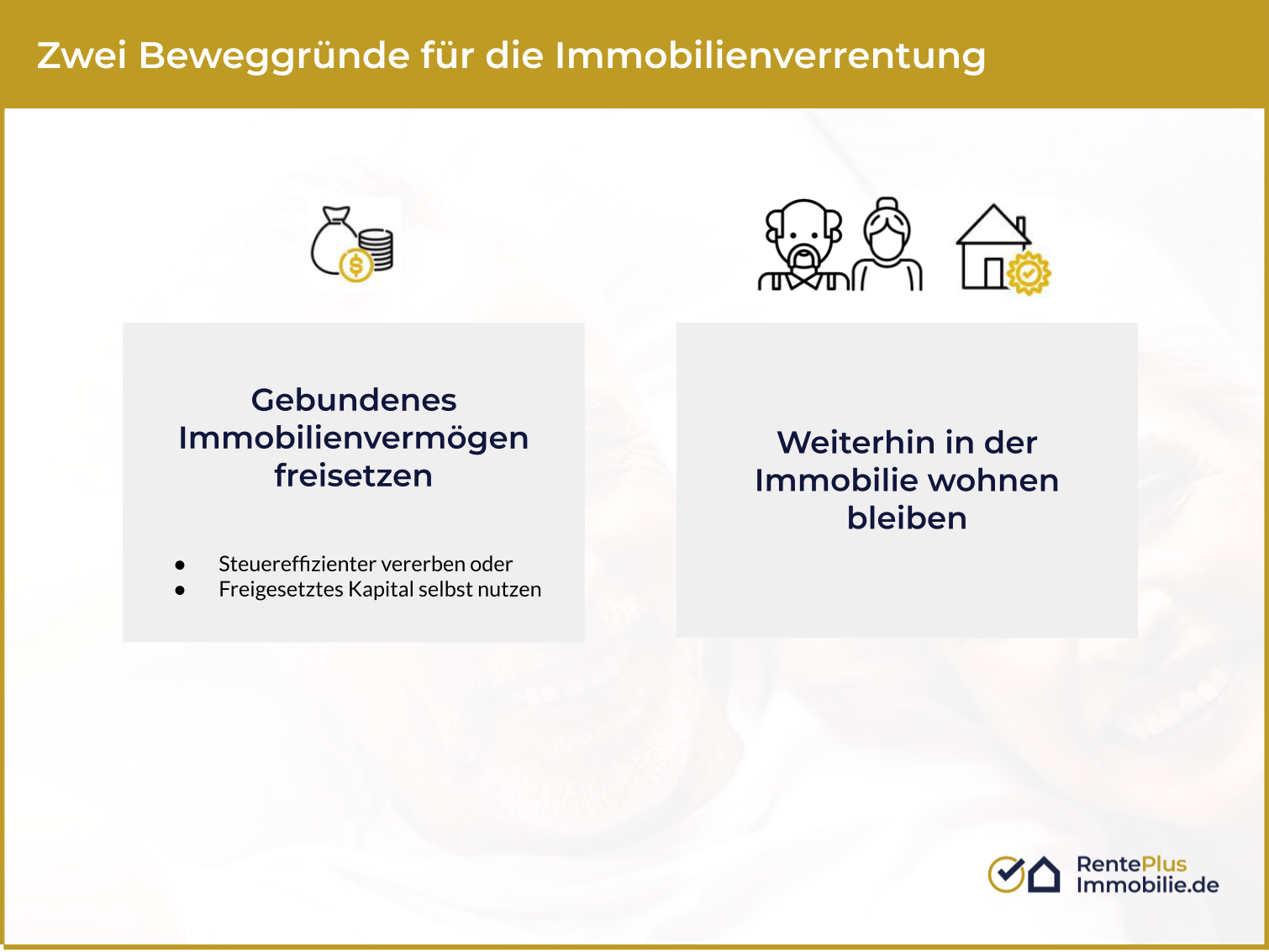

Gründe für eine Immobilienverrentung

Auch wenn die verschiedenen Immobilienverrentungsmodelle mit all ihren Vor- und Nachteilen – abhängig von der jeweiligen individuellen Situation – zunächst unübersichtlich wirken könnten – grundsätzlich geht es bei der Immobilienverrentung immer um zwei gewünschte Komponenten: zum einen der Freisetzung von in der Immobilie gebundenem Kapital und zum anderen dem Wunsch, weiterhin in der Immobilien wohnen zu bleiben.

1. Gebundenes Vermögen freisetzen

Der Immobilieneigentümer möchte das in seiner Immobilie gebundene Vermögen “herauslösen” und verfügbar machen. Dies ist in zwei Fallgestaltungen denkbar:

- Innerhalb der Familie

Ziel kann sein, das Vermögen innerhalb der Familie zu übertragen, zum Beispiel als vorweggenommene Erbfolge. Kernargument für die innerfamiliäre Übertragung von Immobilieneigentum zu Lebzeiten ist immer das Sparen der Erbschaftsteuer beim späteren Todesfall. - Übertragung auf einen Dritten

Bei der Übertragung außerhalb der Familie, das heißt dem Verkauf an einen Dritten, geht es dem Immobilieneigentümer darum, das frei gewordene Vermögen selbst zu nutzen. Sei es, um sorgloser leben zu können, Altverbindlichkeiten zu begleichen, andere Investitionsmöglichkeiten zu nutzen oder aber nahestehenden Personen finanziell zu helfen. Das Spektrum von Motivationen ist so groß wie die Individualität der Eigentümer.

2. Wohnen bleiben

Die zweite Komponente der Immobilienverrentung ist, dass der Immobilieneigentümer in seiner Immobilie entweder selbst wohnen bleiben will oder, wenn es sich um ein Mietshaus handelt, weiterhin die Miete einziehen können möchte.

Vorteile der Immobilienverrentung (Pro)

Auf Basis der oben dargestellten Grundkonstellationen können die weitreichenden Vorteile der Immobilienverrentung abgeleitet werden:

Verbesserung der Liquiditätssituation

Mit dem freigesetzten Kapital kann die meist zu geringe Rente aufgestockt werden. Finanzielle Unabhängigkeit ist gerade im Alter ein hohes Gut.

Erbschaften regeln

Die Immobilienverrentung mit der Übertragung von Immobilieneigentum innerhalb der Familie dient dazu, zu Lebzeiten Vermögenswerte zu übertragen und dabei Freibeträge zu nutzen. Hierdurch wird im Erbfall weniger Vermögen übertragen und die Erbschaftsteuer fällt geringer aus.

Versorgung nächster Angehöriger

Besonders für Ehepaare stellt sich spätestens ab dem Renteneintritt die Frage, wie der jeweils hinterbliebene Partner nach dem Tod seines Ehegatten bestmöglich finanziell abgesichert ist. Durch die Immobilienverrentung können Regelungen getroffen werden, durch die der länger lebende Ehepartner beispielsweise lebenslang im Eigenheim wohnen bleiben kann.

Wegfall der Instandhaltungspflicht

Je nach Verrentungsmodell kann sich der Immobilieneigentümer dafür entscheiden, weiterhin wirtschaftlicher Eigentümer zu bleiben und für alles, was rund um seine Immobilie anfällt, selbst zu sorgen- für ihn ist das Nießbrauchmodell am besten geeignet. Für den Fall, dass der Immobilieneigentümer froh darüber wäre, die Last der Immobilieninstandhaltung abgeben zu können, kann ein Modell mit lebenslangem Mietvertrag oder Wohnrecht hilfreich sein. In dieser Konstellation kann etwa vereinbart werden, dass der neue Eigentümer vollumfänglich für die Instandhaltung zuständig ist. Auch die Zuständigkeit für laufende Reparaturen kann auf den neuen Eigentümer übertragen werden.

Rückzahlung von Altverbindlichkeiten

Immobilieneigentümer, die ins Rentenalter kommen, beginnen meist damit, ihre finanzielle Situation zu beordnen- oftmals auf Basis des nun geringeren Einkommens. Viele Menschen haben den Drang, noch bestehende Verbindlichkeiten zurück zu zahlen, auch, um gegebenenfalls Erben nicht mit der Abwicklung alter Schulden zu belasten. Das durch die Immobilienverrentung frei werdende Kapital kann zur Rückzahlung von Altverbindlichkeiten genutzt werden.

Pflegeheimkosten

Viele Rentner tragen sich mit der Sorge, ihren Kindern irgendwann finanziell zur Last zu fallen, weil sie einen erhöhten Lebensunterhalt durch Pflegekosten haben, für den im Zweifel die Kinder aufkommen müssen, wenn die eigene Rente und andere finanzielle Reserven hierfür nicht ausreichen. Bei vielen Rentnern steckt jedoch das ganze Vermögen in der Immobilie, was nur durch die Immobilienverrentung zugänglich und für etwaig anfallende Pflegekosten nutzbar gemacht werden kann.

Persönliche Wünsche

Viele Rentner haben ihr ganzes Leben gearbeitet und auf viel verzichtet, um ihre Immobilie abzubezahlen. Ziel war, im Alter mietfrei wohnen zu können. Folge hiervon ist oftmals, dass keine weiteren finanziellen Reserven geschaffen werden konnten. Bei Renteneintritt sind viele persönliche Wünsche noch unerfüllt. Viele Senioren sind noch fit und wünschen sich, die Welt zu bereisen, sich als Investor zu betätigen oder aber einfach einen höheren Lebensstandard genießen zu können. All das ist mit ihrer Rente jedoch nicht zu stemmen. Auch in diesen Fällen hilft die Immobilienverrentung.

Unterstützungsleistungen

Viele Eltern wünschen sich, ihren Kindern bei der Existenzgründung oder dem eigenen Hausbau zu helfen. Die zur Verfügung stehende Liquidität reicht hierfür oft nicht aus. Der Blick auf ein potentielles Erbe in der Zukunft mag für Kinder ganz tröstlich und wie ein doppelter Boden sein- allerdings ist es zeitlich nicht absehbar, was aber gerade für Investitionen wie die Existenzgründung oder der Bau des Eigenheims essentiell ist. Wer helfen will, muss auch den richtigen Zeitpunkt hierfür abpassen. Auch ehrenamtliches Engagement zu Lebzeiten ist für viele ältere Menschen eine Herzensangelegenheit. Durch die Immobilienverrentung werden finanzielle Kapazitäten frei, die all dies ermöglichen.

In Ruhe alles regeln

Selbstbestimmt mit dem eigenen Vermögen umgehen- es dort einsetzen, wo man es für notwendig erachtet und das alles, ohne Druck und Not- das ist es, was erstrebenswert ist. Hat man als Immobilieneigentümer nichts geregelt, bezieht nur eine geringe Rente und bewohnt das abbezahlte Eigenheim, geraten Kinder, die im Notfall plötzlich zur Kasse gebeten werden, weil Mutter oder Vater zum Pflegefall werden, unter Druck. Meist wird in diesen Fällen per Notverkauf das Eigenheim der Eltern verkauft, was immer zu Einbußen beim Kaufpreis führt. In Ruhe alles zu regeln, mit dem notwendigen Vorlauf für eine ausreichende und umfassende Information ist bei der Immobilienverrentung möglich. An der persönlichen Situation ändert sich nichts- der Immobilieneigentümer bleibt in seiner Immobilie wohnen.

Nachteile der Immobilienverrentung (Contra)

Meist Aufgabe des Eigentums

Beim Großteil der Immobilienverrentungsmodelle geht es um die Übertragung von Immobilieneigentum. Das bedeutet für die Immobilieneigentümer (zumindest die teilweise) Aufgabe ihrer Eigentümerstellung. Dies wird von Kritikern gerne als Argument genutzt- Motto, es bleibt dann ja gar nichts mehr für die Erben übrig und deshalb sei die Immobilienverrentung für alle Immobilieneigentümer, die Erben hätten, ungeeignet.

Angesichts der oben geschilderten Vorteile entpuppt sich die Aufgabe des Eigentums gerade mit Blick auf die potentiellen Erben jedoch nicht als tragender Nachteil. Die Tatsache, dass Eltern ihren Kindern zu Lebzeiten helfen, ihnen später Erbschaftsteuer sparen oder ihnen Pflegekosten ersparen wollen, sprechen alle für ein ganz ausgezeichnetes Verhältnis zwischen Eltern und Kindern und betreffen vielmehr die Frage des richtigen Zeitpunkts für die Regulierung der Vermögensverschiebung. Zu Lebzeiten geschieht sie geplant und bewusst, nach dem Tod von Gesetzes wegen im Zuge der Erbschaft.

Davon abgesehen ist es alles andere als verwerflich, das selbst erarbeitete Vermögen, das aus verschiedenen Gründen in der selbstgenutzten Immobilie steckt, auch selbst und vor allem selbstbestimmt zu nutzen und für sich zu verwenden.

Erzielter Kaufpreis geringer

Der Kritikpunkt, verrentete Immobilien erzielten nicht den vollen Marktwert, lässt sich sehr leicht aus dem Weg räumen, denn: die Aussage ist vollumfänglich richtig. Eine verrentete Immobilie bringt nicht den gleichen Verkaufserlös ein wie eine frei verfügbare Immobilie. Wichtig ist jedoch, zu verstehen, warum dies so ist.

Freie Verfügbarkeit

Im Normalfall werden auf dem Markt Immobilien verkauft, die für den Käufer nutzbar sind. Er kauft sie in der Regel, um selbst dort einzuziehen oder um sie zu vermieten- und zwar an den Mieter seiner Wahl. Dies ist im Falle verrenteter Immobilien gerade nicht möglich, da Ziel der Immobilienverrentung ist, als vormaliger Eigentümer in der Immobilie wohnen zu bleiben. Dass dies zu einer Wertminderung führt, ist naturgegeben.

Höhe der Wertminderung

Die Wertminderung spiegelt sich in der Berechnung des Werts des Wohnrechts (oder Nießbrauchs- je nach Verrentungsmodell) wieder. Sie kommt damit weder überraschend noch subjektiv daher- sie lässt sich im Vorfeld genau beziffern und beruht auf einer objektivierten Basis, nämlich der Dauer des Wohnrechts auf der einen und dem Wert der bewohnten Immobilie auf der anderen Seite.

Die Wertminderung wird also niedriger sein im Falle eines kurzen Wohnrechts (etwa, wenn bereits feststeht, dass die Verkäufer zu einem bestimmten Zeitpunkt in ein Wohnheim ziehen) und einer Immobilie, für die eine erzielbare Vergleichsmiete gering ausfällt. Die Wertminderung wird höher sein für ein lebenslanges Wohnrecht, wenn die Verkäufer auf Basis der vom Statischen Bundesamt veröffentlichten Sterbetafel noch eine lange Lebenserwartung haben und das bewohnte Objekt bei Vermietung an einen Dritten eine hohe Miete erzielen würde.

Das ist auch mit Blick auf die Fairness für den Käufer der Immobilie notwendig. Immerhin investiert er in ein Objekt, das er nicht selbst bewohnen kann und es auch anderweitig nicht vermieten kann. Er kann aus wirtschaftlichen Erwägungen nicht den vollen Kaufpreis bezahlen.

Finanzierbarkeit

Ein wesentlicher Aspekt, der ebenfalls in die Kaufpreisfindung verrenteter Immobilien mit einfließt, ist der kleinere Käuferkreis aufgrund der eingeschränkten Finanzierbarkeit verrenteter Immobilien. Die meisten Banken akzeptieren für die Beleihung von Grundstücken lediglich Grundschulden als Sicherheit, die an erster Rangstelle im Grundbuch eingetragen sind. Dies ist immer dann nicht möglich, wenn vorrangige Wohnrechte oder Nießbrauchrechte eingetragen sind. Das bedeutet für die Käufer wiederum, dass sie ihr Eigenkapital nicht über die Aufnahme von Fremdkapital bei der Bank aufstocken und damit effektiver einsetzbar machen können, sondern dass sie den Kaufpreis ohne Finanzierung stemmen müssen. Das Eigenkapital ist dann aber langfristig in der Immobilie gebunden und nicht schnell verfügbar.

Eingeschränkte Planbarkeit für Käufer

Auch stellt die Investition deshalb ein Risiko für die Immobilienkäufer dar, weil sie nicht absehen können, wann sie die freie Verfügbarkeit über das von ihnen erworbene Immobilieneigentum erlangen- sie ist ja im Falle von lebenslangen Wohn- oder Nießbrauchrechten von der Lebensdauer des Berechtigten abhängig. Dass dies zu Abzügen beim Kaufpreis führt, sollte jedem klar sein und ist weder ungerecht noch nicht absehbar.

Vor- und Nachteile in Abhängigkeit des Immobilienverrentung-Modells

Die oben aufgeführten Vorteile und Nachteile bzgl. der Immobilienverrentung sind allgemeiner Natur. Wie bereits erwähnt variieren die spezifischen Vor- und Nachteile je nach dem gewählten Modell der Immobilienverrentung. Aus diesem Grund gehen wir in einem separaten Artikel genauer auf die einzelnen Modelle ein. Die Direktlinks finden Sie hier:

- Vor- und Nachteile der Immobilienverrentung mit Wohnrecht

- Vor- und Nachteile der Immobilienverrentung mit Leibrente

- Vor- und Nachteile der Immobilienverrentung mit Nießbrauch

- Vor- und Nachteile der Immobilienverrentung mit einem Teilverkauf

Fazit

Ob eine Immobilienverrentung und vor allem welches der möglichen Modelle im individuellen Einzelfall Sinn macht, muss nach Abwägung aller wichtigen Faktoren ermittelt werden. Umfängliche Information und hierdurch Transparenz stellt eine Grundvoraussetzung dar, um eine so wichtige Entscheidungen treffen zu können.

Nur spezialisierte Berater- im juristischen, steuerrechtlichen, aber auch immobilienspezifischen Bereich – können wirklich einen Mehrwert für den Einzelnen bieten. Die unabhängige Plattform www.renteplusimmobilie.de bietet nicht nur umfassende und objektive Information, sondern hilft mit dem “Verrentungscheck” einen ersten Anhaltspunkt dafür zu finden, welche Verrentungsvariante überhaupt sinnvoll ist.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".