Die Leibrente und Steuer bei Immobilien 2026: Das sollten Sie wissen

Aktualisiert am 02/01/2026

Im Jahr 2026 unterliegt bei Leibrenten weiterhin der Ertragsanteil der Rentenzahlungen der Einkommensteuer. Dessen Höhe richtet sich nach dem Alter des Rentenempfängers zum Zeitpunkt des Vertragsabschlusses sowie nach dessen individueller steuerlicher Situation.

Beim Erwerb einer Immobilie gegen Leibrente fällt auch 2026 Grunderwerbsteuer an. Bemessungsgrundlage ist der steuerlich ermittelte Wert der Gegenleistung, der sich in der Regel am Immobilienwert beziehungsweise am Kapitalwert der Rentenzahlungen orientiert.

Eine abgekürzte Leibrente mit fest vereinbarter Laufzeit führt zu einem variablen steuerlichen Ertragsanteil, der von der Dauer der Rentenzahlungen abhängt. Dieses Modell bietet auch 2026 eine gewisse Flexibilität, erfordert jedoch eine präzise steuerliche und finanzielle Planung, um unerwünschte Belastungen zu vermeiden.

Die Leibrente kann für Senioren ein cleveres Konzept sein, um die Rente finanziell aufzubessern und so die Lebensqualität zu erhöhen. Wenn Sie über die Verrentung Ihrer Immobilie nachdenken, fragen Sie sich vermutlich jedoch auch, ob Sie die Leibrente versteuern müssen – und was sonst noch zu beachten ist. Hier erhalten Sie wertvolle Hinweise rund um das Thema Leibrente und Steuer bei Immobilien.

Hinweis: Sie wünschen kostenlose Unterstützung bei der Berechnung bzw. Besteuerung Ihrer Leibrente ? Sie haben weitere Fragen rund um die Immobilienverrentung? Nutzen Sie unser kostenloses, telefonisches Beratungsangebot. Hier finden Sie weitere Informationen >

Das Wichtigste in Kürze

- Bei Leibrenten ist der Ertragsanteil steuerpflichtig und abhängig vom Alter des Empfängers und dessen Einkünften.

- Beim Hauskauf gegen Leibrente fällt Grunderwerbsteuer an, deren Höhe sich nach dem Wert des Objekts richtet.

- Eine abgekürzte Leibrente ist zeitlich befristet, wobei der steuerliche Anteil je nach vereinbarter Dauer variiert.

Wie gestaltet sich bei der Leibrente die steuerliche Behandlung?

Leibrenten stellen im Allgemeinen gleichbleibende Bezüge dar, die auf Lebenszeit dem Rentenempfänger gezahlt werden. Ein Beispiel für die private Leibrente ist die gesetzliche Altersrente. Die Rente stellt demnach ein Einkommen dar, weswegen der Gedanke naheliegt, dass für die private Leibrente Steuern anfallen. Und das stimmt. Um sich dem komplexen Thema Leibrente und Steuern zu widmen, ist ein kurzer Blick in die Vergangenheit erforderlich.

Seit Januar 2005 gibt es das Alterseinkünftegesetz, mit dem der deutsche Staat die „nachgelagerte Besteuerung von Renten bis 2040“ schrittweise eingeführt hat. Renten aus der gesetzlichen Rentenversicherung fallen nicht mehr mit ihrem Ertragsanteil unter die Steuerpflicht, sondern es gibt einen Besteuerungsanteil von 50 %. Seit 2005 steigt dieser Besteuerungsanteil bis zum Jahr 2040 kontinuierlich an. Bis zum Jahr 2020 betrug der Anstieg 2%, seit 2021 bis 2040 hingegen 1%. Dies bedeutet: Wer im Jahr 2040 in Rente geht, muss 100 % seiner Rente versteuern. Doch keine Sorge: Es gibt weiterhin einen persönlichen Rentenfreibetrag.

Hausverkauf mit Leibrente – Wie hoch ist hier die Steuer?

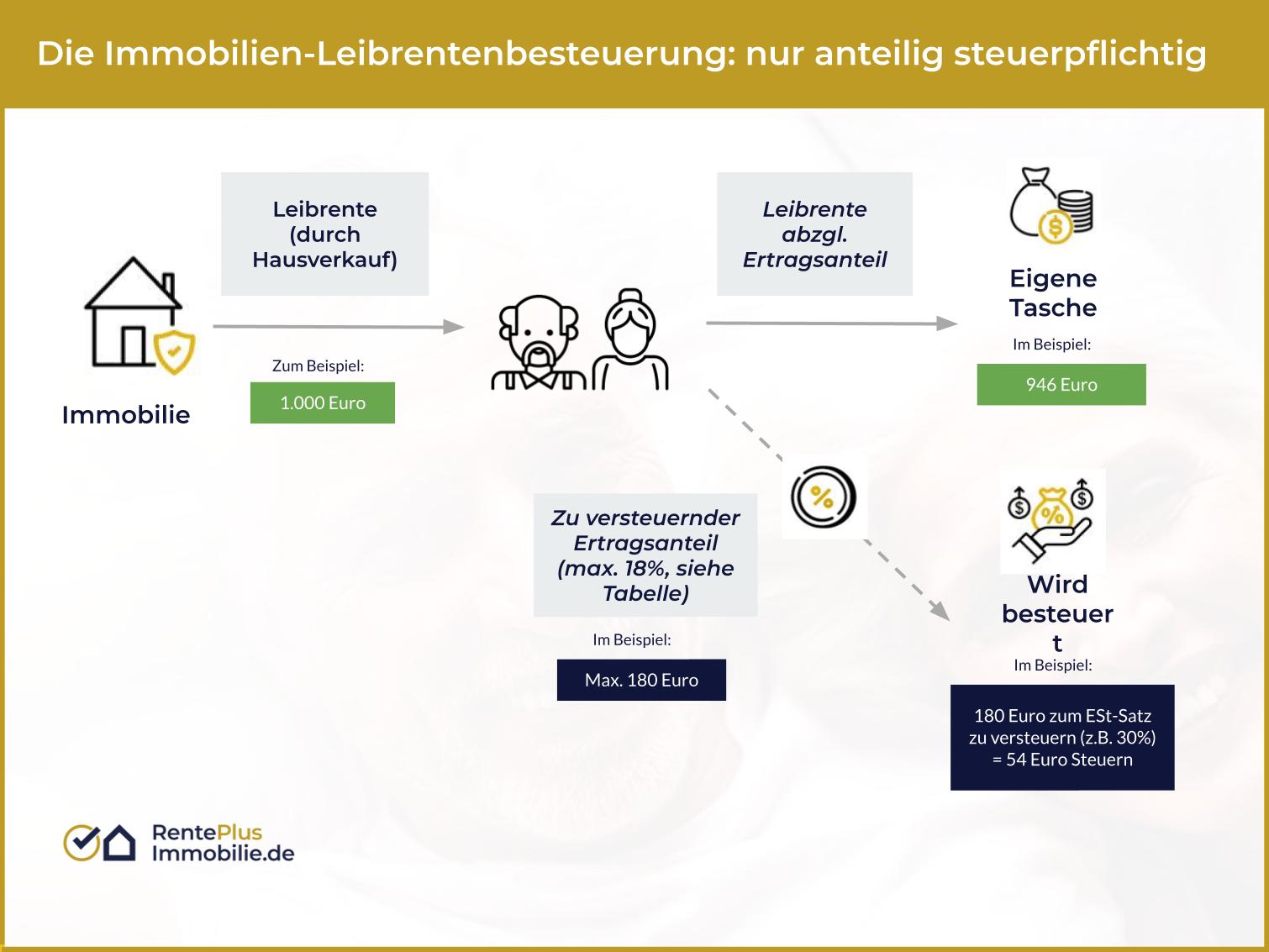

Die Leibrente durch einen Hausverkauf ist ein Einkommen. Grundsätzlich sind die bezogenen Leistungen steuerpflichtig. In der Rentenzahlung verbirgt sich ein steuerpflichtiger Zinsanteil. Steuerberater nennen dies den Ertragsanteil der Leibrente. Wie hoch der Ertragsanteil ist, hängt vom Alter des Rentenbeziehers bei Beginn der Leibrentenzahlung ab. Ist der Leibrentenbezieher beispielsweise 65 Jahre alt, beträgt der Ertragsanteil 18%. Mit steigendem Alter nimmt der Prozentsatz ab.

Tabelle zur Besteuerung einer Leibrente

Die folgende Tabelle zeigt auf, in welchem Alter welche Versteuerung bezogen auf den Leibrenten-Empfänger zu zahlen ist.

| Alter | Zu versteuern (%) | Alter | Zu versteuern (%) |

|---|---|---|---|

| 65 bis 66 | 18 | 78 bis 79 | 9 |

| 67 | 17 | 80 | 8 |

| 68 | 16 | 81 bis 82 | 7 |

| 69 bis 70 | 15 | 83 bis 84 | 6 |

| 71 | 14 | 85 bis 87 | 5 |

| 72 bis 73 | 13 | 88 bis 91 | 4 |

| 74 | 12 | 92 bis 93 | 3 |

| 75 | 11 | 94 bis 96 | 2 |

| 76 bis 77 | 10 | ab 97 | 1 |

Beispiel: Nehmen wir an, der Leibrentenbezieher war zu Beginn der Leibrente 65 Jahre alt, dann muss er 18 % der Leibrente zu seinen anderen Einkünften hinzuzählen. Diese Einkünfte könnten dann ggfls. steuerpflichtig sein – es kommt hier wie immer auf den steuerlichen Grundfreibetrag in der Einkommenssteuererklärung an.

Hier ein Beispiel aus 2020:

9.408 Euro für Singles

18.816 für verheiratete Personen

Übersteigen Sie mit Ihrer Leibrente aus dem Hausverkauf und den weiteren Einkünften nicht diese Werte, zahlen Sie keine Steuer.

Hinweis: Der Ertragsanteil der Leibrente ist steuerlich absetzbar, wenn die Rente lebenslang erfolgt. Sie lässt sich als Sonderausgaben absetzen.

Die Leibrente-Steuer berechnen: Ein Beispiel

Um für die Leibrente die Steuer zu berechnen, müssen Sie wissen, wie hoch Ihre weiteren Einkünfte sind und wie hoch die Leibrente ist. Einen detaillierten Artikel über die Leibrente bei Immobilien finden Sie übrigens hier. Spezielle Informationen über die Berechnung der Leibrente finden Sie hier.

Gehen wir davon aus, dass Herr Lustig eine Leibrente mit einer Höhe von 1.000 € monatlich bezieht. Die Leibrentenzahlung beginnt kurz nach seinem 65. Geburtstag. Nach § 22 des Einkommenssteuergesetzes ist der Ertragsanteil steuerpflichtig. Wie hoch dieser ist, lässt sich aus der Lebensaltersstaffel des § 22 Ziffer 1 Satz 3 EStG entnehmen, die wir für Sie weiter oben in diesem Artikel abgebildet haben. Bei einem 65. Jahren alten Mann liegt der Prozentsatz bspw. bei 18 %.

18 % von 1.000 € Leibrente = 180 €

Exakt diese 180 € addiert Herr Lustig zu seinen anderen Einkünften. Sind alle Einkünfte von Herrn Lustig in ihrer Gesamtheit kleiner als der jährliche Steuerfreibetrag, zahlt der Senior keine Steuern.

Können beim Hausverkauf und Hauskauf gegen Leibrente Steuern anderer Art anfallen?

Ja, das kann sein. Wer einen Hauskauf gegen Leibrente tätigt, zahlt Grunderwerbsteuer. Ihre Höhe richtet sich nach dem Wert des Objektes. Je teurer das Objekt ist, umso höher die Grunderwerbsteuer. Da die Leibrente jedoch den Gebäudewert mindert, spart der Käufer automatisch an Grunderwerbsteuer.

Theoretisch könnte bei einem Hausverkauf gegen Leibrente eine Steuer auf den Gewinn anfallen: die sogenannte Spekulationsteuer. In der Praxis ist dies jedoch sehr unwahrscheinlich, da der Verkäufer zumeist schon längere Zeit in dem Objekt selbst wohnt und dieses oft bereits vor deutlich mehr als zehn Jahren erworben hat, sprich, die Spekulationsfrist bereits abgelaufen ist. Wer sich für die Leibrente bei Immobilien interessiert, muss daher in diesem Kontext in der Regel keine weitere Steuer zahlen.

Die abgekürzte Leibrente und die Steuer – hier gibt es Unterschiede

In den meisten Fällen läuft die Leibrente bei Immobilie ein Leben lang. Sie endet erst mit dem Tod des Verkäufers. Das muss jedoch nicht so sein und kann vertraglich auch anders gelöst werden. Theoretisch es ist möglich, sich für die abgekürzte Leibrente zu entscheiden. Hierbei handelt es sich um einen Mix aus Zeitrente und Leibrente. Die Rente ist “abgekürzt” und somit zeitlich befristet. Sollte der Leibrentenbezieher vor Ende der Frist versterben, erlischt die Rente.

Wenn Sie die abgekürzte Leibrente in der Steuerklärung berücksichtigen, wird § 55 Absatz 2 des Einkommenssteuergesetztes herangezogen. Dort ist zu entnehmen, wie hoch der zu versteuernde Anteil der Leibrente ist.

- Beispiel: Beläuft sich der Bezugszeitraum auf zehn Jahre, läge der zu versteuernde Anteil bei 12%.

- Beispiel Beträgt die Leibrentendauer 20 Jahre, wären es 21%.

Hier finden Sie die abgekürzte Leibrente Besteuerung Tabelle

Hinweis: Zeitrenten müssen im Unterschied zu Leibrenten und verkürzten Leibrenten in voller Höhe versteuert werden. Es gilt daher abzuwägen, ob sich diese Variante für Sie lohnt oder nicht.

Leibrente und Steuer: der Einzelfall entscheidet

Die steuerliche Gesetzgebung in Deutschland ist sehr umfangreich. Deswegen handelt es sich hierbei um eine Recherche, die Ihnen das Thema Leibrenten-Besteuerung näher bringen soll, aber keine steuerliche Beratung ersetzen kann oder gedenkt, dies zu tun.

Sie sehen anhand der Ausführungen, dass eine Leibrente steuerpflichtig ist, Sie aber nicht immer in die Steuerpflicht genommen werden. Die individuellen Umstände – insbesondere Ihre sonstigen Einkünfte – entscheiden, inwiefern Sie Steuern auf die Leibrente zahlen oder nicht. Im Zweifelsfall ist es ratsam, sich vor dem Hausverkauf mit Leibrente von einem Experten beraten zu lassen. So ist es in manchen Fällen lohnenswerter, sich für einen Nießbrauch zu entscheiden. Kontaktieren Sie uns hierzu gerne jederzeit.

Häufig gestellte Fragen zur Besteuerung der Leibrente

Wie wird die Leibrente steuerlich behandelt?

Für die Besteuerung der Leibrente, die keine gesetzliche Altersrente ist, ist der sogenannte “Ertragsanteil” der Leibrente steuerlich relevant, wenn es sich um eine lebenslang fällig werdende Leibrente handelt. Seine Höhe ist abhängig vom Alter des Leibrentenempfängers. Handelt es sich um eine Zeitrente ist für die Höhe des Ertragsanteils die Laufzeit der Leibrentenzahlung relevant. Wie immer bei steuerlichen Fragen empfiehlt sich die Konsultation eines erfahrenen Steuerberaters, der auf die individuellen Gegebenheiten der steuerlichen Situation optimal eingehen kann.

Gibt es einen Leibrenten Steuer-Rechner?

Verschiedene Anbieter von Leibrenten-Rechnern gibt es im Internet zu finden. Es empfiehlt sich aber aufgrund der Individualität eines jeden Einzelfalls einen erfahrenen Steuerberater zu Rate zu ziehen, bevor ein Leibrentenvertrag geschlossen wird. Nur so können alle steuerlichen Aspekte abschließend behandelt werden. Zudem variieren die Konditionen der Leibrenten-Anbieter, sodass die tatsächliche Leibrente am Ende auch vom jeweiligen Anbieter abhängt.

Wie hoch ist die Steuer bei der privaten Leibrente?

Wie hoch die Besteuerung der Leibrente ist, hängt vom konkreten Einzelfall ab. In der Regel unterscheidet man zwischen einer lebenslangen Leibrente und der sog. Zeitrente, die lediglich für einen bestimmten Zeitraum zu zahlen/zu empfangen ist. In beiden Fällen ist nur der Ertragsanteil der Leibrentenzahlung steuerpflichtig, also nicht der gesamte vereinbarte Betrag.

Ist die Leibrentenzahlung steuerlich absetzbar?

Der Zahlende einer Leibrente kann die sog. Versorgungsleistungen in voller Höhe als Sonderausgaben abziehen (§ 10 Abs. 1a Nr. 2 EStG).

Wie erscheint die Leibrente in der Steuererklärung?

In der Steuererklärung des Leibrentenzahlers kann die Leibrente je nach Gestaltung als Sonderausgabe erscheinen. Für den Empfänger einer Leibrentenzahlung ist die Leibrente eine Einkommensteuerart und muss mit dem Ertragsanteil versteuert werden. Dieser wiederum ist abhängig vom Alter des Leibrentenempfängers bei lebenslangen Leibrenten und von der Laufzeit der Leibrentenzahlung bei sogenannten Zeitrenten.

Gibt es bei der Leibrente einen steuerfreien Teil?

Auf private Leibrentenzahlungen (um die es sich im Rahmen einer Immobilienverrentung handelt) fallen nur für den Ertragsanteil Steuern an. Der Rest der Rentenzahlung ist steuerfrei.

Welche Steuern sind in Zusammenhang mit einer Immobilie bei der Leibrente zu beachten?

Wird eine Immobilie auf Leibrentenbasis verkauft und für den vormaligen Immobilieneigentümer ein lebenslangen Wohnrecht eingetragen, hat der vormalige Eigentümer und Leibrentenbezieher steuerlich gesehen mit der Immobilie nichts mehr zu tun. Insbesondere die Grundsteuer hat er grundsätzlich nicht mehr zu bezahlen. Andere Vereinbarungen sind möglich, sollten aber einer eingehenden Prüfung eines erfahrenen Immobilienverrentungsexperten unterzogen werden.

Welche Steuern fallen für die abgekürzte Leibrente an?

Gem. § 55 II S. 1 Einkommensteuer Durchführungsverordnung ist “der Ertrag der Leibrenten, die auf eine bestimmte Zeit beschränkt sind (abgekürzte Leibrenten) nach der Lebenserwartung unter Berücksichtigung der zeitlichen Begrenzung zu ermitteln”- dieser ist dann auch steuerpflichtig. Entnommen werden kann der jeweilige Ertrag der Tabelle, die in § 55 Einkommensteuer Durchführungsverordnung enthalten ist.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".