Teilverkauf von Immobilien: Funktionsweise, Ablauf, Spekulationssteuer, Vor- und Nachteile in 2026

Aktualisiert am 25.04.2024

Immobilien-Teilverkauf 2026 – Flexibilität und finanzielle Freiheit

Der Immobilien-Teilverkauf ermöglicht es auch 2026, einen Anteil der eigenen Immobilie zu veräußern, den entsprechenden Kaufpreis zu erhalten und dennoch im Objekt wohnen zu bleiben.

Der typische Teilverkaufsprozess umfasst:

1.Wertgutachten zur realistischen Ermittlung des Immobilienwerts

2.Vertragsabschluss mit dem Teilkäufer

3.Eintragung von Wohn- oder Nießbrauchrechten im Grundbuch

4.Auszahlung des Kaufpreises

Die Spekulationssteuer fällt bei Teilverkäufen in der Praxis selten an – insbesondere bei Selbstnutzung oder langer Haltedauer. Richtig strukturiert bleibt der Immobilien-Teilverkauf 2026 eine Möglichkeit, finanzielle Flexibilität zu schaffen, ohne das Eigenheim aufzugeben.

Teilverkauf der Immobilie: Ein Weg zu mehr finanzieller Freiheit im Alter? Jeder dritte Bundesbürger über 65 Jahren besitzt eine Immobilie, aber kein nennenswertes Barvermögen auf der Bank. Ist die Rente dann noch gering, lässt sich der Lebensabend nur schwer in vollen Zügen genießen. Eine Lösung aus dieser Misere ist der Immobilien-Teilverkauf, der eine Alternative zu anderen Immobilienverrentungsmodellen wie z.B. dem Verkauf mit Leibrente oder dem vollständigen Verkauf mit Nießbrauch ist.

Auch im Falle eines Immobilien-Teilverkaufs erhalten Sie Geld aufs Konto und wohnen weiterhin in Ihren liebgewonnen vier Wänden. Doch das ist nicht alles: Beim Teilverkauf bleiben Sie zudem Eigentümer Ihrer Immobilie, denn Sie verkaufen diese nicht komplett. In diesem Artikel erfahren Sie Interessantes über diesen Weg zu mehr finanzieller Freiheit und Flexibilität im Alter.

Das Wichtigste in Kürze

- Immobilien-Teilverkauf ermöglicht anteiligen Verkauf, Wohnen im Objekt und anteilsmäßigen Kaufpreis.

- Teilverkauf-Prozess: Wertgutachten, Vertragsabschluss, Nießbrauch-Eintrag, Kaufpreis-Auszahlung.

- Spekulationssteuer selten bei Teilverkäufen; meist entfällt bei Selbstnutzung oder langer Besitzdauer.

Definition Immobilien-Teilverkauf

Bei einem Teilverkauf veräußert der Verkäufer lediglich einen Teil seiner Immobilie an einen sog. Teilkäufer und erhält dafür anteilsmäßigen Kaufpreis. Gegen eine monatliche Nutzungsgebühr kann der Verkäufer dann in der Immobilie wohnen bleiben. Das Modell ist eine mögliche Form der Immobilienverrentung.

Einführung in den Immobilien-Teilverkauf

Ihre Immobilie hat einen Wert. Sie können auf diesen durch einen Verkauf der Immobilie oder eine Vermietung zugreifen. Der Nachteil dabei ist, dass Sie dann für gewöhnlich in dem Objekt nicht mehr selbst wohnen können. Eine andere Alternative wäre die Beleihung Ihrer Liegenschaft. So könnten Sie der Bank die Immobilie als Sicherheit überlassen und erhalten dafür einen Kredit.

Im höheren Alter ist dies jedoch oft nicht möglich. Wenn die Bank dem Kredit überhaupt zustimmt, dann sind die Konditionen in der Regel schlecht.

Welche Alternativen gibt es?

Wie können Sie in Ihren gewohnten vier Wänden weiterhin wohnen und dennoch von dem Immobilienwert profitieren?

Eine mögliche Lösung heißt: Immobilien-Teilverkauf

Dabei veräußern Sie nicht die gesamte Immobilie sondern nur einen Teil. Das können beispielsweise 20 Prozent oder 50 Prozent sein. Der Käufer wird zum stillen Teilhaber des Objektes, während Sie als ursprünglicher Eigentümer in der Immobilie wohnen oder sie ggfls. vermieten. Für Sie wird im Grundbuch ein Nießbrauch eingetragen, der Ihnen die vollumfängliche Nutzung des Hauses bzw. der Wohnung gewährleistet.

Kurzum: Sie erhalten sofort Geld durch den anteiligen Verkauf der Immobilie und wohnen dennoch weiterhin in ihr – solange Sie möchten.

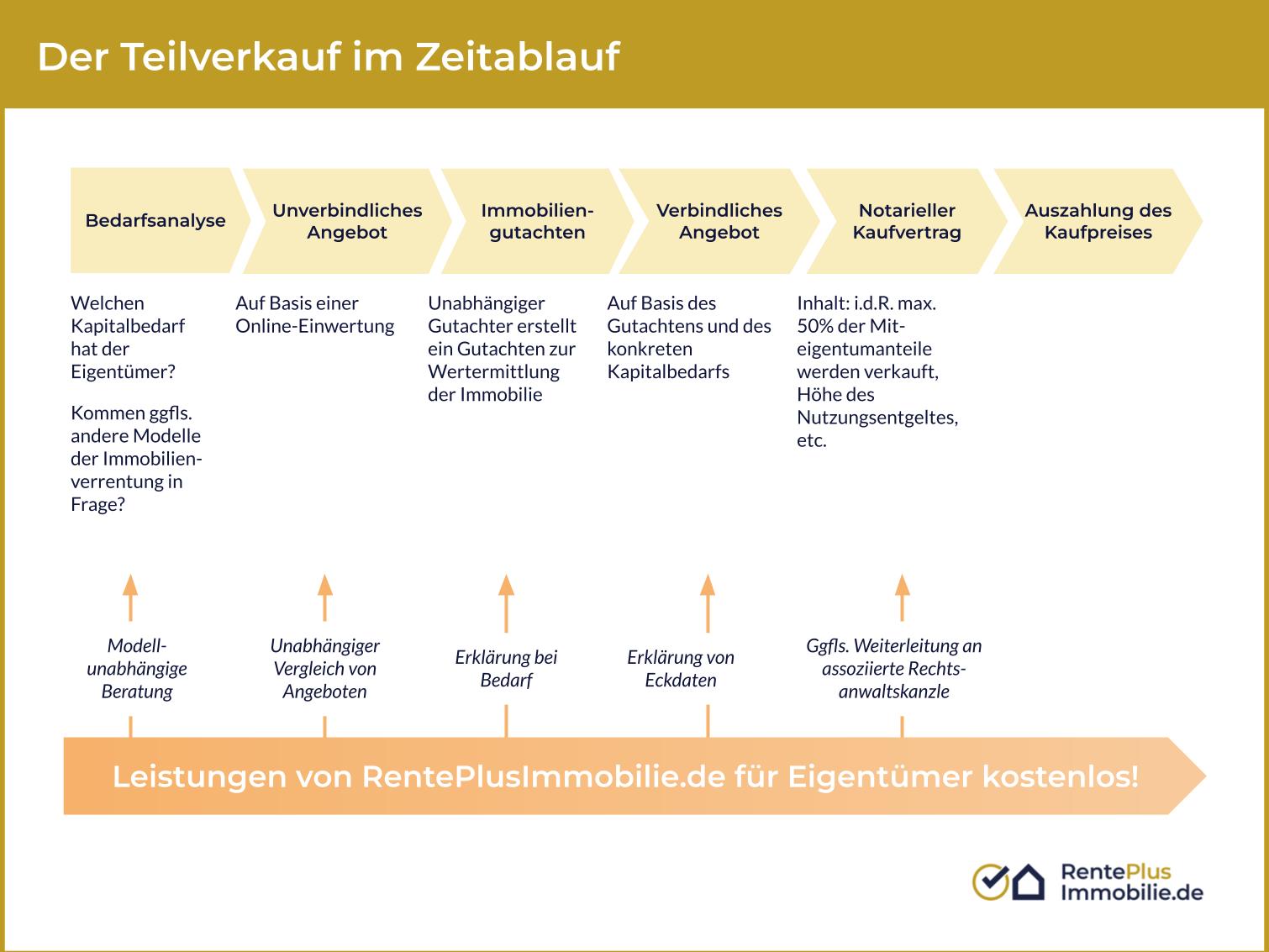

Ablauf eines Immobilien-Teilverkaufs in 3 Schritten

-

Schritt: Ein unabhängiger Gutachter bestimmt den Immobilienwert. Sie überlegen sich, wie viel Geld Sie benötigen. Sind Sie mit dem Wertgutachten einverstanden, teilen Sie dem Käufer mit, wie viel Prozent Sie von Ihrem Eigentum an ihn verkaufen möchten. Oft liegt der Höchstsatz bei maximal 50 Prozent.

-

Schritt: Es folgt der Vertragsabschluss und der Eintrag eines Nießbrauchs zu Ihren Gunsten im Grundbuch. Sie erhalten die vereinbarte Kaufsumme für den Teilverkauf auf Ihr Konto.

-

Schritt: Sie können in Ihrem Eigenheim wohnen bleiben. Wahlweise vermieten Sie diese. Dem Miteigentümer zahlen Sie in der Regel eine monatliche Nutzungsgebühr, ähnlich einer anteiligen Mietzahlung. Die Summe orientiert sich an dem Betrag, den der jetzige Miteigentümer Ihnen für die Immobilie gezahlt hat.

Das Prinzip ist also simpel.

Selbstverständlich sind individuelle, vertragliche Vereinbarungen möglich. So kann es beispielsweise sein, dass Sie die Nutzungszeit begrenzen möchten. All diese Abstimmungen erfolgen direkt mit dem Käufer und vor Vertragsabschluss.

Die folgende Grafik listet die einzelnen Schritte mit höherem Detailgrad auf und zeigt die üblichen Fragen pro Schritt.

Beispiele für den Teilverkauf nach Immobilientyp

Die folgenden Beispiele verdeutlichen den Ablauf eines Teilverkaufs. Wir unterscheiden im Folgenden den Teilverkauf eines Hauses, einer Wohnung und eines Grundstückes, sowie ferner den Teilverkauf einer Gewerbeimmobilie und einer noch beliehenen Immobilie.

Der Teilverkauf bei einem Haus

Immobilieneigentümer von Einfamilienhäusern, aber durchaus auch von Mehrfamilienhäusern können einen Teil ihres Hauses verkaufen. In Abteilung I des Grundbuchs stehen sie als Alleineigentümer oder- wie häufig bei Ehegatten- als Miteigentümer zu je ½ eigentragen. Für den Fall eines Teilverkaufs verkaufen sie einen prozentualen Anteil an ihrem Haus- dabei wird das Haus nicht real geteilt, also es gibt nicht etwa ein Erdgeschoss, das jetzt dem einen und ein erstes Obergeschoss, das einem anderen Eigentümer gehört.

Vielmehr handelt es sich bei einem Teilverkauf um den Verkauf von Miteigentumsanteilen. Dabei versteht man unter Miteigentum, dass das Eigentum an einer (ganzen) Sache oder in unserem Fall einem Haus, mehreren Eigentümern gemeinschaftlich zusteht, wobei die Gemeinschaft nicht zwingend die Hälfte bei zwei Eigentümern oder ein Drittel bei drei Eigentümern bedeutet. Beim Teilverkauf im Rahmen einer Immobilienverrentung wird ja gerade anhand des benötigten Kapitals geschaut, wie groß der zu verkaufende Teil sein soll.

Hat die Immobilie also einen Wert von € 1 Mio und benötigt der Immobilieneigentümer € 250.000, wird er ¼ von seinem Haus an den Teilkäufer verkaufen. Das Grundbuch spiegelt diese Änderung der Eigentumsverhältnisse in Abteilung I wieder: Der vormalige Alleineigentümer ist nach dem Teilverkauf noch Eigentümer zu ¾, der Teilkäufer ist Eigentümer zu ¼. Die Nutzung des verkauften Viertels wird dem vormaligen Alleineigentümer dadurch möglich, dass dieser Viertelmiteigentumsanteil mit einem Nießbrauchrecht belastet wird und er für die Nutzung ein der Miete nicht unähnliches Nutzungsentgelt an den Teilkäufer bezahlt.

Teilverkauf einer Wohnung

Häufig herrscht die irrige Annahme vor, dass ein Teilverkauf einer Wohnung bzw. Eigentumswohnung nicht möglich sei.

Das ist nicht der Fall und der Teilverkauf von Wohnungseigentum absolut gängige Praxis. Das Eigentum an einer Wohnung ist im Wohnungsgrundbuch festgelegt. Hierbei handelt es sich um eine Spezialform des Grundbuchs, in dem nicht Grundstücke und die Eigentumsverhältnisse und Belastungen von diesen vermerkt sind, sondern in dem das grundstücksgleiche Recht des Wohnungseigentums gem. WEG (Wohnungseigentumsgesetz) niedergelegt ist.

Dabei wird gem. § 1 II WEG zwischen Sondereigentum und dem Gemeinschaftseigentum unterschieden. Das Sondereigentum bezieht sich auf die Räume der Eigentumswohnung, das Gemeinschaftseigentum bezieht sich in erster Linie auf das Grundstück sowie alles, was nicht zur eigentlichen Wohnung gehört. Am Gemeinschaftseigentum erwirbt man als Wohnungseigentümer Miteigentum. Wie beim Teilverkauf eines Hauses oder eines Grundstücks auch, erwirbt der Teilkäufer einen Miteigentumsanteil an der Wohnung, der sich am Kapitalbedarf des Verkäufers orientiert.

Teilverkauf eines Grundstücks

Wie beim Haus auch, steht der Eigentümer eines Grundstücks in Abteilung I des Grundbuchs, in der die Eigentumsverhältnisse abgebildet sind. Er kann ebenfalls einen Miteigentumsanteil an seinem Grundstück verkaufen. Je nach Kapitalbedarf wird anhand des Werts des gesamten Grundstücks der Teil verkauft, der der Höhe des Kapitalbedarfs entspricht. In Abteilung I des Grundstückgrundbuchs wird sodann der Teilkäufer mit dem von ihm erworbenen Miteigentumsanteil eingetragen. zu unterscheiden ist hier die Teilung im baurechtlichen Sinne.

Hiernach kann es bei der Teilung eines Grundstücks (etwa zu Bebauungszwecken) zu einer realen oder einer sogenannten ideellen Teilung kommen. Bei der Realteilung kommt es zu einer tatsächlichen Änderung der Flurstücke- also aus einem Flurstück werden zum Beispiel zwei. Bei der ideellen Teilung bleibt das Flurstück so erhalten wie vor der Teilung, es entstehen vielmehr Miteigentumsanteile im Sinne einer Eigentümergemeinschaft. Besonders mit Blick auf eine gemeinsame Entwicklung von Grundstücken, kann ein Teileigentumsverkauf eines Grundstücks gerade für unerfahrene Verkäufer ein gutes Mittel sein, um jemanden an Bord zu holen, der sich mit der Materie gut auskennt.

Erbt beispielsweise der 60-jährige Friseurmeister Schmitt ein unbebautes Grundstück mit einem Wert von € 1 Mio. und benötigt zur Renovierung seines Friseursalons sehr kurzfristig 100.000 Euro, könnte ein Teilverkauf der Immobilie von 10 Prozent nicht nur deshalb Sinn machen, weil er recht kurzfristig 100.000 Euro generieren kann.

Er kann sich, bei geschickter Auswahl des Teilkäufers auch darauf verlassen, dass dieser dem Grundstück ggf. zu einem Baurecht verhilft- eine Win-Win-Situation für beide: mit Baurecht ist das Grundstück möglicherweise € 1,5 Mio. wert und kann dann im Nachgang mit Baurecht insgesamt verkauft werden.

Teilverkauf von Gewerbeimmobilien

Die juristische Durchführbarkeit von Teilverkäufen von Gewerbeimmobilien ist der von Wohnimmobilien vergleichbar und völlig unproblematisch. Gerade für Gewerbe wie Hotels oder Restaurants, die ggf. kurzfristigen Liquiditätsbedarf haben, aber keine Kapazitäten zur Darlehensvergabe bei ihrer Bank mehr haben, kann der Teilverkauf der genutzten Gewerbeimmobilie durchaus ein gangbarer Weg sein, um finanzielle Engpässe zu überbrücken.

Da grundsätzlich die Möglichkeit eines Rückkaufs vereinbart werden kann, ist diese Veränderung in den Miteigentumsanteilen der Firmenimmobilie durchaus auch reversibel, was gerade mit Blick auf die nachfolgende Generation bei Familienbetrieben für viele Eigentümer enorm wichtig ist.

Teilverkauf bei noch beliehenen Immobilien

Viele Immobilieneigentümer haben zum Ankauf ihrer Immobilie ein Darlehen aufgenommen und dieses mit einer Grundschuld am Grundstück gesichert. Nicht selten besteht bei Eintritt ins Rentenalter noch eine Restschuld bei der Bank. Viele Menschen wünschen sich gerade zu diesem Zeitpunkt, alles finanziell zu regeln und überlegen, wie sie die Restdarlehenssumme begleichen können.

Ein Teilverkauf ist in der Regel immer dann möglich, wenn die gewünschte Auszahlungssumme die noch bestehende Restschuld übersteigt.

Aber Achtung: die im Grundbuch eingetragene Grundschuldsumme entspricht fast nie der tatsächlich noch bestehenden Restschuld, sprich, selbst wenn im Grundbuch eine Grundschuld in Höhe von € 300.000 eingetragen ist, die mit ihr verknüpfte Darlehensschuld aber über Jahrzehnte abbezahlt wurde, beträgt die Restschuld nicht mehr € 300.000, sondern eben den Betrag, der bei der Bank noch offen wird. Die Grundschuld wird im Grundbuch nicht bei jeder geleisteten Tilgungsrate an die tatsächliche Restschuld angepasst.

Zur Erläuterung des Immobilien Teilverkaufs bei noch bestehender Beleihung, kann das folgende Beispiel dienen:

Wenn die Restschuld bei der Bank noch € 50.000 beträgt, die gesamte Immobilie einen Wert von € 500.000 hat und der Eigentümer einen Kapitalbedarf von 200.000 Euro hat, steht dem Immobilien Teilverkauf prinzipiell nichts im Wege. Der Eigentümer könnte 50% seiner Immobilie an einen Teilkäufer veräußern und erhielte von diesem einen Kaufpreis für die 50% in Höhe von € 250.000. Mit € 50.000 hiervon könnte der Verkäufer die Bank zurückzahlen und wäre damit schuldenfrei und hätte die gewünschten € 200.000 zur freien Verfügbarkeit. Außerdem besäße er ja noch 50% an der Immobilie, die € 500.000 wert ist und gegebenenfalls im Wert noch steigt. Hat er zu einem späteren Zeitpunkt erneuten Kapitalbedarf, kann er die Immobilie im Ganzen zusammen mit dem Teilkäufer verkaufen.

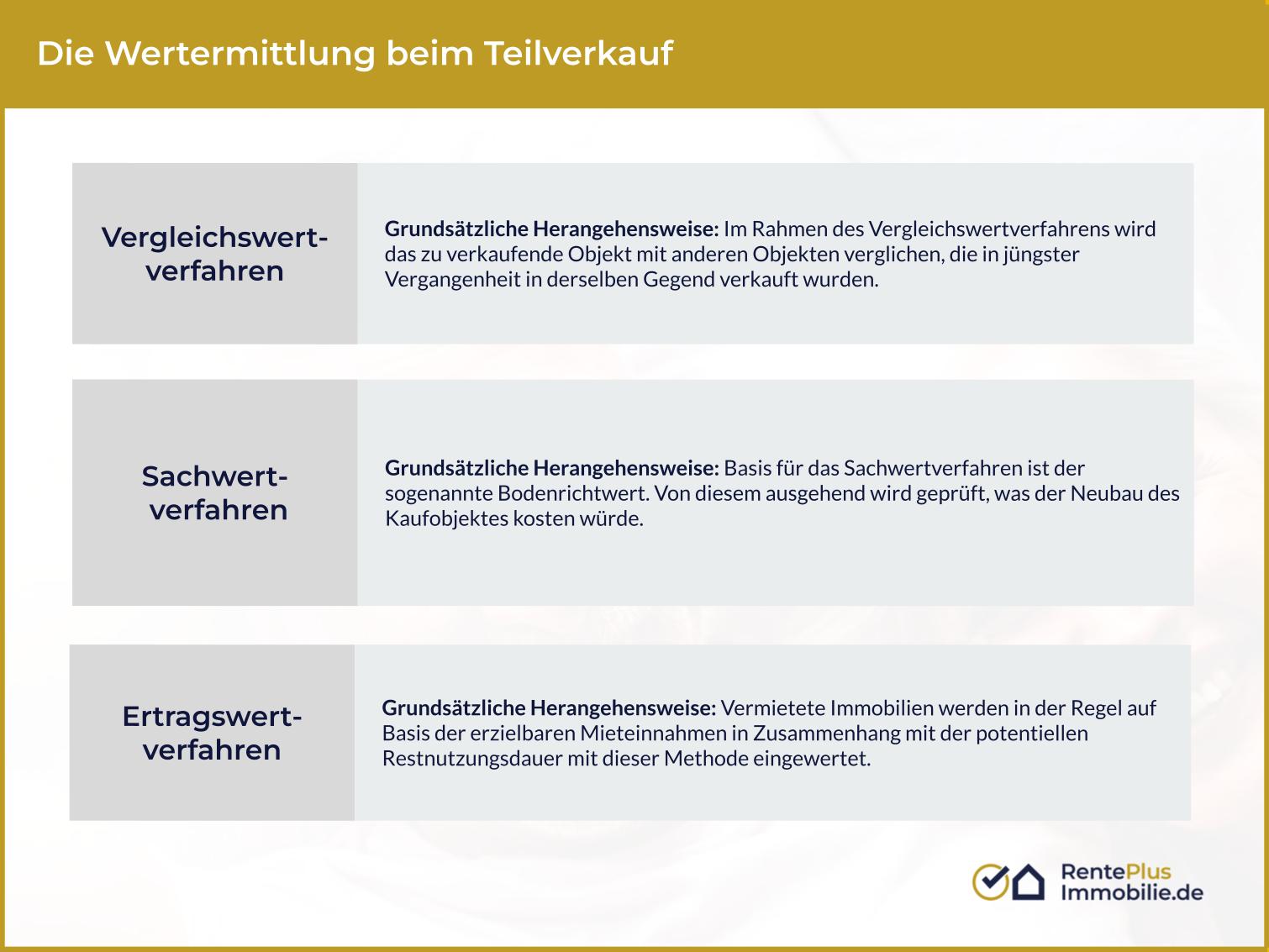

Die Wertermittlung beim Teilverkauf

Beim Immobilien Teilverkauf wird ein Teil der Immobilie verkauft. Wie hoch der Kaufpreis hierbei ist, bestimmt sich nach dem Wert der Immobilie. Deshalb spielt die Frage, wie der Wert im Rahmen eines Teilverkaufs letztlich ermittelt wird, eine ganz entscheidende Rolle. Die professionelle und vor allem unabhängige Bewertung der Immobilie gibt beiden Vertragsparteien Sicherheit darüber, was das Kaufobjekt eigentlich wert ist.

In der Regel werden bei der Wertermittlung im Falle von Immobilienverkäufen- und zwar unabhängig davon, ob es sich um einen Gesamt- oder einen Teilverkauf handelt- verschiedene Bewertungsverfahren angewandt:

Das Vergleichswertverfahren

Im Rahmen des Vergleichswertverfahrens wird das zu verkaufende Objekt mit anderen Objekten verglichen, die in jüngster Vergangenheit in derselben Gegend verkauft wurden. Da die Kaufpreise bei Immobilienverkäufen in aller Regel im Gutachterausschuss hinterlegt werden, kann auf Basis der hier hinterlegten Werte ein verlässlicher Vergleichswert ermittelt werden. In Zusammenhang mit Ausstattung und Zustand der konkreten Immobilie werden auf Basis des gefundenen Vergleichswerts noch Anpassungen vorgenommen, die dann zu dem Verkehrswert der Verkaufsimmobilie führen.

Sachwertverfahren

Basis für das Sachwertverfahren ist der sogenannte Bodenrichtwert. Von diesem ausgehend wird geprüft, was der Neubau des Kaufobjektes kosten würde. Von dem so ermittelten Wert werden verschiedene Positionen in Abzug gebracht, die z. B. die bisherige Nutzungsdauer widerspiegeln. Sogenannte Marktanpassungsquoten versuchen, dieses Verfahren möglichst marktgerecht zu machen, was aber aufgrund der eher starren Berechnungsmethode nicht so einfach ist.

Ertragswertverfahren

Vermietete Immobilien werden in der Regel auf Basis der erzielbaren Mieteinnahmen in Zusammenhang mit der potenziellen Restnutzungsdauer mit dieser Methode eingewertet. Mit einbezogen werden dabei natürlich auch zukünftige Instandhaltungskosten, ein etwaiger Sanierungsstau etc.

Immobilien Teilverkauf: Das Gutachten als Basis

Notwendigkeit eines Gutachtens

Wie bei jedem anderen Immobilienverkauf auch, stellt ein unabhängiges Gutachten die Basis für die Wertermittlung dar. Der Teilkäufer sichert sich durch das Gutachten gegen Schäden ab, die er selbst (und vielleicht auch der Teilverkäufer) gar nicht kennt und geht auf diese Weise sicher, dass seiner Investition ein entsprechender Gegenwert gegenübersteht.

Für den Teilverkäufer ist das Gutachten nicht minder wichtig.

Es gibt ihm die notwendige Sicherheit, nicht unter Wert zu verkaufen und bietet ihm auch einen Abgleich für eine realistische Bewertung seiner Vermögenslage. Gerade wenn man seit vielen Jahren in einer Immobilie gewohnt hat, verliert man den objektiven Blick dafür, wie gut sie erhalten ist und wie viel sie letztlich wert ist. Gerade vor dem Hintergrund der enorm gestiegenen Immobilienpreise während der letzten Jahre, ist eine Bewertung durch Laien fast nicht mehr möglich.

Vorgehensweise

Nach einem ersten Beratungsgespräch mit dem Teilkaufanbieter, erfolgt die Erstellung eines unverbindlichen Angebots. Dieses wird meist auf der Basis einer Online- Bewertung der Immobilie erstellt. Sagt dem Teilverkäufer dieses erste unverbindliche Angebot zu, wird ein Gutachten in Auftrag gegeben. Der Gutachter besichtigt das Haus oder Wohnung und erstellt ein entsprechendes Gutachten, das dann die Basis für die weiteren Gespräche mit dem Teilverkäufer bietet.

Die Ermittlung der Teilverkaufssumme

Auf Basis des durch Gutachten ermittelten Immobilienwerts kann festgelegt werden, wie viele Miteigentumsanteile an der Verkaufsimmobilie an den Teilkäufer übertragen werden sollen.

Vorgaben der Teilkäufer

Institutionelle Teilkäufer haben beim Teilkauf häufig eine Begrenzung auf maximal 50% der Immobilie sowie einen Mindestverkaufspreis, der hierfür erzielt werden sollte. Diese Grenze liegt bei vielen Anbietern bei mindestens € 100.000.

Die Teilkaufsumme

Die konkrete Teilkaufsumme ergibt sich in erster Linie aus dem Kapitalbedarf des Teilverkäufers. Kann dieser durch den gefundenen Gutachtenwert mit Blick auf die oben genannten Vorgaben des Teilkäufers gedeckt werden, stellt dieser Betrag den Kaufpreis dar.

Beispielrechnung für die Ermittlung der Teilkaufsumme

Frau Kaufmann benötigt für den altersgerechten Umbau ihres Einfamilienhauses € 200.000. Sie bewohnt ein Haus, das laut Gutachten einen Wert von € 1.000.000 hat. Sie kann demnach 20% ihrer Miteigentumsanteile an einen potenziellen Teilkäufer verkaufen, behält 80% ihrer Immobilie und zahlt für den verkauften Anteil ein Nutzungsentgelt.

Das Nutzungsentgelt beim Immobilien Teilverkauf

Unter dem Nutzungsentgelt versteht man den Betrag, den man als Teilverkäufer für die Nutzung des verkauften Teils der Immobilie bezahlen muss. Vergleichbar ist diese Zahlung mit einer Miete.

Nutzungsentgelt-Beispiel zur Veranschaulichung

Veranschaulichen lässt sich der Begriff anhand des folgenden Beispiels:

Herr Meier hat Kapitalbedarf und verkauft 25% seiner Immobilie, die € 1.000.000 wert ist. Er erhält aus diesem Teilverkauf € 250.000 zu seiner freien Verfügung. Im Grundbuch steht nun in Abteilung I Herr Meier mit einem Miteigentumsanteil von 75% sowie der Teilkäufer, der als stiller Teilhaber 25% des Immobilieneigentums hält.

Damit Herr Meier beides kann, nämlich den Teilkaufpreis für sich verwenden und die Immobilie weiterhin ganz nutzen (obwohl sie ihm nur noch zu 75% gehört), wird ein Nießbrauchsrecht für Herrn Meier im Grundbuch (Abteilung II) eingetragen, das ihm die ganze Nutzung der Immobilie erlaubt. Hierfür zahlt Herr Meier das sog. “Nutzungsentgelt”. es errechnet sich ganz grob wie folgt:

Würde Herrn Meiers Immobilie vermietet werden, könnte man eine Jahresnettokaltmiete von € 12.000 erzielen. 25% hiervon sind € 3.000 p.a. oder € 250 im Monat. Je nach Einwertung verbunden mit etwaigen Abschlägen oder auch Aufschlägen beträgt im Fall von Herrn Meier sein monatliches Nutzungsentgelt ca. € 250.

Bedeutung des Nutzungsentgelts

Die Bedeutung des Nutzungsentgelts hat zweierlei Seiten: diejenige für den Teilkäufer und diejenige für den Teilverkäufer.

-

Das Nutzungsentgelt als regelmäßiger Cash-Flow beim Teilkäufer

Der Teilkäufer stellt dem Teilverkäufer Kapital zur Verfügung, das für ersteren nicht mehr nutzbar ist. Er kann das Geld- in obigem Beispiel die € 250.000 für Herrn Meier- anderweitig nicht anlegen und auch selbst nicht nutzen. -

Das Nutzungsentgelt als Miete auf Seiten des Teilverkäufers

Auf Seiten des Teilverkäufers ist das Nutzungsentgelt am ehesten mit einer Miete zu vergleichen. Ebenso wie bei der Miete, sollte der Teilverkäufer mit den Zahlungen des Nutzungsentgelts nicht in Rückstand geraten.

Ausführliche Fallstudie mit Beispiel-Rechnung

Ehepaar Selig besitzt eine Wohnung in Stuttgart. Der unabhängige Gutachter schätzt einen Verkehrswert von 400.000 €. Da sich das Seniorenpaar eine Kreuzfahrt leisten und ihren Schrebergarten verschönern möchte, entscheiden sie sich für einen Teilverkauf von 50 %. Sie haben künftig jede Menge finanziellen Spielraum:

-

Verkehrswert: 400.000 €

-

Kaufpreis bei Teilverkauf 50 %: 200.000 €

-

Nutzungspauschale pro Monat: 583 €

Das Ehepaar Selig macht eine Mittelmeer-Kreuzfahrt und verschönert ihren Schrebergarten. Zehn Jahre nach dem Verkauf hat sich der Gesundheitszustand des Paares verschlechtert. Sie sind auf fremde Hilfe angewiesen und entscheiden sich für einen Umzug ins Pflegeheim. Vorher verkaufen Sie jedoch Ihre Wohnung komplett. Der Wert ihrer Immobilie hat sich in der Zwischenzeit um 4 % pro Jahr erhöht. Daher ist das Objekt nun nicht mehr 400.000 €, sondern 560.000 € wert:

-

aktueller Verkaufserlös der Wohnung: 560.000 €

-

Wert des verbliebenen 50 Prozent Anteils des Paares Selig: 280.000 €

-

Durchführungsentgelt/Verkaufsprovision 6,5%: 18.200 €

-

Höhe der Auszahlung für Selig: 280.000 – 18.200 = 261.800 €

Werfen wir einen Blick auf die Gesamtbilanz für den Teilverkauf der Wohnung des Paares Selig:

-

1. Sofortzahlung: 200.000 €

-

2. Auszahlung nach 10 Jahren: 261.800 €

-

Gezahltes Nutzungsentgelt: 583 € x 12 x 10 Jahre = 69.960 €

-

Gesamterlös: 391.840 €

Das Paar Selig profitierte von einer Sofortauszahlung, die es zur Aufbesserung seiner Lebensqualität nutzte. Die beiden genossen den größeren finanziellen Spielraum und wohnten weiterhin in ihrem geliebten Wohneigentum. Als die körperliche Verfassung komplizierter wurde, nutzten sie die Entscheidungshoheit über ihr Objekt und verkauften es – inklusive Wertsteigerung.

Von dem Erlös ermöglichen sie sich einen betreuten Lebensabend im Pflegeheim. Alternativ dazu hätten sie auch die verkauften 50 Prozent zurückkaufen können. Wären sie ohne Wohnungsverkauf bis zum Tod in der Immobilie wohnen geblieben, hätten bspw. ihre Erben die 50 Prozent zurückkaufen können. Informationen zum Thema Teilverkauf aus Erbengemeinschaft erfahren Sie hier.

Fällt eine Spekulationssteuer beim Teilverkauf an?

Bei Immobilienverkäufen kann eine Spekulationssteuer anfallen. Diese Steuer wird auf die Gewinne aus privaten Veräußerungsgeschäften gezahlt.

Ein vereinfachtes Beispiel verdeutlicht die Definition: Sie verkaufen eine Immobilie für 500.000 €, nachdem Sie diese für 400.000 € gekauft hatten. Auf den Veräußerungsgewinn – 100.000 Euro abzüglich wertmindernder Faktoren – zahlen Sie unter Umständen eine Spekulationssteuer.

Dies ist jedoch in der Praxis sehr selten der Fall, denn es treffen in der Regel zwei Faktoren beim Eigentümer zu, die die Spekulationssteuer nichtig machen:

-

Der Eigentümer wohnt bereits länger als drei Kalenderjahre selbst in der Immobilie.

-

Der Eigentümer – sofern er nicht selbst in der Immobilie wohnt – hat die Immobilie vor mehr als zehn Jahren erworben.

Wenn einer der beiden Faktoren auf Sie zutrifft, entfällt die Spekulationssteuer. Auch beim Immobilien-Teilverkauf kann also eine Spekulationssteuer anfallen – jedoch selten in der Praxis.

Rechtliche Besonderheiten beim Immobilien-Teilverkauf

Der Kaufvertrag zum Teilverkauf erfordert eine notarielle Beurkundung. Im Vertrag werden unter anderem vermerkt:

-

der Miteigentumsanteil des Teilkäufers und die diesbezüglich anfallende Grundschuld

-

das monatliche Nutzungsentgelt zugunsten des Teilkäufers

-

das Nießbrauchsrecht zugunsten des Teilverkäufers

Der Notar veranlasst, dass alles im Grundbuch der Immobilie fixiert wird. Für gewöhnlich trägt der Teilkäufer die Notar- und Grundbuchgebühren. Gleiches zählt für die Grunderwerbsteuer.

Bei einer so wichtigen Entscheidung ist es ratsam, nichts zu überstürzen und eine unabhängige Einschätzung einzuholen. Laden Sie bspw. vor einer Entscheidung unseren kostenlosen “Leitfaden: Immobilienrente” herunter und nutzen Sie auf Wunsch ein unverbindliches, kostenfreies Gespräch mit einem unserer Experten.

Immobilien-Teilverkauf: Vorteile und Nachteile für den Teilverkäufer

Kein Verrentungsmodell ist pauschal besser als ein anderes. Es gilt wie immer, Vor- und Nachteile abzuwägen. Auf RentePlusImmobilie.de finden Sie daher umfangreiche Informationen zu allen gängigen Verrentungsmodellen, also bspw. Immobilienverkauf mit Nießbrauch oder die Immobilien-Leibrente. Ebenso können Sie sich über den Haus Teilverkauf Kinder informieren. Auf Seiten des Teilverkaufes lassen sich als Vor- und Nachteile zusammenfassen:

Vorteile

- mehr finanzielle Freiheit dank Sofortzahlung

- notarielle Beurkundung des Vertrags und Grundbucheintrag des Nutzungsrechts

- für gewöhnlich: Transaktionskosten zahlt der Teilkäufer

- alleiniger Nießbrauch: Wohnen und Vermieten ohne Einschränkungen

- Bewahrung der Entscheidungshoheit

- Erhalt von Wertzuwachsgewinnen der Immobilie

- oft: vorrangiges Ankaufsrecht für die Erben

- oft: spätere Abwicklung des Vollverkaufs durch den Teilkäufer

- Eintrittsalter ist flexibler als bei manch anderen Hausverrentungsmodellen

Nachteile

-

Bezahlung einer monatlichen Nutzungspauschale

-

Vorhandensein eines Miteigentümers

Mehr zu Teilverkauf Nachteile

Artikel: BaFin zum Teilverkauf von Immobilien

Teilverkauf: Erfahrungen

In der Beratung von tausenden von Kundinnen und Kunden wird uns besonders im Bereich “Teilverkauf” immer wieder deutlich, wo Schwerpunkte und auch Schwierigkeiten bestehen, die es gemeinsam mit dem Interessent zu besprechen gilt.

Unsere einzigartige Herangehensweise versetzt Kundinnen und Kunden in die Situation, fundierte und vor allem rechtssichere Entscheidungen zu treffen. Wie unsere Erfahrungen besonders im Bereich “Immobilienteilverkauf” sind, erläutern wir nachfolgend:

Die Bedarfsanalyse beim Teilverkauf

Wie bei jeder Beratung erstellen wir zunächst eine Bedarfsanalyse, in der verschiedene Eckpunkte der individuellen Lebenssituation abgefragt werden. Dazu zählen das Alter der Eigentümer/des Eigentümers, die familiäre Situation des oder der Betroffenen, ob z. B. Erben vorhanden und diese in die Überlegungen rund um die Fragen der Altersfinanzierung involviert werden sollen.

Ein Schwerpunkt der Bedarfsanalyse liegt hierbei auf der Frage, welche Intention die Interessentinnen und Interessenten mit der Altersfinanzierung verfolgen.

In vielen Fällen- das zeigt unsere Beratungspraxis- haben unsere Kundinnen und Kunden bereits häufig einige andere Beratungsangebote in Anspruch genommen. Oft kommen sie deshalb zu uns, weil ihnen Banken oder auch Verbraucherschutz keine wirtschaftlichen Lösungen bieten können.

Die Immobilie beim Teilverkauf

Ob sich eine Immobilie für einen Immobilienteilverkauf eignet, lässt sich nach den Vorgaben der mit uns kooperierenden Anbieter schnell klären.

Um uns aber auch selbst ein Bild von der Immobilie, um die sich der Teilverkauf drehen soll, zu machen, erstellen wir immer ein internes Kurzgutachten mittels einer renommierten Immobilien-Software. Der Abgleich mit unserer jahrelangen Immobilienexpertise hilft dabei, äußerst realistische Marktwerte bestimmen zu können.

Auf diese Weise können wir Werte, die unsere Kundinnen und Kunden oftmals auch schon selbst ermittelt haben, überprüfen und so für eine gute objektive Meinung sorgen, die später im Teilkaufprozess nicht selten dazu beiträgt, dass wir im Sinne unserer Kundinnen und Kunden auch nochmals nachverhandeln können.

Wesentliche Aspekte beim Teilverkauf

Unsere Erfahrungen aus der Beratungspraxis zeigen, dass die wesentlichen Aspekte beim Teilverkauf von Laien nur schwer zu durchdringen sind. Wir haben festgestellt, dass vielen Interessentinnen und Interessenten die Systematik des Teilverkaufs als zweistufiger Prozess gar nicht richtig klar ist.

Wir erläutern deshalb den genauen Ablauf, aber auch die finanziellen Verpflichtungen, die Menschen, die ihre Immobilie teilweise verkaufen, eingehen. Wir erstellen Proberechnungen für bereits vorliegende unverbindliche Angebote und können auf diese Weise sehr transparent darlegen, wie viel Geld der Auszahlungssumme zum Beispiel für das monatlich anfallende Nutzungsentgelt zur Seite gelegt werden sollte.

Unsere Beratungspraxis macht deutlich, dass Kundinnen und Kunden, die mit konkreten Zahlen- und Rechenbeispielen viel besser eine fundierte Entscheidung über die Geeignetheit eines Immobilienteilverkaufs treffen können.

Die Frage danach, wann das Durchführungsentgelt für den zu einem später stattfindenden Gesamtverkauf tatsächlich fällig wird, wird häufig gestellt und kann aufgrund unserer langjährigen Expertise und Kenntnis der unterschiedlichen vertraglichen Ausgestaltungen entsprechend schnell und sicher beantwortet werden.

Die Frage danach, warum der Teilkäufer sich einen Mindestverkaufserlös im Falle eines Gesamtverkaufs ausbedungen, ist für viele Interessenzinnen und Interessenten erst verständlich, wenn man ihnen auch die wirtschaftlichen Hintergründe, die den Teilankäufer antreiben, darlegt.

Wir sprechen regelmäßig mit unseren Kooperationspartnern und können auf diese Weise durchaus auch schwarze Schafe ausfiltern, beispielsweise, weil sie einen Anbietervergleich scheuen oder die produktspezifische Beratung zu einseitig erfolgt. Kunden, die uns vor einem Abschluss konsultieren, haben deshalb unserer Erfahrung nach einen Partner an ihrer Seite, der auf problematische Formulierungen in den Verträgen hinweist oder auch ein wirtschaftlicheres Angebot einholen kann. Wettbewerb belebt das Geschäft- in unserem Fall tatsächlich zum Wohle unserer Kunden.

Konkrete Erfahrungen unserer Kunden

Neben den vielen positiven Bewertungen unserer Kunden, die bei Provenexpert abzurufen sind, sind uns einige Erfahrungen mit Kunden in Erinnerung geblieben, bei denen unser Expertenrat entweder zu einem weit wirtschaftlicheren Ergebnis, einer tatsächlichen Lösung oder auch einer rechtlich sicheren Vertragsgestaltung kam.

Teilverkauf in Scheidungssituation

Ein selten in die Waagschale geworfener Aspekt ist in Scheidungssituationen, dass sich beispielsweise der Zugewinn gar nicht auszahlen lässt, weil die hierfür notwendige Liquidität fehlt.

Möchte ein Partner (zum Beispiel wegen/mit den Kindern) im vormaligen gemeinsamen Eigenheim wohnen bleiben, wirft das nicht selten die Frage auf, wie derjenige, der ausziehen soll oder möchte, finanziell abgefunden wird.

Wir beraten regelmäßig Menschen in solchen Situationen und hatten im Sommer 2023 eine Anfrage eines Kunden, der nicht wusste, wie er seinen finanziellen Verpflichtungen aus dem Scheidungsurteil nachkommen sollte.

Gut moderiert gelang in diesem Fall für ein wunderschönes und werthaltiges Einfamilienhaus in Schwaben ein Teilverkauf der Immobilie, der unserem Kunden ermöglicht, weiterhin mit seiner fast erwachsenen Tochter in der Immobilie zu bleiben, bis diese mit ihrem Studium beginnt. Durch die Teilkaufpreissumme konnte er seiner Frau den Großteil ihrer Ansprüche bezahlen.

Rechtliche Sondersituation bei nicht verheirateten Partnern

Uns kontaktierte eine Kundin mit einer Eigentumswohnung in München und bat um unsere Unterstützung, weil sie gerne ihrem Lebenspartner auch nach ihrem Ableben ein Wohnrecht in der zu verrentenden Immobilie einräumen wollte.

Die von ihr bevorzugte Teilkaufgesellschaft konnte mit dieser juristischen Sondersituation nicht umgehen und sah als einzig gangbaren Weg die Wohnrechtsbestellung zugunsten des Nichteigentümers in der Teilkaufurkunde. Diese hätte bei dem nicht verheirateten Lebenspartner der Eigentümerin jedoch eine Schenkungssteuerlast ausgelöst, die wir aufgrund einer alternativen juristischen Ausgestaltung vermeiden konnten.

Teilverkauf als Alternative zum Vollverkauf mit Wohnungsrecht

Uns kontaktierte die 70jährige verwitwete Eigentümerin einer Doppelhaushälfte in Wiesbaden und bat um Unterstützung beim Suchen eines Privatinvestors. Ziel der Dame war der Vollverkauf der Immobilie bei gleichzeitiger Eintragung eines lebenslangen Nießbrauchrechts. Ihr schwebte vor, hierdurch 60% des Verkaufswerts von € 1,2 Mio. zu erzielen, um Restschulden zu tilgen und die eigene Rente aufzustocken.

Wir brachten die Kundin mit verschiedenen Investoren und auch spezialisierten Maklern zusammen, die jedoch nicht auf einen Kaufpreis von € 720.000 zu verhandeln waren. Maximalgebote pendelten sich aufgrund von Risikoabschlägen bei € 500.000 ein. Von einem Wert von € 1,2 Mio. wären im Falle eines Gesamtverkaufs somit € 700.000 nicht realisierbar gewesen.

Daraufhin holten wir im Auftrag der Kundin ein Teilkaufangebot ein. Das zugrunde liegende Gutachten bestätigte den Verkehrswert von € 1,2 Mio. und es wurde der Verkauf von 50% der Miteigentumsanteile vereinbart. Der Teilkaufpreis für nur 50% der Immobilie i.H.v. € 600.000 war demnach um € 100.000 höher als der Kaufpreis, der im Rahmen eines Gesamtverkaufs erzielbar gewesen wäre.

Ein Teil der Auszahlungssumme von insgesamt € 600.000 wurde seitens der Kundin dazu genutzt, die noch bestehende Restschuld i.H.v. € 100.000 zu begleichen, wodurch die monatliche Zahllast gegenüber der Bank wegfiel.

Die restlichen € 500.000 wurden angelegt, der generierte Zinssatz mindert die monatliche Belastung durch das Nutzungsentgelt, das jährlich € 30.000 beträgt und aus diesen angelegten € 500.000 gezahlt wird.

Die Kundin plant, maximal noch 10 Jahre in ihrer Doppelhaushälfte zu leben- in dieser Zeit wird sie der Teilkäuferin € 300.000 an Nutzungsentgelt zahlen und demgemäß noch € 200.000 zu ihrer freien Verfügbarkeit haben. Sie ist noch hälftige Eigentümerin ihrer Doppelhaushälfte, die im Rahmen eines Gesamtverkaufs weitere Verkaufserlöse für unsere Kundin generieren wird, womit sie sich den Umzug in ein Heim und ggf. anfallende Pflegekosten leisten kann.

Auch dieser Fall zeigte uns einmal mehr, dass der Vergleich von unterschiedlichen Angeboten dabei helfen kann, wirtschaftliche und rechtssichere Wege zu beschreiten, um Kunden in ihren individuellen Einzelfallsituationen optimal zu helfen.

Fazit

Die Analyse der Praxis im Teilverkauf verdeutlicht, dass eine gründliche Bedarfsanalyse und das detaillierte Verständnis der individuellen Umstände der Kundinnen und Kunden für den Erfolg des Teilverkaufsprozesses wesentlich sind. Unsere methodische Herangehensweise ermöglicht es den Beteiligten, informierte und rechtlich abgesicherte Entscheidungen zu treffen. Durch die Erstellung interner Gutachten und fundierte Marktanalysen können realistische Immobilienwerte festgelegt werden, die den Interessenten eine solide Entscheidungsgrundlage bieten. Die fortlaufende Bewertung der Vertragsangebote schützt die Klienten vor nachteiligen Bedingungen und unterstützt die Erzielung ökonomisch vorteilhafter und rechtlich sicherer Transaktionen. Positive Rückmeldungen von Kunden unterstreichen die Effektivität dieser Beratungspraxis.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".