Immobilienverrentung in 2026: Die gängigsten Methoden, Definition & Ablauf

Aktualisiert am 09/01/2026

Immobilienverrentung 2026 – Kapital nutzen und im Eigenheim bleiben

Die Immobilienverrentung bietet 2026 weiterhin die Möglichkeit, den Wert der eigenen Immobilie in nutzbare Liquidität umzuwandeln, ohne das Zuhause aufgeben zu müssen. Statt Vermögen nur auf dem Papier zu besitzen, erhalten Eigentümer laufende Zahlungen, die den finanziellen Spielraum im Alltag spürbar erhöhen.

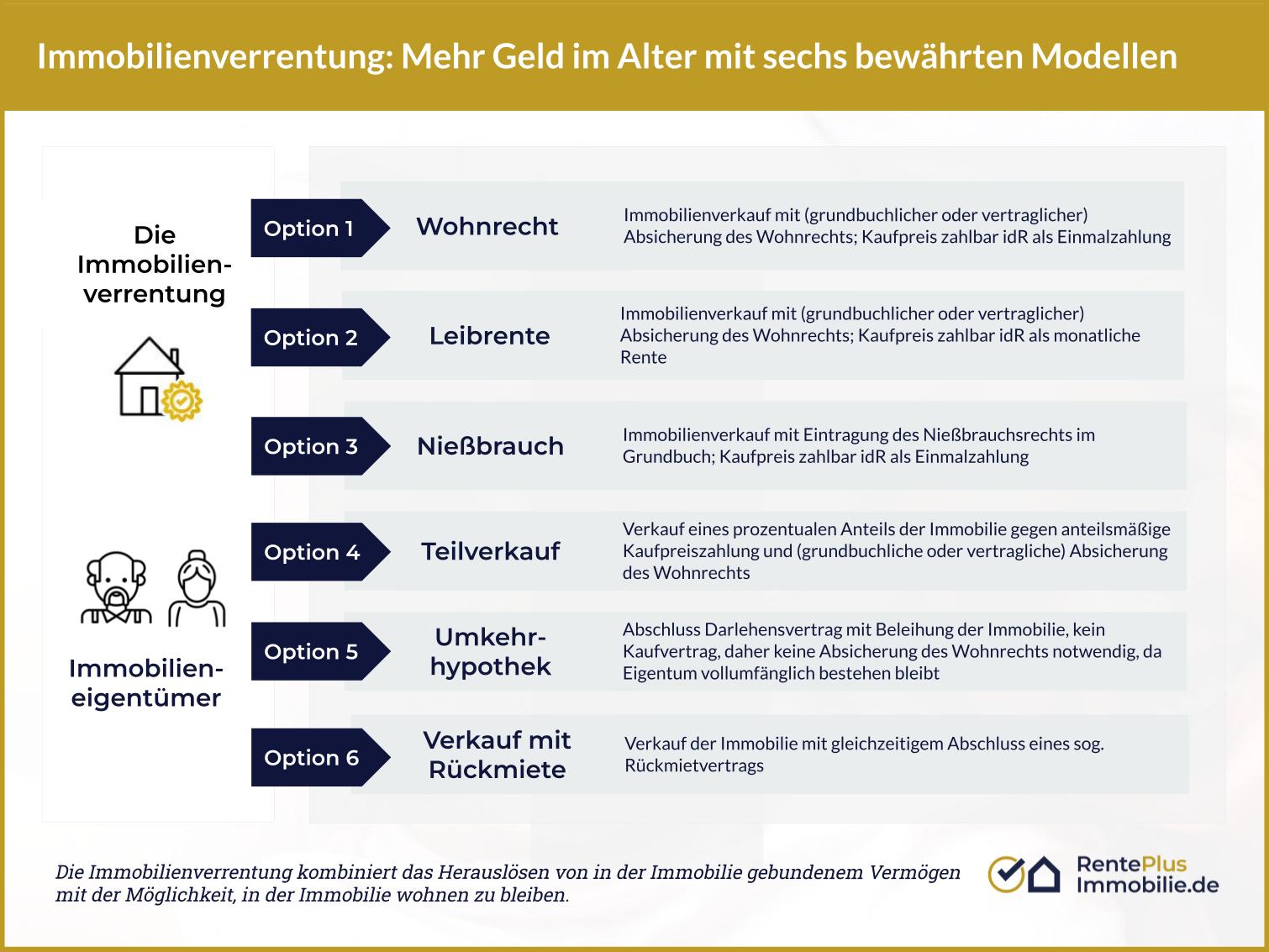

Zu den gängigen Modellen zählen Wohnrecht, Leibrente, Teilverkauf, Nießbrauch und Umkehrhypothek. Jedes Modell hat eigene Spielregeln, Kosten und Einschränkungen. Erst die individuelle Abstimmung auf die persönliche Lebenssituation entscheidet darüber, ob daraus Sicherheit entsteht – oder ein teurer Kompromiss.

Finanzielle Unabhängigkeit und ein Leben in gewohnter Umgebung - für viele ältere Menschen ein Wunschtraum. Die Immobilienverrentung - auch schlicht Immobilienrente genannt - kann dabei helfen, stellt sich dem Laien aber als recht komplexes Thema dar, das scheinbar viele Fallstricke bietet. Dieser - falsche - Eindruck von der Immobilienverrentung verhindert es, dass Senioren eine qualifizierte Entscheidung treffen können, ob die Verrentung ihrer Immobilie für sie sinnvoll ist. In diesem Einführungsartikel finden Sie einen ersten Überblick über die gängigsten Methoden der Immobilienverrentung.

Das Wichtigste in Kürze

- Immobilienverrentung ist eine großartige Möglichkeit aus Ihrer Immobilie Kapital zu schlagen, ohne dass Sie ausziehen müssen

- Sie erhalten eine feste Rente, die Sie dazu nutzen können, Ihren Lebensstil zu verbessern.

- Zu den gängigsten Methoden gehören Wohnrecht, Leibrente, Teilverkauf, Nießbrauch und Umkehrhypothek

Was ist die Immobilienverrentung bzw. Immobilienrente überhaupt?

Immobilienverrentung ist eine Form der Altersvorsorge, bei der der Besitzer seine Immobilie verkauft, der Verkaufspreis aber als Rente ausgezahlt wird, wodurch der Verkäufer finanziell abgesichert ist.

Wenn Sie im Alter Eigentümer einer abbezahlten oder nahezu abbezahlten Immobilie besitzen, können Sie sich glücklich schätzen. Sie können in ihr mietfrei wohnen und den Lebensabend sorglos genießen.

Leider reicht jedoch die reguläre Rente oft nicht aus. Um diese aufzubessern, können Sie das in Ihrer Immobilie gebundene Kapital „flüssig machen“ - und trotzdem in der Immobilie wohnen bleiben. Die Kombination aus Verkauf der Immobilie unter der Maßgabe, in der Immobilie wohnen zu bleiben, wird als ‚Immobilienverrentung‘ bezeichnet. Die Zahlungen, die Sie beziehen, sind Ihre ‚Immobilienrente‘- das kann eine echte (monatliche) Rente, aber auch eine Einmalzahlung sein.

Die Immobilienrente lässt sich grob in vier Fallgruppen unterteilen:

Immobilienverrentung und Wohnrecht

Das Wohnrecht ist ein Recht, welches einer Person über ein Gebäude oder Teile eines Gebäudes zugesprochen wird. Diese Person darf in diesen Bereichen wohnen – auch unter Ausschluss des Eigentümers. Über das Wohnrecht gibt es einen notariellen Vertrag und einen Grundbucheintrag. Da das Wohnrecht einen materiellen Wert darstellt, mindert es für seine Ausübungsdauer den Wert der Immobilie. Immerhin kann der Eigentümer seine Immobilie mit Wohnrecht nicht selber nutzen oder vermieten.

Das Wohnrecht ist ein Recht, welches einer Person über ein Gebäude oder Teile eines Gebäudes zugesprochen wird. Diese Person darf in diesen Bereichen wohnen – auch unter Ausschluss des Eigentümers. Über das Wohnrecht gibt es einen notariellen Vertrag und einen Grundbucheintrag. Da das Wohnrecht einen materiellen Wert darstellt, mindert es für seine Ausübungsdauer den Wert der Immobilie. Immerhin kann der Eigentümer seine Immobilie mit Wohnrecht nicht selber nutzen oder vermieten.

Beispiel: Wohnrecht im Rahmen der Immobilienrente

Beispiel Wohnrecht: Frau Senger ist 70 Jahre alt. Sie besitzt ein Einfamilienhaus mit einem Wert von 250.000 €. Um die Rente aufzustocken, aber nicht aus dem Haus ausziehen zu müssen, verkauft sie das Haus und vereinbart mit dem Käufer ein Wohnrecht zu ihren Gunsten über einen Zeitraum von zehn Jahren. Danach möchte sie ins Pflegeheim ziehen. Der Kaufpreis des Hauses mindert sich um das zehnjährige Wohnrecht. Den verbleibenden Kaufpreis lässt sich Frau Senger komplett auszahlen. Sie hätte auch eine Ratenzahlung vereinbaren können.

Wichtig: Sollte der Käufer des Hauses die Immobilie weiterverkaufen, ändert sich für Frau Senger nichts. Ihr Wohnrecht hat Bestand.

Immobilienverrentung und Wohnrecht: Beispiel für Berechnung

Beispiel einer Berechnung des Wohnrechtes: Frau Senger ist 70 Jahre alt. Ihre Immobilie ist 250.000 € wert. Sie möchte ein Wohnrecht über zehn Jahre. Würde sie für das Objekt Miete zahlen, lägen die Mietkosten bei 10.000 € pro Jahr. Mieteinnahmen pro Jahr x Wohnrecht von 10 Jahren = 100.000 € Wert des Wohnrechts 100.000 € Immobilienwert - Wohnrecht = ausgezahlter Betrag von 150.000 €

Hinweis: Dies sind Überschlagsberechnungen. Weitere Faktoren können in die Berechnung einfließen.

Vor- und Nachteile der Immobilienverrentung mit Wohnrecht

| Vorteile | Nachteile |

|---|---|

| zeitlich befristetes oder lebenslanges Wohnrecht (je nach Vereinbarung) | Immobilie darf vom Nutzer nicht vermietet werden |

| keinerlei monatliche Belastungen, da mietfreies Wohnen | |

| regelmäßige Rentenzahlungen oder hoher Einmalbetrag (je nach Vereinbarung) | |

| Instandhaltung der Immobilie erfolgt gänzlich oder in Teilen vom neuen Eigentümer |

Immobilienverrentung als Leibrente

Beim Immobilienverkauf gegen Leibrente verkaufen meist Senioren ihr Eigenheim (oftmals auch im Vorlauf zum späteren Erbe an die eigenen Kinder). Sie bleiben allerdings weiterhin darin wohnen und erhalten ein im Grundbuch eingetragenes Wohnrecht über das Objekt. Das Wohnrecht wird in der Regel bis zum Tod der Verkäufer ausgesprochen. Je nach Absprache zahlt ihnen der Käufer:

Beim Immobilienverkauf gegen Leibrente verkaufen meist Senioren ihr Eigenheim (oftmals auch im Vorlauf zum späteren Erbe an die eigenen Kinder). Sie bleiben allerdings weiterhin darin wohnen und erhalten ein im Grundbuch eingetragenes Wohnrecht über das Objekt. Das Wohnrecht wird in der Regel bis zum Tod der Verkäufer ausgesprochen. Je nach Absprache zahlt ihnen der Käufer:

- Option 1 (häufigster Fall): monatliche oder jährliche Zahlungen bis zum Lebensende

- Option 2 (seltenerer Fall): eine höhere Einmalzahlung plus einer geringeren monatlichen Zahlung

Die Höhe der Zahlungen richtet sich nach dem Immobilienwert und dem Alter des Verkäufers bei Vertragsabschluss. Es gibt unterschiedlichen Arten der Leibrente, die sich hinsichtlich der vertraglichen Vereinbarungen stark unterscheiden können. Ein großer Vorteil der Leibrente ist, dass der Käufer die Immobilie ggf. aus seiner laufenden Liquidität bezahlen kann und keine Bankfinanzierung benötigt. Die Konstruktion bietet jedoch auch Optionen zur Steueroptimierung.

- In diesem Artikel erfahren Sie mehr über die verschiedenen Arten und Modelle der Leibrente

- Hinweise bzgl. der Berechnung einer Leibrente finden Sie an dieser Stelle

- Informationen zur Besteuerung einer Leibrente finden Sie hier

Beispiel Leibrente als Immobilienverrentung

Beispiel Leibrente: Der 75-jährige Herr Schmidt verkauft sein Eigenheim mit Leibrente an ein Unternehmen. Er erhält nicht den kompletten Kaufpreis von 350.000 €, da er ein lebenslanges Wohnrecht für das Objekt ins Grundbuch eingetragen wird. Den verbleibenden Kaufpreis lässt sie sich in monatlichen Raten auszahlen, dank denen der rüstige Rentner mehrmals im Jahr Kurzreisen unternimmt.

Immobilienverrentung und Leibrente: Beispiel für Berechnung

Beispiel der Berechnung einer Leibrente: Die Immobilie ist 350.000 € wert. Das Wohnrecht für Herrn Schmidt hat einen Wert von 141.000 €. verbleibender Wert der Immobilie: 350.000 € - Wert des Wohnrechts 141.000 € = 209.000 € Leibrente pro Monat: restlicher Immobilienwert 209.000 € :12 Monate : statistische Lebenserwartung von 10,93 Jahren = 1.593 € pro Monat Somit käme Herr Schmidt auf eine stolze Leibrente von 1.593 € pro Monat.

Hinweis: Dies sind Überschlagsberechnungen. Weitere Faktoren können in die Berechnung einfließen.

Vor- und Nachteile der Immobilienverrentung mit Leibrente

| Vorteile | Nachteile |

|---|---|

| zeitlich befristetes oder lebenslanges Wohnrecht (je nach Vereinbarung) | Immobilie darf vom Nutzer nicht vermietet werden |

| keinerlei monatliche Belastungen | |

| regelmäßige Rentenzahlungen oder hoher Einmalbetrag (je nach Vereinbarung) | |

| Instandhaltung der Immobilie gänzlich oder in Teilen vom neuen Eigentümer |

Immobilienverrentung als Nießbrauch

Beim Nießbrauch erfolgt der Haus- oder Wohnungsverkauf unter dem Vorbehalt einer lebenslangen oder zeitlich befristeten Nutzung durch den vorherigen Eigentümer. Somit bleibt beim Nießbrauch als Immobilienverrentung der Senior wirtschaftlicher Eigentümer der Immobilie, weswegen er für auch die Instandhaltung des Objektes verantwortlich ist. Für gewöhnlich erhält der Verkäufer eine Einmalzahlung direkt zu beginn - vertraglich kann hier aber auch abgewichen werden. Im Unterschied zum Wohnrecht darf der Senior in dem Haus oder der Wohnung nicht nur wohnen, sondern er darf die Räumlichkeiten auch vermieten oder sonstigen "Nutzen aus der Sache ziehen". Dies hat den großen Vorteil, dass der Nießbraucher sich zum Umzug in ein Pflegeheim, zu den Kindern etc. entscheiden kann und dennoch Kapital aus der Immobilie schlägt.

Beim Nießbrauch erfolgt der Haus- oder Wohnungsverkauf unter dem Vorbehalt einer lebenslangen oder zeitlich befristeten Nutzung durch den vorherigen Eigentümer. Somit bleibt beim Nießbrauch als Immobilienverrentung der Senior wirtschaftlicher Eigentümer der Immobilie, weswegen er für auch die Instandhaltung des Objektes verantwortlich ist. Für gewöhnlich erhält der Verkäufer eine Einmalzahlung direkt zu beginn - vertraglich kann hier aber auch abgewichen werden. Im Unterschied zum Wohnrecht darf der Senior in dem Haus oder der Wohnung nicht nur wohnen, sondern er darf die Räumlichkeiten auch vermieten oder sonstigen "Nutzen aus der Sache ziehen". Dies hat den großen Vorteil, dass der Nießbraucher sich zum Umzug in ein Pflegeheim, zu den Kindern etc. entscheiden kann und dennoch Kapital aus der Immobilie schlägt.

Achtung: Da der Nießbrauch umfassender als das Wohnrecht ist, ist zumeist der Abschlag vom Kaufpreis auch ein wenig höher. Auf RentePlusImmobilie.de bieten wir umfangreiche Informationen zum Thema Nießbrauch an.

- Einen Einführungsartikel zum Thema Nießbrauch.

- Erfahren Sie hier, wie Sie Nießbrauch berechnen.

- Als Nießbraucher haben Sie Nießbrauch Pflichten.

- Informationen über die Nießbrauch Steuer.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenImmobilienverrentung und die Steuer: Inwiefern ist sie steuerpflichtig?

Einnahmen können nach dem deutschen Steuerrecht einkommensteuerpflichtig sein.

- Es ist daher möglich, dass durch regelmäßige Ratenzahlungen im Falle einer Leibrente Steuern anfallen. In der Praxis ist dies jedoch selten der Fall.

- Erfolgt die Immobilienverrentung in Form von Nießbrauch und wird die Immobilie vermietet, sind die Mieteinnahmen wie gewöhnlich steuerpflichtig.

- Das Wohnrecht hingegen erachtet der Fiskus als Schenkung. Für eine Schenkung können ebenfalls Steuern anfallen: die sogenannte Schenkungsteuer.

Allgemeine Aussagen an dieser Stelle zu treffen, ist unmöglich. Der Einzelfall und vor allem Ihre weiteren Einnahmen sind bei der Bestimmung der Steuerzahlungen von Bedeutung. Am besten lassen Sie sich diesbezüglich von einem Steuerberater beraten. Weitere Informationen zur Besteuerung je nach Leibrenten-Modell finden Sie hier:

Immobilienverrentung: Wer sind eigentlich die Käufer?

Käufer von Immobilien im Rahmen einer Immobilienrente sind in der Regel professionelle Unternehmen und Stiftungen, aber auch teilweise Privatpersonen. Gerade bei den Unternehmen haben Sie den Vorteil, dass Sie einen starken Partner für Ihre Immobilienverrentung haben. Das gibt Ihnen Sicherheit und vereinfacht den kompletten Abwicklungsprozess. Unternehmen sehen im Immobilienkauf eine Investition an. Bei Stiftungen kommt oft noch ein sozialer Aspekt hinzu. Auch können Familienangehörige die Käufer sein. Sie möchten, dass das Objekt in der Familie bleibt und wollen gleichzeitig die Immobiliennutzer finanziell unterstützen. Ein Verkauf an die Familie oder Freunde hat auf den ersten Blick Vorteile, bspw. können Immobilien auf diese Art steuereffizienter und sicher übertragen werden. Auf diese Weise kann eine etwaige Schenkungssteuer oder Erbschaftssteuer erheblich reduziert oder gar ganz vermieden werden. Zu beachten ist jedoch, dass bei familiären Angelegenheiten im Einzelfall ggfls. auch das persönliche Verhältnis leiden kann. Das könnte bspw. passieren bei monetären Angelegenheiten wie ausbleibende Ratenzahlungen oder Streit über die Verantwortungsbereiche bezüglich Instandhaltungsmaßnahmen.

Für wen ist eine Immobilienverrentung ideal?

Die Immobilienverrentung ist eine attraktive Möglichkeit, sein Betongold in" flüssiges Geld" zu verwandeln. Dies geschieht in Teilen wie beim Teilverkauf oder im Ganzen wie beim Wohnrecht, Nießbrauch oder der Leibrente. Grundsätzlich entscheiden sich vor allem Senioren für diesen Schritt, die ihre Rente smart aufstocken möchten. Auf diese Weise belasten sie niemanden und profitieren von einem größeren finanziellen Spielraum. So lässt sich der Lebensabend noch schöner gestalten, Pflegekräfte, ein Pflegeheim oder größere Anschaffungen können finanziert werden, die Enkel oder Kinder unterstützt werden, oder die Immobilie steuereffizienter übertragen werden. Darüber hinaus ist die Immobilienrente für alle ideal, die vor einem regulären Hausverkauf zurückschrecken. Dieser würde nämlich bedeuten, aus dem geliebten Eigenheim ausziehen zu müssen. Eine Immobilienverrentung leistet beides: in gewohnter Umgebung wohnen bleiben und Aufbesserung der Finanzen. Hinweis: Es versteht sich von selbst: Um überhaupt von der Immobilienverrentung zu profitieren, müssen Sie Immobilieneigentümer sein.

Allgemeine Vorteile und Nachteile einer Immobilienverrentung

| Vorteile | Nachteile |

|---|---|

| Sie wohnen noch viele Jahre in Ihrem geschätzten Eigenheim. | Je nach Lebensalter und Immobilienwert können die Rentenzahlungen gering sein. |

| Sie bessern mit regelmäßigen Ratenzahlungen oder einer Einmalzahlung Ihre Finanzen auf. | Sie können Ihr Eigenheim nicht mehr vererben. |

| Die Immobilienverrentung gleicht einer Altersvorsorge. Sie sind im Alter abgesichert. | |

| Details lassen sich vertraglich festlegen. |

Was meinen Sie? Ist die Immobilienverrentung etwas für Sie? Allgemeine Vor- und Nachteile der Immobilienverrentung haben wir in einem separaten Artikel für Sie zusammengefasst.

Häufig gestellte Fragen zur Immobilienverrentung

Welche Verrentungsmodelle gibt es ?

Grob kann man die Immobilienverrentung in zwei Fallgruppen einteilen:

- Die Modelle, bei denen das Grundgeschäft ein Verkauf ist (Verkauf mit lebenslangem Mietvertrag, Verkauf mit Wohnrecht, Verkauf mit Nießbrauch, Teilverkauf) und

- das Modell, bei dem das Grundgeschäft der Darlehensvertrag mit einer Bank ist: Die Umkehrhypothek.

Muss ich aus meiner Immobilie ausziehen?

Ziel der Immobilienverrentung ist immer, das in der Immobilie gebundene Vermögen für Sie als Immobilieneigentümer verfügbar zu machen und trotzdem sicher zu stellen, dass Sie in Ihrer Immobilie wohnen bleiben können- so lange Sie wollen. Ein Auszug ist also gerade nicht erforderlich.

Wer kauft eine verrentete Immobilie?

Prinzipiell kommen drei unterschiedliche Käufergruppen in Frage: Privatpersonen, institutionelle Käufer und Stiftungen.

Kann ich meine verrentete Immobilie noch vererben?

Vererben können Sie Ihre Immobilie nur, wenn Sie Eigentümer der Immobilie sind. Das ist nicht mehr der Fall, wenn Sie sich für ein Verrentungsmodell entscheiden, bei dem das Grundgeschäft ein Verkauf der Immobilie ist. Allerdings erhalten Sie für den Verkauf ja einen Kaufpreis, der natürlich vererbbar ist, wenn Sie ihn bis zu Ihrem Tod nicht ausgegeben haben.

Können mich meine Erben an einer Verrentung hindern?

Wenn Sie Alleineigentümer einer Immobilie sind, können Sie mit dieser machen, was Sie wollen, sofern sie nicht mit dem Recht eines Dritten belastet ist. Ihre Erben können Sie weder daran hindern, Ihre Immobilie zu verrenten noch, Ihre Immobilie regulär zu verkaufen, das heißt einen Kaufvertrag abzuschließen und auszuziehen.

Wer kümmert sich nach erfolgreicher Verrentung um die Immobilie?

Wer sich nach erfolgreicher Verrentung um die Immobilie kümmert, ist stark von den individuellen Vereinbarungen abhängig. Auch die Frage, für welches Verrentungsmodell Sie sich entscheiden, spielt hierbei eine Rolle. In der Regel wird- ähnlich wie bei einem regulären Mietvertrag- vereinbart, dass der Bewohner der Immobilie die Nebenkosten und kleinere Reparaturen selbst vornimmt und zahlt, größere Umbaumaßnahmen oder Sanierungen jedoch vom neuen Eigentümer zu tragen sind.

Muss ich in der Immobilie wohnen bleiben oder kann ich auch ausziehen?

Auch die Frage danach, was nach erfolgreicher Verrentung alles erlaubt und möglich ist, wird im Vorfeld vertraglich vereinbart. In jedem Fall bietet das Nießbrauchrecht die Möglichkeit, die Immobilie selbst zu nutzen, aber aber auch, sie zu vermieten und die Miete zu behalten. Das ist bei einem regulär vereinbarten Wohnrecht nicht der Fall. jederzeit kann auf das recht zur Nutzung verzichtet werden, etwa, weil man in eine kleinere Immobilie umziehen will. Hierfür wird in der Regel eine Entschädigung gezahlt, von der die vormaligen Eigentümer nochmals profitieren können.

Kann ich auch eine Wohnung verrenten - oder geht das nur mit Häusern?

Jede Form von Immobilieneigentum kann verrentet werden- einzig einen Käufer oder- im Falle der Umkehrhypothek- eine Bank- ist erforderlich, die die Immobilie beleiht. Ob es sich dabei um eine kleine Wohnung oder ein riesengroßes Haus handelt, spielt keine Rolle.

Wie stelle ich sicher, dass ich bei der Verrentung an alles gedacht habe?

Neben der eigenen Beschäftigung mit dem Thema und der umfassenden Information (zum Beispiel auf unserer Website www.renteplusimmobilie.de) ist es für verschiedene Bereiche unabdingbar, Spezialisten damit zu beauftragen, die eigene Situation zu beleuchten. Das gilt in erster Linie für alle vertraglichen Vereinbarungen (hier empfehlen wir kompetente Rechtsberatung), steuerliche Fragen (diese sind von einem Steuerberater vorab zu eruieren und zu klären) sowie immobilienspezifische Fragen.

Wie wird der Wert meiner Immobilie bei einer Verrentung festgelegt?

Vor jeder Immobilienverrentung empfehlen wir die Erstellung eines unabhängigen Gutachtens zur Bestimmung des Marktwerts der Immobilie, auf dessen Basis dann die für die Verrentung notwendigen Berechnungen vorgenommen werden können. Für institutionelle Verrentungsanbieter ist ein solches Gutachten obligatorisch und Voraussetzung für weitergehende Verhandlungen.

Tritt die Immobilienverrentung nach außen in Erscheinung?

Wenn Sie als Bewohner der Immobilie dies nicht wünschen, muss niemand etwas von Ihrer Verrentung erfahren. Für Ihre Nachbarn ändert sich auch nichts- Sie wohnen vor der Verrentung in Ihrer Immobilie und danach. Die vertraglichen Vereinbarungen und die erforderlichen Eintragungen im Grundbuch werden nicht öffentlich bekannt gemacht.

Diese Themen könnte Sie auch interessieren

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".