Steuern bei der Immobilienverrentung 2026: Was Senioren wissen müssen

28/03/2026

Seniorenkredit 2026: So sichern Sie sich finanzielle Freiheit im eigenen Zuhause

30/03/2026

Written by

Janine Hardi

Janine Hardi ist Gründerin von RentePlusImmobilie.de und seit 2003 zugelassene Rechtsanwältin. Spezialisiert ist Frau Hardi auf Immobilien- und Grundbuchrecht.

Die vielfältigen Berührungspunkte zur Immobilienverrentung veranlassten sie dazu, sich intensiv mit diesem Thema zu beschäftigen. Um die Intransparenz auf dem Markt der Immobilienverrentung vor allem für Immobilieneigentümerinnen und -eigentümer zu beheben, verfasste sie den „Leitfaden: Immobilienverrentung“, der Interessierten über die Website www.renteplusimmobilie.de kostenlos zur Verfügung gestellt wird.

Im September 2023 ist Frau Hardis Buch “Immobilienverrentung” erschienen, das im juristischen Fachverlag C.H. Beck verlegt wurde. Bestellbar ist das Buch über diesen Link

Janine Hardi ist im Bereich der Immobilienverrentung gefragte Expertin. Sie veröffentlicht regelmäßig Stellungnahmen, wird zu Interviews eingeladen und hält entsprechende Fachvorträge zum Thema Altersfinanzierung.

Im Herbst 2022 hat Frau Hardi die Gründung des Bundesverbands Immobilienverrentung initiiert. Bundesverband Immobilienverrentung

Frau Hardi ist als Dozentin für den Fachbereich “Recht” an der Frankfurt School of Finance and Management tätig. Link zur Frankfurt School

Janine Hardi lebt mit ihrem Mann und den drei Kindern in München.

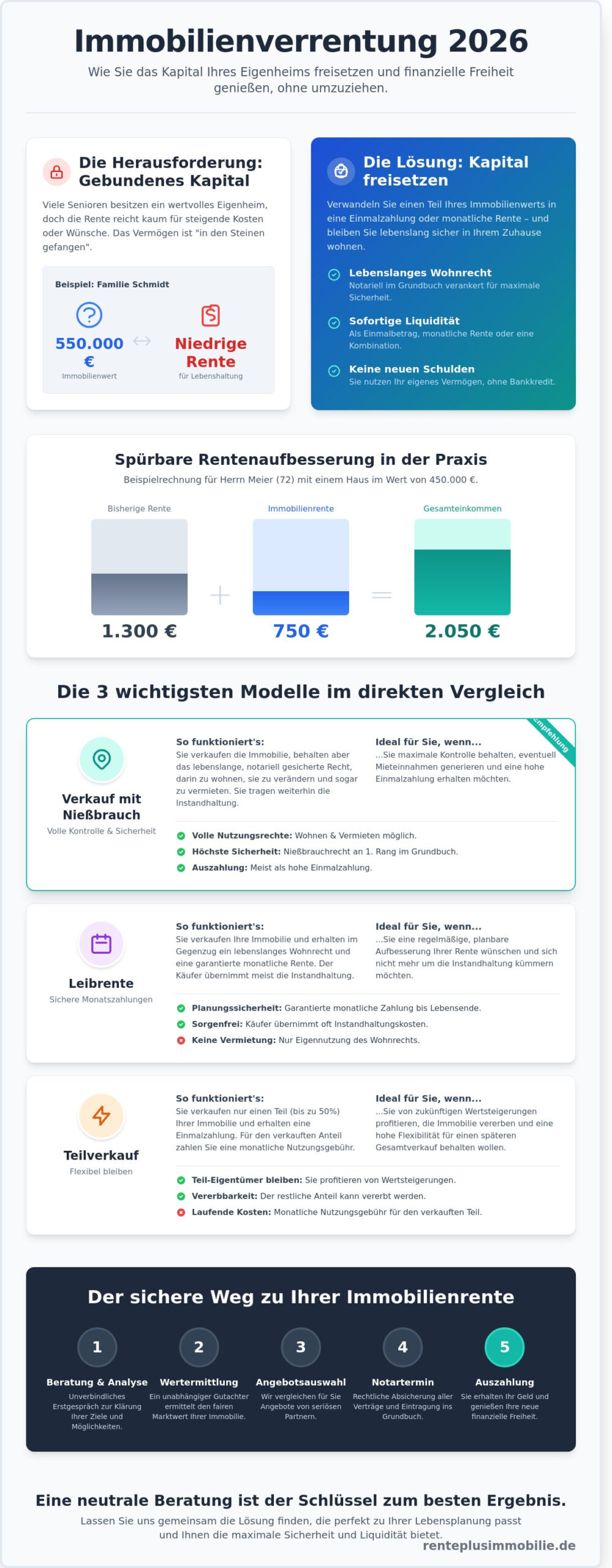

An einem sonnigen Dienstagnachmittag im Mai 2025 saßen Herr und Frau Schmidt in ihrem gepflegten Garten in Hamburg und stellten fest, dass ihre monatliche Rente kaum noch für die steigenden Nebenkosten und die nötige Dachreparatur ausreichte. Obwohl ihr geliebtes Eigenheim mittlerweile stolze 550.000 Euro wert ist, fühlten sie sich finanziell blockiert. Genau hier setzt die moderne Immobilienverrentung an, die sich im Jahr 2026 als besonders attraktive Lösung für viele Senioren etabliert hat.

Sicherlich geht es Ihnen wie den Schmidts: Sie haben Jahrzehnte investiert, um sich ein Zuhause zu schaffen, das Geborgenheit schenkt. Es ist nur verständlich, dass Sie dieses Lebenswerk nicht aufgeben wollen, nur um im Alter liquide zu sein. Sie möchten Ihren Lebensabend in vollen Zügen genießen, ohne jeden Cent zweimal umdrehen zu müssen oder Ihren Kindern finanziell zur Last zu fallen.

In diesem Artikel erfahren Sie, wie Sie Ihr Immobilienvermögen clever in zusätzliche Liquidität verwandeln, ohne jemals ausziehen zu müssen. Das heißt für Sie konkret: Sie erhalten eine lukrative monatliche Zusatzzahlung oder einen hohen Einmalbetrag und bleiben dennoch in Ihrer vertrauten Nachbarschaft wohnen. Wir führen Sie behutsam durch die verschiedenen Modelle und zeigen Ihnen, wie eine notarielle Absicherung im Grundbuch für Ihre maximale Sicherheit sorgt.

Wichtigste Erkenntnisse

- Erfahren Sie, wie Sie das in Ihrem Eigenheim gebundene Kapital unkompliziert freisetzen und so Ihre monatliche Rente spürbar aufbessern können.

- Wir vergleichen für Sie die verschiedenen Modelle der Immobilienverrentung, damit Sie die passende Entscheidung zwischen lebenslangem Wohnrecht und maximaler Flexibilität treffen.

- Entdecken Sie, warum das Nießbrauch-Modell eine besonders attraktive Möglichkeit ist, um die volle Kontrolle über Ihr geliebtes Zuhause und Ihr gewohntes Umfeld zu behalten.

- Erhalten Sie einen klaren Überblick über den sicheren Ablauf – von der professionellen Wertermittlung durch unabhängige Gutachter bis hin zur rechtlich geschützten Auszahlung.

- Lernen Sie die Vorteile einer neutralen Beratung kennen, die Ihnen hilft, aus einer Vielzahl von Anbietern das für Sie lukrativste und sicherste Angebot auszuwählen.

Was ist eine Immobilienverrentung? Ihr Weg zu mehr Liquidität

Viele Eigentümer stehen im Jahr 2026 vor einer besonderen Herausforderung. Das Eigenheim ist nach Jahrzehnten der harten Arbeit abbezahlt, doch die monatliche Rente reicht kaum aus, um sich besondere Wünsche wie Reisen oder eine private Pflegekraft zu erfüllen. Hier setzt das Modell der Immobilienverrentung an. Was ist eine Immobilienverrentung? Im Kern handelt es sich um eine clevere Lösung, bei der Sie das in Ihren Steinen gebundene Kapital freisetzen, ohne Ihre vertraute Umgebung verlassen zu müssen. Sie wandeln einen Teil Ihres Immobilienwerts in sofort verfügbares Bargeld oder eine lebenslange Zusatzrente um.

Dieses Modell ist im Jahr 2026 besonders attraktiv, da die Immobilienpreise in den letzten zehn Jahren in vielen Regionen um über 45 Prozent gestiegen sind. Während Sie bei einem klassischen Hausverkauf sofort ausziehen und sich eine neue, teure Mietwohnung suchen müssten, bleiben Sie bei der Immobilienverrentung einfach wohnen. Das ist eine besonders attraktive Option für die Generation 65+, die ihr soziales Umfeld und die liebgewonnenen Nachbarn schätzt.

- Kapitalfreisetzung: Sie erhalten Geld aus Ihrem Hauswert als Einmalzahlung oder Rente.

- Wohnrecht: Sie bleiben lebenslang in Ihrem Zuhause wohnen.

- Kein Umzug: Die emotionale Belastung eines Wohnortwechsels entfällt komplett.

- Unabhängigkeit: Sie nutzen Ihr eigenes Vermögen statt neuer Schulden.

Finanzielle Freiheit ohne Bankkredit

Herkömmliche Kredite sind für Senioren oft schwer zugänglich. Banken prüfen ab einem Alter von 70 Jahren sehr streng, ob das Einkommen für die Tilgung ausreicht. Oft erhalten Eigentümer trotz einer wertvollen Immobilie keine Zusage mehr. Die Immobilienverrentung ist hier ein toller Ausweg. Im Klartext bedeutet das: Sie nutzen Ihr eigenes Erspartes, das in der Immobilie steckt, statt neue Schulden aufzunehmen. Es findet keine klassische Bonitätsprüfung wie bei einem Darlehen statt.

Ein Beispiel macht dies deutlich. Der 72-jährige Herr Meier besitzt ein Reihenhaus im Wert von 450.000 Euro. Seine staatliche Rente beträgt 1.300 Euro, was für größere Reparaturen oder Hobbys kaum Spielraum lässt. Durch eine Immobilienverrentung erhält er eine monatliche Zusatzzahlung von 750 Euro. Das heißt für Sie konkret: Herr Meier hat nun monatlich über 2.000 Euro zur Verfügung und kann seinen Ruhestand in vollen Zügen genießen, während er weiterhin in seinem Garten arbeitet.

Sicherheit im Fokus: Wohnen bleiben ist garantiert

Das eigene Zuhause ist mehr als nur ein Gebäude; es ist ein Ort voller Erinnerungen und Sicherheit. Wir wissen, wie wichtig es ist, diese Geborgenheit im Alter zu bewahren. Deshalb steht die rechtliche Absicherung bei jeder Form der Immobilienverrentung an oberster Stelle. Ein notariell beurkundetes Nießbrauchrecht oder Wohnungsrecht wird direkt an erster Rangstelle im Grundbuch eingetragen. Das heißt für Sie konkret: Niemand kann Sie aus Ihren vier Wänden vertreiben, selbst wenn die Immobilie den Besitzer wechselt.

Dieser lukrative Weg bietet Ihnen die perfekte Balance aus finanzieller Flexibilität und existenzieller Sicherheit. Wenn Sie wissen möchten, wie hoch die zusätzliche Liquidität für Ihr individuelles Objekt ausfallen könnte, beraten wir Sie gerne persönlich. Nehmen Sie einfach über unsere Kontaktseite Verbindung zu uns auf.

Die wichtigsten Modelle: Nießbrauch, Leibrente und Teilverkauf

Wenn Sie über eine Immobilienverrentung nachdenken, stehen Ihnen heute drei bewährte Wege offen. Jedes Modell ist darauf ausgelegt, Ihnen finanzielle Sorgen zu nehmen, während Sie in Ihren vertrauten vier Wänden wohnen bleiben. Diese Lösungen sind besonders attraktiv, weil sie individuell an Ihre Lebensplanung im Jahr 2026 angepasst werden können.

Der Nießbrauch-Verkauf: Besonders lukrativ und sicher

Der Verkauf mit Nießbrauchrecht ist der Klassiker unter den Modellen. Hierbei verkaufen Sie Ihr Haus, behalten aber das lebenslange Recht, darin zu wohnen und es umfassend zu nutzen. Dieses Recht wird an erster Stelle im Grundbuch abgesichert. Im Klartext bedeutet das: Niemand kann Sie aus Ihrem Zuhause ausweisen, Ihre Sicherheit ist rechtlich felsenfest verankert.

Ein toller Vorteil dieses Modells zeigt sich, falls Sie doch einmal umziehen möchten, etwa in eine barrierefreie Seniorenresidenz. Beim Nießbrauch dürfen Sie die Immobilie dann einfach vermieten. Das heißt für Sie konkret: Die Mieteinnahmen fließen direkt auf Ihr Konto und helfen dabei, die Kosten für das neue Domizil zu decken. Rund 65 Prozent unserer Kunden entscheiden sich genau deshalb für diesen Weg, weil er die maximale Kontrolle über das lebenslange Eigentum bietet.

Leibrente vs. Einmalzahlung: Was passt zu Ihnen?

Bei der Immobilien-Leibrente erhalten Sie anstelle eines hohen Kaufpreises auf einen Schlag eine monatliche Zahlung bis an Ihr Lebensende. Das ist eine clevere Ergänzung zur gesetzlichen Altersvorsorge und schenkt Ihnen eine wunderbare Planungssicherheit.

Manchmal ist jedoch eine Einmalzahlung sinnvoller, etwa wenn Sie eine Weltreise planen oder Ihre Kinder bereits jetzt bei einem Hauskauf unterstützen möchten. Nehmen wir das Ehepaar Braun als Beispiel: Die beiden 72-jährigen Senioren entschieden sich 2024 gegen die Einmalzahlung und für eine monatliche Zusatzrente von 950 Euro. So konnten sie ihren Lebensstandard halten, ohne jeden Cent zweimal umdrehen zu müssen. Diese monatliche Liquidität sorgt für eine echte Sorgenfreiheit im Alltag.

Teilverkauf: Die moderne Lösung für Teil-Liquidität

Der Teilverkauf ist eine besonders flexible Lösung, wenn Sie nur einen Teil Ihres Immobilienvermögens, beispielsweise 20 oder 30 Prozent, zu Geld machen möchten. Sie bleiben weiterhin Mehrheitseigentümer und profitieren so auch künftig von möglichen Wertsteigerungen am Immobilienmarkt.

Für den verkauften Anteil zahlen Sie ein sogenanntes Nutzungsentgelt. Das heißt für Sie konkret: Sie entrichten eine monatliche Gebühr an den Partner, damit Sie das gesamte Haus weiterhin allein nutzen können. Dieses Modell ist lukrativ für alle, die flexibel bleiben wollen, birgt aber das Risiko, dass die laufenden Kosten bei steigenden Zinsen ebenfalls moderat steigen können. Dennoch bietet es eine schnelle Möglichkeit, kurzfristig über größere Summen zu verfügen.

- Nießbrauch: Maximale Sicherheit durch Grundbucheintrag und Option auf Vermietung.

- Leibrente: Lebenslange monatliche Zahlungen für eine stabile Finanzplanung.

- Teilverkauf: Schnelles Bargeld durch Verkauf von Miteigentumsanteilen bei voller Flexibilität.

Welches Modell für Ihre persönliche Situation am besten geeignet ist, finden wir gerne gemeinsam mit Ihnen heraus. Schauen Sie doch einmal in unseren ausführlichen Leitfaden zur Immobilienrente, um noch tiefer in die Details einzutauchen.

Welches Modell ist für Sie am besten? Ein ehrlicher Vergleich

Die Entscheidung für eine Immobilienverrentung ist ein bedeutender Schritt, der Ihre finanzielle Freiheit im Alter maßgeblich beeinflusst. Es gibt kein Modell, das für jeden Senior gleichermaßen perfekt ist. Vielmehr kommt es auf Ihre individuellen Ziele an. Gehören Sie eher zum Typ “Sicherheit zuerst” oder schätzen Sie maximale Flexibilität? Ein Nießbrauchmodell bietet Ihnen beispielsweise die maximale rechtliche Absicherung, da Ihr Wohnrecht fest im Grundbuch verankert wird. Ein Teilverkauf hingegen kann besonders lukrativ sein, wenn Sie sofort eine größere Summe Bargeld benötigen, aber dennoch Miteigentümer bleiben möchten.

Häufig herrscht das Missverständnis, dass man bei einer Verrentung sofort die Kontrolle über sein Heim verliert. Das ist falsch. Im Klartext bedeutet das: Sie bleiben der Herr im Haus. Seriöse Anbieter garantieren Ihnen vertraglich, dass Sie bis an Ihr Lebensende in Ihren vertrauten vier Wänden wohnen bleiben. Eine unabhängige Beratung ist hierbei unverzichtbar. Sie verhindert teure Fehlentscheidungen, indem sie die Angebote verschiedener Anbieter objektiv gegenüberstellt und versteckte Klauseln aufdeckt.

Kosten und Gebühren im Check

Transparenz ist das Fundament für Ihr Vertrauen. Bei der Immobilienverrentung fallen verschiedene Kosten an, die Sie kennen sollten. Ein zertifizierter Gutachter bewertet Ihre Immobilie meist für einen Betrag zwischen 1.500 und 2.500 Euro. Hinzu kommen Notargebühren, die in Deutschland in der Regel etwa 1,5 Prozent des Vertragswertes ausmachen. Das ist eine lohnende Investition in Ihre rechtliche Sicherheit.

Ein cleverer Blick auf die Instandhaltung spart Ihnen später viel Geld. Nehmen wir das Ehepaar Braun als Beispiel. Die beiden entscheiden sich 2026 für eine Leibrente. Wenn das Dach in zehn Jahren saniert werden muss und die Kosten bei etwa 32.000 Euro liegen, stellt sich die Frage: Wer übernimmt das? Das heißt für Sie konkret: Prüfen Sie genau, ob Sie als Bewohner für die laufenden Reparaturen aufkommen oder ob der Käufer diese Last trägt. Oft verstecken sich zusätzliche Kosten in Verwaltungspauschalen oder bei der Berechnung des Fruchtziehungswerts, weshalb ein genauer Vergleich der Anbieter besonders attraktiv für Ihren Geldbeutel ist.

Erbe und Familie: Was sagen die Kinder dazu?

Das Thema Erbe ist oft emotional besetzt. Viele Senioren sorgen sich, dass sie ihren Kindern “etwas wegnehmen”. Doch oft ist das Gegenteil der Fall. Durch eine Immobilienverrentung können Sie das Erbe schon zu Lebzeiten sinnvoll regeln. Sie können Ihren Kindern beispielsweise mit einer Schenkung beim Hauskauf helfen, während Sie selbst abgesichert wohnen bleiben. Das ist eine tolle Lösung für alle Generationen.

Ein wichtiger Ankerpunkt für den Familienfrieden ist das Vorkaufsrecht. Das bedeutet für Ihre Kinder: Sollte die Immobilie später einmal komplett verkauft werden, haben sie das Vorrecht, das Haus zu einem fairen Preis zu erwerben. So bleibt das geliebte Zuhause bei Bedarf in der Familie. Für das sensible Gespräch mit Ihren Angehörigen haben wir wertvolle Tipps zusammengestellt. Nutzen Sie unseren Leitfaden zur Immobilienrente, um gemeinsam die beste Lösung für Ihre Zukunft zu finden.

- Wählen Sie zwischen Sicherheit (Nießbrauch) und Flexibilität (Teilverkauf) je nach Ihrem persönlichen Bedarf.

- Achten Sie auf die Verteilung der Instandhaltungskosten, um böse Überraschungen bei Reparaturen zu vermeiden.

- Beziehen Sie Ihre Kinder frühzeitig ein und nutzen Sie rechtliche Instrumente wie das Vorkaufsrecht.

- Lassen Sie sich unabhängig beraten, um die lukrativsten Konditionen am Markt zu sichern.

Der Weg zu Ihrer Immobilienrente: Ablauf und Sicherheit

Der Entschluss, das eigene Haus für mehr finanzielle Freiheit zu nutzen, ist ein großer Schritt. Damit Sie sich von der ersten Idee bis zur Auszahlung rundum wohlfühlen, folgt die Immobilienverrentung einem klaren, transparenten Prozess. Dieser Weg ist darauf ausgelegt, Ihnen maximale Sicherheit zu geben, während Sie entspannt in Ihren vertrauten vier Wänden wohnen bleiben.

Ein typischer Ablauf beginnt mit einem persönlichen Beratungsgespräch, in dem Ihre Wünsche im Mittelpunkt stehen. Danach folgt die professionelle Wertermittlung. Sobald ein faires Angebot vorliegt, führt der Weg zum Notar. Erst wenn alle Verträge unterschrieben und Ihre Rechte im Grundbuch verankert sind, fließt das Geld. Dieser Prozess dauert von der ersten Anfrage bis zur Auszahlung oft nur 8 bis 12 Wochen.

Die Wertermittlung: Was ist Ihr Haus 2026 wert?

Die Basis für eine besonders attraktive Zusatzrente ist ein realistischer Marktwert. Im Jahr 2026 spielen dabei neben der Lage vor allem der energetische Zustand und das Alter der Bewohner eine entscheidende Rolle. Ein unabhängiger, zertifizierter Gutachter besichtigt Ihre Immobilie vor Ort, um alle Details genau zu erfassen.

Nehmen wir als Beispiel das Ehepaar Braun aus Köln. Ihr gepflegtes Einfamilienhaus wurde vom Gutachter auf 540.000 Euro geschätzt. Da die beiden das Haus weiterhin voll nutzen möchten, wird der Wert des lebenslangen Wohnrechts vom Marktwert abgezogen. Im Klartext bedeutet das: Ein hoher Immobilienwert führt zu einer lukrativen Rente, die Ihnen sofort mehr Spielraum für Reisen oder Hobbys verschafft. Ein aktuelles Gutachten schützt Sie davor, Ihr lebenslanges Werk unter Wert zu verkaufen.

Sicherheit durch das Grundbuch

Sicherheit ist das Fundament der Immobilienverrentung. Deshalb findet der entscheidende Abschluss immer bei einem Notar statt. Der Notartermin dauert meist 60 bis 90 Minuten und ist Ihr wichtigster Schutzraum. Hier wird genau festgelegt, dass Ihr Wohnrecht oder Nießbrauchrecht an erster Stelle im Grundbuch eingetragen wird.

Viele Senioren fragen sich: Was passiert, wenn der Käufer zahlungsunfähig wird? Für diesen Fall werden im Kaufvertrag sogenannte Rückfallklauseln vereinbart. Das heißt für Sie konkret: Ihr Wohnrecht bleibt unter allen Umständen bestehen und im Ernstfall fällt das Eigentum sogar an Sie zurück. Sie sind rechtlich so abgesichert, dass niemand Sie aus Ihrem Zuhause ausweisen kann. Das Grundbuch ist in Deutschland das sicherste Siegel, das wir für Immobiliengeschäfte haben.

Checkliste: Diese Unterlagen sollten Sie für ein Beratungsgespräch bereithalten

Um die Beratung effizient und entspannt zu gestalten, hilft eine gute Vorbereitung. Legen Sie folgende Dokumente am besten in einer Mappe bereit:

- Aktueller Grundbuchauszug (nicht älter als 3 Monate)

- Gültiger Energieausweis der Immobilie

- Grundrisse und Wohnflächenberechnung

- Nachweise über Modernisierungen der letzten 10 Jahre

- Letzter Grundsteuerbescheid

Möchten Sie genau wissen, wie hoch Ihre persönliche Immobilienrente ausfallen könnte? Lassen Sie uns gemeinsam Ihren individuellen Weg planen.

Unabhängige Beratung: Finden Sie die passende Lösung

Die Entscheidung für eine Immobilienverrentung ist ein bedeutender Schritt, der Ihr Leben im Ruhestand positiv verändern kann. Dabei ist es vollkommen verständlich, dass Sie sich absolute Sicherheit und Transparenz wünschen. RentePlusImmobilie agiert für Sie als neutraler Vermittler und Lotse durch den gesamten Prozess. Wir sind an keinen einzelnen Anbieter gebunden. Das bedeutet für Sie konkret: Wir stehen auf Ihrer Seite und suchen objektiv das Angebot heraus, das Ihre Bedürfnisse am besten erfüllt.

Ein Marktplatz bietet Ihnen entscheidende Vorteile gegenüber dem direkten Gang zu einer einzelnen Bank oder einem Investor. Während ein einzelner Anbieter nur sein eigenes Produkt verkaufen möchte, vergleichen wir für Sie die Konditionen von über 25 verschiedenen Partnern. Das ist besonders lukrativ, da sich die Angebote bei Auszahlungssummen und Vertragsbedingungen oft deutlich unterscheiden. Wir führen Sie behutsam und ohne jeglichen Zeitdruck durch alle Phasen. Sie erhalten die Zeit, die Sie benötigen, um alles mit Ihrer Familie zu besprechen.

Stellen Sie sich das Ehepaar Schmidt vor, das sein Haus in ein monatliches Zusatzeinkommen umwandeln wollte. Anstatt das erstbeste Angebot ihrer Hausbank anzunehmen, nutzten sie unseren Vergleichsdienst. Im Klartext bedeutet das: Die Schmidts erhielten am Ende eine um 15 Prozent höhere Einmalzahlung, weil wir einen Anbieter fanden, der ihre Immobilie in bester Lage höher bewertete. Solche Erfolgsgeschichten zeigen, wie clever ein unabhängiger Vergleich ist.

Ihr persönlicher Fahrplan

- Kostenlose Erstberatung: In einem ruhigen Gespräch klären wir Ihre individuellen Fragen und Wünsche.

- Vergleich verschiedener Angebote: Wir analysieren den Markt und finden das für Sie attraktivste Modell, egal ob Teilverkauf oder Leibrente.

- Begleitung zum Notar: Wir lassen Sie nicht allein und prüfen gemeinsam mit Experten alle Verträge auf Herz und Nieren.

Sichern Sie sich heute noch Ihren kostenlosen Beratungstermin, um Ihre Möglichkeiten für das Jahr 2026 unverbindlich zu prüfen.

Das Wichtigste in Kürze: Ihre Checkliste für 2026

Damit Sie entspannt planen können, haben wir die drei zentralen Punkte für Ihre Entscheidung zusammengefasst:

- Sicherheit geht vor: Achten Sie immer auf eine erstrangige Absicherung Ihres Wohnrechts im Grundbuch.

- Flexibilität wahren: Wählen Sie ein Modell, das Ihnen auch in Zukunft Spielraum für Veränderungen lässt.

- Frühzeitig planen: Wer sich bereits heute informiert, sichert sich die besten Konditionen und vermeidet unnötigen Stress.

Warum Zuwarten oft bares Geld kostet? Die Immobilienpreise und Zinsen verändern sich stetig. Eine frühzeitige Planung ermöglicht es Ihnen, Marktschwankungen gelassen auszusitzen und den perfekten Zeitpunkt für den Vertragsabschluss zu wählen. Ihr Zuhause bleibt dabei stets Ihr vertrauter Rückzugsort. Die Immobilienverrentung schenkt Ihnen lediglich die Freiheit, diesen Ort ohne finanzielle Sorgen zu genießen. Starten Sie jetzt in einen finanziell unbeschwerten Ruhestand und machen Sie Ihr Eigenheim zu Ihrem besten Verbündeten.

Ihre finanzielle Freiheit im Jahr 2026 aktiv gestalten

Sie haben nun einen klaren Überblick erhalten, wie Sie Ihr Eigenheim in wertvolles Barvermögen verwandeln. Die Immobilienverrentung bietet Ihnen die besonders attraktive Möglichkeit, Ihr über Jahrzehnte aufgebautes Lebenswerk für Ihren eigenen Komfort zu nutzen. Ein wichtiger Punkt dabei ist die neue Liquidität. Im Klartext bedeutet das: Sie erhalten sofort verfügbares Geld auf Ihr Konto, um Reisen zu unternehmen oder Ihr Haus endlich altersgerecht umzubauen. Dabei bleiben Sie in Ihrem vertrauten Umfeld wohnen, da Ihr Wohnrecht durch eine notarielle Absicherung im Grundbuch lückenlos geschützt ist.

Seit über 5 Jahren begleiten wir Senioren dabei, die passende Lösung für ihre individuelle Situation zu finden. Unsere unabhängige Expertenberatung stellt sicher, dass Sie aus den verschiedenen Modellen das für Sie lukrativste Angebot wählen. So wie Ehepaar Braun, das durch eine Teilverrentung heute wieder unbeschwert Pläne schmiedet, können auch Sie von dieser cleveren Form der Altersvorsorge profitieren. Es ist ein beruhigendes Gefühl, die Kontrolle über das eigene Vermögen zurückzugewinnen, ohne das geliebte Zuhause verlassen zu müssen. Wir stehen Ihnen als verlässlicher Partner zur Seite, damit Sie Ihren Ruhestand in voller Sicherheit genießen.

Jetzt kostenfreie und unverbindliche Beratung anfordern

Freuen Sie sich auf einen selbstbestimmten Ruhestand voller neuer Möglichkeiten.

Häufig gestellte Fragen zur Immobilienverrentung

Kann ich mein Haus noch verrenten, wenn es noch nicht ganz abbezahlt ist?

Ja, eine Immobilienverrentung ist auch bei einer bestehenden Restschuld möglich und oft sogar sehr sinnvoll. In der Praxis wird das laufende Darlehen bei der Auszahlung direkt getilgt, sodass Sie sofort schuldenfrei sind. Das heißt für Sie konkret: Sie müssen keine monatlichen Raten mehr an die Bank zahlen und gewinnen sofort an Liquidität. Wenn Herr Müller beispielsweise noch 18.500 Euro Restschuld bei seiner Sparkasse hat, wird dieser Betrag einfach vom Auszahlungsbetrag abgezogen.

Das Wichtigste in Kürze:

- Restschulden werden direkt bei Vertragsabschluss beglichen.

- Sie befreien sich von der monatlichen Zinslast.

- Die finanzielle Freiheit beginnt am Tag der Auszahlung.

Was passiert mit der Immobilienrente, wenn ich später in ein Pflegeheim ziehen muss?

Ihre Rentenzahlung oder die Einmalauszahlung bleibt Ihnen in jedem Fall in voller Höhe erhalten. Wenn Sie sich für ein Modell mit Nießbrauch entschieden haben, können Sie Ihr geliebtes Zuhause sogar vermieten und die Einnahmen behalten. Im Klartext bedeutet das: Die Mieteinnahmen fließen zusätzlich zu Ihrer Rente auf Ihr Konto und helfen dabei, die Kosten für eine hochwertige Pflege zu decken. Ehepaar Fischer nutzt diese Option bereits seit April 2023, um ihren neuen Lebensabschnitt sorgenfrei zu finanzieren.

Muss ich die zusätzliche Immobilienrente versteuern?

Die Besteuerung einer Immobilienrente ist für Sie besonders attraktiv, da in der Regel nur ein geringer Teil, der sogenannte Ertragsanteil, steuerpflichtig ist. Bei einem 70-jährigen Rentner liegt dieser Anteil aktuell bei lediglich 15 Prozent der monatlichen Zahlung. Das heißt für Sie konkret: Der Großteil Ihrer neuen finanziellen Mittel bleibt unberührt bei Ihnen. Im Vergleich zu anderen Einkunftsarten ist dies eine besonders clevere und lukrative Lösung für Ihren Ruhestand, die Ihnen mehr Spielraum für schöne Erlebnisse lässt.

Können meine Kinder den Verkauf der Immobilie verhindern?

Solange Sie als alleiniger Eigentümer im Grundbuch eingetragen sind, entscheiden Sie ganz allein über die Immobilienverrentung Ihres Hauses. Ihre Kinder haben rechtlich kein Mitspracherecht bei dieser Entscheidung. Im Klartext bedeutet das: Sie behalten die volle Kontrolle über Ihr über Jahrzehnte aufgebautes Lebenswerk. Viele Senioren, wie etwa Frau Weber, nutzen das gewonnene Kapital sogar, um ihren Kindern bereits zu Lebzeiten mit einer Schenkung von beispielsweise 25.000 Euro unter die Arme zu greifen.

Wer kommt für Reparaturen am Haus auf, wenn ich das Nießbrauchrecht habe?

Beim Nießbrauchmodell tragen Sie als Bewohner üblicherweise die Kosten für die gewöhnliche Unterhaltung, während der neue Eigentümer für größere Sanierungen zuständig ist. Das heißt für Sie konkret: Kleinere Aufgaben wie der Garten oder tropfende Wasserhähne liegen in Ihrer Hand, aber bei einem neuen Dach für 40.000 Euro ist der Käufer in der Pflicht. Diese Aufteilung schafft für Sie eine wunderbare Sorgenfreiheit. Sie genießen Ihren gewohnten Komfort, ohne Angst vor existenzbedrohenden Instandhaltungskosten haben zu müssen.

Das Wichtigste in Kürze:

- Kleine Reparaturen erledigen Sie wie gewohnt selbst.

- Große Sanierungen übernimmt oft der neue Eigentümer.

- Ihre Ersparnisse bleiben vor teuren Überraschungen geschützt.

Wie lange dauert es von der ersten Beratung bis zur Auszahlung des Geldes?

In der Regel vergehen von Ihrem ersten Beratungsgespräch bis zum Geldeingang auf Ihrem Konto etwa 3 bis 5 Monate. Dieser Zeitraum wird benötigt, um ein präzises Gutachten durch einen zertifizierten Sachverständigen zu erstellen und den Notartermin vorzubereiten. Im Klartext bedeutet das: Sie erhalten innerhalb eines überschaubaren Zeitrahmens Zugriff auf Ihr Vermögen. Herr und Frau Braun konnten bereits 16 Wochen nach ihrem ersten Kontakt mit uns ihre erste große Reise nach der Verrentung antreten.

Ist ein Teilverkauf auch bei einer Eigentumswohnung möglich?

Ja, ein Teilverkauf ist für eine Eigentumswohnung eine besonders attraktive Option, sofern diese einen Marktwert von mindestens 200.000 Euro aufweist. Das ist eine tolle Möglichkeit, um gebundenes Kapital in Bargeld umzuwandeln, ohne das gewohnte soziale Umfeld verlassen zu müssen. Das heißt für Sie konkret: Sie bleiben weiterhin Herr im Haus und nutzen die neu gewonnene Liquidität für Ihren Lebensstandard. Es ist ein cleverer Schachzug, um die eigene Rente flexibel und sicher aufzubessern.

Was ist der Unterschied zwischen lebenslangem Wohnrecht und Nießbrauch?

Das Wohnrecht erlaubt Ihnen das lebenslange Bewohnen der Immobilie, während der Nießbrauch Ihnen zusätzlich das Recht einräumt, die Wohnung zu vermieten und die Miete zu behalten. Im Klartext bedeutet das: Mit dem Nießbrauchrecht sind Sie deutlich flexibler für die Zukunft aufgestellt. Sollten Sie sich später entscheiden, doch zu Ihren Kindern zu ziehen, sichern Ihnen die Mieteinnahmen eine zusätzliche finanzielle Basis. Beide Rechte werden zur maximalen Sicherheit an erster Stelle im Grundbuch eingetragen.

Das Wichtigste in Kürze:

- Wohnrecht sichert Ihnen das Bleiben im Zuhause zu.

- Nießbrauch erlaubt zusätzlich die Vermietung an Dritte.

- Beide Modelle bieten eine notarielle Absicherung im Grundbuch.

{kind=link}

{kind=link}

{kind=link}