Unabhängige Beratung zur Immobilienverrentung: So finden Sie das beste Modell für Ihren Ruhestand 2026

24/03/2026

Was ist ein Wohnrecht auf Lebenszeit? Ihr Ratgeber für maximale Sicherheit im Alter (2026)

26/03/2026

Written by

Janine Hardi

Janine Hardi ist Gründerin von RentePlusImmobilie.de und seit 2003 zugelassene Rechtsanwältin. Spezialisiert ist Frau Hardi auf Immobilien- und Grundbuchrecht.

Die vielfältigen Berührungspunkte zur Immobilienverrentung veranlassten sie dazu, sich intensiv mit diesem Thema zu beschäftigen. Um die Intransparenz auf dem Markt der Immobilienverrentung vor allem für Immobilieneigentümerinnen und -eigentümer zu beheben, verfasste sie den „Leitfaden: Immobilienverrentung“, der Interessierten über die Website www.renteplusimmobilie.de kostenlos zur Verfügung gestellt wird.

Im September 2023 ist Frau Hardis Buch “Immobilienverrentung” erschienen, das im juristischen Fachverlag C.H. Beck verlegt wurde. Bestellbar ist das Buch über diesen Link

Janine Hardi ist im Bereich der Immobilienverrentung gefragte Expertin. Sie veröffentlicht regelmäßig Stellungnahmen, wird zu Interviews eingeladen und hält entsprechende Fachvorträge zum Thema Altersfinanzierung.

Im Herbst 2022 hat Frau Hardi die Gründung des Bundesverbands Immobilienverrentung initiiert. Bundesverband Immobilienverrentung

Frau Hardi ist als Dozentin für den Fachbereich “Recht” an der Frankfurt School of Finance and Management tätig. Link zur Frankfurt School

Janine Hardi lebt mit ihrem Mann und den drei Kindern in München.

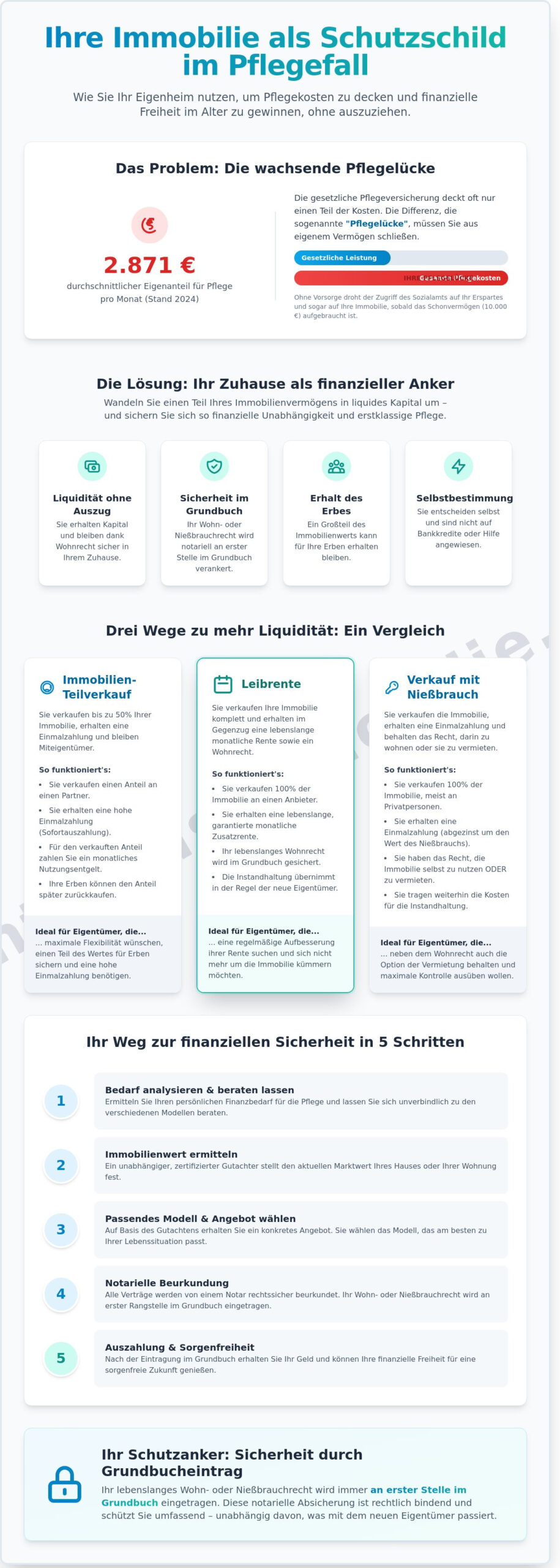

Neulich saßen das Ehepaar Fischer, beide 74 Jahre alt, in ihrem geliebten Garten in München und sprachen über eine Sorge, die viele Senioren teilt: Was passiert, wenn einer von uns Unterstützung benötigt? Die monatlichen Eigenanteile für die Pflege liegen 2024 in Deutschland bereits bei durchschnittlich 2.871 Euro. Viele Eigenheimbesitzer fürchten, dass das hart erarbeitete Haus im Ernstfall an das Sozialamt fällt. Wenn Sie Ihre Pflegekosten mit Ihrer Immobilie absichern und Ihr Eigenheim dabei als sicheren Anker behalten möchten, ist das ein Wunsch, den wir vollkommen verstehen. Ihr Zuhause ist schließlich weit mehr als nur Stein und Mörtel; es ist Ihr wertvolles Lebenswerk.

In diesem Ratgeber erfahren Sie, wie Sie Ihr Haus als lukratives finanzielles Polster nutzen können, ohne jemals ausziehen zu müssen. Wir zeigen Ihnen clevere Wege wie den Immobilienteilverkauf oder die Immobilienrente auf. Im Klartext bedeutet das: Sie wandeln einen Teil Ihres gemauerten Vermögens in sofort verfügbares Bargeld um. Das heißt für Sie konkret: Sie gewinnen finanzielle Freiheit für eine erstklassige Pflege und entlasten gleichzeitig Ihre Angehörigen. Wir führen Sie behutsam durch die rechtlichen Möglichkeiten für das Jahr 2026 und erklären, wie eine notarielle Absicherung im Grundbuch Ihnen lebenslange Sicherheit schenkt.

Wichtigste Erkenntnisse

- Erfahren Sie, wie Sie Ihre Immobilie als wertvolles finanzielles Polster nutzen können, um die Versorgungslücke bei den Pflegekosten im Jahr 2026 clever zu schließen.

- Lernen Sie die Unterschiede zwischen Nießbrauch, Leibrente und Teilverkauf kennen, damit Sie das für Ihre Situation lukrativste Modell zur Kapitalfreisetzung finden.

- Wir zeigen Ihnen, wie Sie Ihre Pflegekosten absichern Immobilie und gleichzeitig durch ein im Grundbuch abgesichertes Wohnrecht in Ihrem geliebten Zuhause wohnen bleiben.

- Entdecken Sie in fünf einfachen Schritten, wie Sie den aktuellen Marktwert Ihres Hauses ermitteln und Ihren persönlichen Finanzbedarf für eine sorgenfreie Zukunft planen.

- Erhalten Sie wertvolle Einblicke, wie Sie durch eine Immobilienrente Ihre finanzielle Unabhängigkeit bewahren und Ihre Lebensqualität im Alter deutlich steigern können.

Pflegekosten absichern: Warum Ihre Immobilie die Rettung sein kann

Wer in München eine eigene Immobilie besitzt, hat über Jahrzehnte hinweg ein wertvolles Lebenswerk aufgebaut. Doch im Alter stellt sich oft eine bange Frage: Reicht meine Rente aus, wenn ich einmal auf Hilfe angewiesen bin? Die bittere Wahrheit ist, dass die gesetzliche Pflegeversicherung lediglich eine Basisabsicherung bietet. Ab dem Jahr 2026 wird die sogenannte Pflegelücke für viele Senioren noch deutlicher spürbar werden. Das bedeutet für Sie konkret: Es entsteht eine monatliche Differenz von oft mehreren tausend Euro, die Sie aus eigener Tasche zahlen müssen. Wenn Sie Ihre Pflegekosten absichern Immobilie als kluge Strategie nutzen, verwandeln Sie Ihr “betoniertes Gold” in sofort verfügbares Bargeld.

Das Konzept dahinter ist so einfach wie genial. Anstatt in ein günstigeres Umfeld umzuziehen, nutzen Sie den Wert Ihres Hauses oder Ihrer Wohnung, während Sie darin wohnen bleiben. Die Grundlagen der Immobilienverrentung zeigen auf, wie Sie durch Modelle wie den Teilverkauf oder das Nießbrauchrecht finanzielle Freiheit gewinnen. Besonders attraktiv ist dabei der Vorteil der Selbstbestimmung. Mit dem freigesetzten Kapital können Sie eine hochwertige Pflege in den eigenen vier Wänden finanzieren. So bleiben Sie in Ihrer vertrauten Nachbarschaft in München und genießen weiterhin Ihre gewohnte Lebensqualität.

Die finanzielle Realität im Pflegefall

Ein Blick auf die Zahlen zeigt den Ernst der Lage. In Bayern liegt der durchschnittliche Eigenanteil für einen Heimplatz aktuell bei etwa 2.600 Euro pro Monat. Diese Kosten steigen stetig an. Nehmen wir als Beispiel das Ehepaar Müller aus Schwabing. Beide haben eine gute Rente, doch für eine umfassende ambulante Pflege reicht das Einkommen nicht aus. Das Sozialamt springt in solchen Fällen erst ein, wenn das private Vermögen bis auf einen kleinen Schonbetrag von 10.000 Euro aufgebraucht ist. Im Klartext bedeutet das: Ohne eine rechtzeitige Vorsorge ist Ihr mühsam aufgebautes Erbe in Gefahr, da das Amt den Zugriff auf Ihre Ersparnisse verlangt.

Das Wichtigste in Kürze: Ihr Haus als Schutzschild

- Liquidität ohne Auszug: Sie erhalten eine Einmalzahlung oder eine monatliche Zusatzrente und bleiben in Ihrem Zuhause wohnen.

- Sicherheit im Grundbuch: Ihr Wohnrecht oder Nießbrauch wird an erster Stelle im Grundbuch eingetragen. Das ist absolut sicher und rechtlich bindend.

- Erhalt des Erbes: Durch eine clevere Teilverrentung sichern Sie die Pflegekosten ab, während ein Großteil der Immobilie weiterhin Ihren Erben zusteht.

- Unabhängigkeit: Sie sind nicht auf Kredite von Banken oder finanzielle Hilfe Ihrer Kinder angewiesen.

Es ist eine besonders attraktive Lösung, das Modell “Verkaufen und wohnen bleiben” zu wählen. Sie bleiben der Herr im Haus und verfügen gleichzeitig über das nötige Kapital für erstklassige Pflegeleistungen. Ein erster Hinweis auf die Sicherheit: Jede seriöse Abwicklung wird notariell beglaubigt und die Absicherung im Grundbuch garantiert Ihnen lebenslange Sorgenfreiheit. So wird Ihre Immobilie in München zum rettenden Anker für einen würdevollen Lebensabend.

Modelle der Immobilienrente: So verwandeln Sie Stein in Liquidität

Viele Eigentümer in München stehen vor der Herausforderung, dass ihr gesamtes Vermögen in den eigenen vier Wänden gebunden ist. Wenn die Kosten für einen Pflegedienst oder eine häusliche Unterstützung steigen, reicht die monatliche Rente oft nicht aus. Hier setzen clevere Modelle der Immobilienrente an. Sie erlauben es Ihnen, den Wert Ihres Hauses zu nutzen, ohne ausziehen zu müssen. Im Wesentlichen stützt sich diese finanzielle Freiheit auf drei Säulen: den Nießbrauch, die Leibrente und den Teilverkauf. Mit diesen Werkzeugen können Sie Ihre Pflegekosten absichern Immobilie und gleichzeitig Ihre Lebensqualität in der gewohnten Umgebung erhalten.

Der Nießbrauch – Das Maximum an Kontrolle

Beim Nießbrauch verkaufen Sie Ihre Immobilie meist gegen eine Einmalzahlung, behalten aber das lebenslange Recht, das Objekt umfassend zu nutzen. Das heißt für Sie konkret: Sie bleiben der wirtschaftliche Herr im Haus. Sie dürfen nicht nur selbst darin wohnen bleiben, sondern das Haus bei Bedarf sogar vermieten. Die Mieteinnahmen stehen dann Ihnen zu, um beispielsweise einen Platz in einer Seniorenresidenz zu finanzieren.

Dieses Modell ist besonders attraktiv, weil es Ihnen die volle Flexibilität lässt. Steuerlich ist der Nießbrauch oft sehr lukrativ. Da das im Grundbuch eingetragene Recht den Wert der Immobilie mindert, sinkt bei einer Übertragung an Angehörige die Schenkungssteuer oft erheblich. Das macht den Nießbrauch zu einer strategisch klugen Wahl für Familien.

Die Leibrente – Planungssicherheit für die Pflege

Die Immobilien-Leibrente wandelt Ihr Haus in eine monatliche Zusatzzahlung um, die bis an Ihr Lebensende garantiert ist. Die Berechnung der Rentenhöhe basiert auf drei Faktoren: Ihrem Alter, dem aktuellen Marktwert der Immobilie in München und dem Wert Ihres lebenslangen Wohnrechts. Im Klartext bedeutet das: Je älter Sie bei Vertragsabschluss sind, desto höher fällt die monatliche Zahlung aus, da der statistische Zeitraum der Rentenzahlung kürzer kalkuliert wird.

Ein praktisches Beispiel verdeutlicht den Nutzen: Frau Müller ist 78 Jahre alt und bewohnt ein Reihenhaus in München-Laim. Durch eine Leibrente erhält sie monatlich 1.450 Euro zusätzlich zu ihrer staatlichen Rente. Mit diesem Geld finanziert sie ihren täglichen Pflegedienst und bleibt finanziell unabhängig von ihren Kindern. Damit Frau Müller ruhig schlafen kann, wird die Leibrente durch eine notarielle Beurkundung und eine Reallast an erster Stelle im Grundbuch abgesichert. Falls Sie unsicher sind, welches Modell zu Ihren Plänen passt, finden Sie in unserem ausführlichen Leitfaden zur Immobilienrente weitere wertvolle Details.

- Nießbrauch: Sie behalten die volle Kontrolle und dürfen die Immobilie sogar vermieten.

- Leibrente: Eine lebenslange monatliche Zahlung sorgt für ein stabiles Budget bei der Pflege.

- Teilverkauf: Sie veräußern nur ein Stück (z. B. 20 %) Ihres Hauses für sofortige Liquidität.

- Sicherheit: Alle Modelle werden durch Notare begleitet und im Grundbuch festgeschrieben.

Der Teilverkauf bietet eine weitere flexible Lösung. Hierbei machen Sie nur einen Teil Ihres Hauses zu Geld, um akute Pflegekosten absichern Immobilie zu können. Sie erhalten eine sofortige Auszahlung und zahlen für den verkauften Anteil ein monatliches Nutzungsentgelt. Dies ist besonders sinnvoll, wenn Sie kurzfristig eine größere Summe für barrierefreie Umbaumaßnahmen benötigen. Gerne erläutern wir Ihnen die Unterschiede in einem ruhigen Gespräch unter unserer Kontaktseite.

Teilverkauf vs. Leibrente: Welcher Weg sichert Ihre Pflege am besten?

Die Entscheidung, wie Sie Ihr mühsam aufgebautes Eigenheim nutzen, um Ihre Pflegekosten absichern zu können, ist eine Herzensangelegenheit. In München, wo Immobilienwerte in den letzten zehn Jahren um über 150 Prozent gestiegen sind, stehen Ihnen besonders attraktive Wege offen. Zwei Modelle dominieren den Markt: der Teilverkauf und die klassische Leibrente. Beide bieten Ihnen die Sicherheit, in Ihren eigenen vier Wänden wohnen zu bleiben, unterscheiden sich jedoch grundlegend in der Auszahlung und der Flexibilität.

Beim Teilverkauf veräußern Sie bis zu 50 Prozent Ihrer Immobilie an einen Partner. Sie erhalten sofort eine hohe Einmalzahlung. Das ist besonders clever, wenn Sie Ihr Haus kurzfristig barrierefrei umbauen müssen, was in München schnell 40.000 € bis 70.000 € kosten kann. Im Gegenzug zahlen Sie ein monatliches Nutzungsentgelt. Im Klartext bedeutet das: Sie bleiben wirtschaftlicher Eigentümer und zahlen eine Art Gebühr, um den verkauften Teil weiterhin selbst zu nutzen.

Die Leibrente hingegen ist toll für Senioren, die ihre monatliche Rente dauerhaft aufbessern möchten. Hier verkaufen Sie das gesamte Haus, behalten aber ein lebenslanges Wohnrecht oder einen Nießbrauch. Sie erhalten eine monatliche Zahlung bis an Ihr Lebensende. Das heißt für Sie konkret: Die Sorge vor steigenden Kosten für den Pflegedienst sinkt, da jeden Monat ein fester Betrag auf Ihr Konto fließt.

Die Entscheidungshilfe für Senioren

Welches Modell für Sie lukrativ ist, hängt von Ihren Zielen ab. Möchten Sie einen großen Betrag für eine sofortige private Pflegekraft? Dann ist der Teilverkauf ideal. Geht es Ihnen um die langfristige Deckung der laufenden Kosten? Dann ist die Leibrente besonders attraktiv. Ein wichtiger Punkt ist das Erbe: Beim Teilverkauf bleiben Ihre Kinder Miteigentümer und können den verkauften Anteil später zurückkaufen. Bei der Leibrente geht die Immobilie meist komplett auf den Käufer über.

| Merkmal | Teilverkauf | Leibrente |

|---|---|---|

| Auszahlung | Hohe Einmalzahlung | Monatliche Zusatzrente |

| Instandhaltung | Eigentümer (Sie) | Oft der Käufer |

| Erbe | Großteil bleibt erhalten | Meist kein Resterbe |

Praxisbeispiel: Ehepaar Schmidt sorgt vor

Das Ehepaar Schmidt besitzt ein charmantes Reihenhaus in München-Hadern mit einem aktuellen Marktwert von 500.000 €. Beide möchten so lange wie möglich zu Hause gepflegt werden, doch die staatliche Pflegeversicherung deckt bei Pflegegrad 3 nur einen Teil der Kosten. Sie entscheiden sich für einen Teilverkauf von 20 Prozent ihrer Immobilie.

Das Ergebnis ist beeindruckend: Die Schmidts erhalten sofort 100.000 € ausgezahlt. Von diesem Geld lassen sie für 35.000 € ein barrierefreies Bad einbauen und einen Treppenlift installieren. Die restlichen 65.000 € legen sie als “Pflege-Polster” auf ein Tagesgeldkonto. Diese finanzielle Freiheit gibt ihnen die Gewissheit, im Ernstfall sofort eine ambulante Hilfe finanzieren zu können, ohne ihre Kinder um Unterstützung bitten zu müssen. Die Absicherung im Grundbuch garantiert ihnen dabei, dass sie niemals aus ihrem Zuhause ausziehen müssen. Wenn Sie wissen möchten, welcher Weg für Ihre Situation am besten geeignet ist, finden Sie weitere Details in unserem Leitfaden zur Immobilienrente.

Die Kostenstruktur bleibt dabei transparent. Während beim Teilverkauf die Instandhaltung weiterhin bei Ihnen liegt, übernimmt bei vielen Leibrenten-Modellen der Käufer größere Reparaturen am Dach oder der Heizung. Das entlastet Ihr Budget im Alter zusätzlich. Um Ihre individuelle Pflegekosten absichern Immobilie Lösung zu finden, ist eine persönliche Beratung unverzichtbar.

In 5 Schritten zur finanziellen Absicherung im Pflegefall

Den eigenen Ruhestand in München zu genießen, ist ein Privileg. Doch wenn die Gesundheit nachlässt, entstehen schnell hohe Kosten. Um die Pflegekosten absichern mit der Immobilie zu können, sollten Sie einen klaren Plan verfolgen. Dieser Weg führt Sie von der ersten Idee bis zur Auszahlung des Kapitals, damit Sie weiterhin selbstbestimmt in Ihren eigenen vier Wänden leben können.

- Schritt 1: Aktuellen Immobilienwert ermitteln lassen. Ein lokaler Experte prüft Ihr Objekt in München genau. Da die Preise in Stadtteilen wie Bogenhausen oder Pasing stark variieren, ist eine präzise Schätzung die Basis für alles Weitere.

- Schritt 2: Den persönlichen Finanzbedarf kalkulieren. Rechnen Sie aus, wie viel Geld monatlich fehlt. In München liegt der Eigenanteil für einen Heimplatz oft bei über 3.500 € pro Monat. Das ist eine stolze Summe, die gedeckt sein will.

- Schritt 3: Beratungstermin vereinbaren. Vergleichen Sie verschiedene Modelle wie den Teilverkauf oder die Umkehrhypothek. Eine unabhängige Beratung hilft Ihnen, die lukrativste Lösung für Ihre Situation zu finden.

- Schritt 4: Vertragliche Details prüfen. Hier geht es um Ihr lebenslanges Wohnrecht und die Absicherung im Grundbuch. Im Klartext bedeutet das: Sie bleiben der Herr im Haus, egal was passiert.

- Schritt 5: Notarielle Beurkundung. Nach dem Notartermin wird das Kapital ausgezahlt. Das heißt für Sie konkret: Sie verfügen sofort über liquide Mittel für Ihre Pflege und Vorsorge.

Vorbereitung ist alles: Wertermittlung und Beratung

Viele Senioren nutzen zunächst einen Online-Rechner, um einen groben Wert ihrer Immobilie zu erfahren. Das ist ein toller erster Schritt für eine grobe Orientierung. Doch ein Algorithmus kennt nicht den besonderen Charme Ihres gepflegten Gartens oder die hochwertige Sanierung Ihres Bades. Für eine seriöse Planung ist das Gutachten eines Sachverständigen unverzichtbar. Besonders in einem dynamischen Markt wie München kann ein fachgerechtes Gutachten den Auszahlungsbetrag deutlich nach oben korrigieren.

Eine unabhängige Beratung ist für Sie besonders wertvoll, um die Pflegekosten absichern Immobilie Strategie ohne Zeitdruck zu verstehen. Nehmen Sie sich die Zeit, alle Fragen zu stellen. Ein guter Berater begegnet Ihnen auf Augenhöhe und erklärt Ihnen komplexe Begriffe wie das Nießbrauchrecht ganz einfach. Das gibt Ihnen die nötige Sicherheit für Ihre Entscheidung. Weitere Details dazu finden Sie in unserem Leitfaden zur Immobilienrente.

Rechtliche Sicherheit im Fokus

Der Gang zum Notar ist Ihr wichtigster Schutzschirm. In Deutschland werden alle Vereinbarungen zur Immobilienrente notariell beurkundet und im Grundbuch eingetragen. Das ist besonders clever, weil es Ihre Rechte dauerhaft schützt, selbst wenn der Anbieter wirtschaftliche Schwierigkeiten bekäme. Das heißt für Sie konkret: Ihr Wohnrecht ist unantastbar.

Achten Sie im Vertrag besonders auf diese Punkte:

- Instandhaltung: Wer zahlt für das neue Dach oder die Heizung? Oft übernimmt der Käufer diese Kosten anteilig.

- Rücktrittsrechte: Unter welchen Bedingungen können Sie vom Vertrag zurücktreten?

- Wohnrecht: Dieses muss erstrangig im Grundbuch stehen, damit Sie lebenslang sicher in Ihrem Zuhause bleiben.

Stellen Sie sich Ehepaar Braun aus Schwabing vor. Durch einen Teilverkauf ihrer Wohnung erhielten sie 200.000 € sofort. Dieses Geld legten sie sicher an, um im Bedarfsfall eine private Pflegekraft zu finanzieren. So konnten sie in ihrer vertrauten Umgebung bleiben, ohne auf fremde Hilfe oder Kredite von Banken angewiesen zu sein. Das ist gelebte Freiheit im Alter.

- Lassen Sie den Wert Ihrer Münchener Immobilie immer von einem echten Experten schätzen.

- Die Absicherung im Grundbuch ist Ihr rechtlicher Anker für das Wohnrecht.

- Modelle der Immobilienrente sind unabhängig von Bankkrediten und Schufa-Auskünften.

Möchten Sie wissen, wie viel Kapital in Ihrer Immobilie steckt? Vereinbaren Sie jetzt Ihren persönlichen Beratungstermin für mehr finanzielle Freiheit.

Sorgenfrei im Alter: Ihr Zuhause als Fundament der Pflegevorsorge

Ihr Eigenheim in München ist weit mehr als nur ein Dach über dem Kopf. Es ist der sicherste Anker, den Sie für Ihre Zukunft besitzen. Nehmen wir das Beispiel von Ehepaar Braun aus Hadern. Die beiden wohnen seit über 35 Jahren in ihrem Bungalow. Die Vorstellung, im Pflegefall ausziehen zu müssen oder den Kindern finanziell zur Last zu fallen, bereitete ihnen große Sorgen. Durch eine kluge Immobilienrente konnten sie ihr gebundenes Kapital freisetzen. Im Klartext bedeutet das: Sie erhielten eine hohe Einmalzahlung, während sie lebenslang in ihren eigenen vier Wänden wohnen bleiben. So lässt sich das Thema Pflegekosten absichern Immobilie ganz ohne Zeitdruck und Ängste angehen.

Es geht dabei vor allem um Ihre persönliche Würde. Im eigenen Garten zu sitzen und die vertraute Nachbarschaft in München zu genießen, ist ein Stück Lebensqualität, das man nicht aufgeben möchte. Wenn Sie handeln, solange Sie gesund und entscheidungsfähig sind, behalten Sie das Heft des Handelns fest in der Hand. Das ist besonders attraktiv, weil Sie dadurch eine vollständige finanzielle Autonomie erreichen. Ihre Familie wird spürbar entlastet, da die Kosten für eine hochwertige Pflege bereits durch Ihr Immobilienvermögen gedeckt sind. Das ist ein cleverer Schachzug für ein entspanntes Familienverhältnis.

Gemeinsam die beste Lösung finden

Wir von RentePlusImmobilie.de wissen, dass der Umgang mit dem eigenen Lebenswerk viel Fingerspitzengefühl erfordert. Deshalb sind wir nicht nur Berater, sondern empathische Wegbegleiter in diesem Prozess. Wir hören Ihnen zu und entwickeln ein Konzept, das exakt auf Ihre Bedürfnisse zugeschnitten ist. Ob Nießbrauch oder Teilverkauf, wir erklären Ihnen jede Option ohne kompliziertes Fachchinesisch. Das heißt für Sie konkret: Sie bekommen eine transparente Aufstellung aller Vorteile, damit Sie eine sichere Entscheidung treffen können. Lassen Sie uns gemeinsam schauen, was für Sie am lukrativsten ist. Kontaktieren Sie uns für ein persönliches und diskretes Beratungsgespräch.

Das Wichtigste auf einen Blick

- Finanzielle Unabhängigkeit: Wandeln Sie Ihr Betongold in liquide Mittel um, um die besten Pflegeleistungen in München ohne fremde Hilfe zu finanzieren.

- Wohnen bleiben mit Garantie: Sie behalten Ihr lebenslanges Wohnrecht, das sicher im Grundbuch eingetragen wird. Das ist für Sie absolut risikofrei.

- Vorsorge statt Krisenmanagement: Wer frühzeitig plant, vermeidet Notverkäufe und sichert sich heute die besten Konditionen für morgen.

Gönnen Sie sich die Sorgenfreiheit, die Sie sich nach einem langen Arbeitsleben verdient haben, und machen Sie Ihr Zuhause zur Quelle Ihrer Sicherheit.

Ihr Eigenheim als sicherer Anker für eine sorgenfreie Pflegevorsorge

Ihr Zuhause ist mehr als nur ein Ort voller schöner Erinnerungen; es ist Ihr wertvollstes Kapital für das Jahr 2026. Wenn Sie heute Ihre Pflegekosten absichern Immobilie als klugen Weg wählen, verwandeln Sie gebundenes Vermögen in sofortige Liquidität. Das heißt für Sie konkret: Sie erhalten eine monatliche Zusatzrente oder eine hohe Einmalzahlung, während Sie einfach in Ihren vertrauten vier Wänden wohnen bleiben. Ein eingetragenes Nießbrauchrecht sichert Ihnen dabei das lebenslange Wohnrecht zu. Im Klartext bedeutet das für Sie: Sie bleiben der Chef im eigenen Haus und sind finanziell vollkommen unabhängig von Banken oder Verwandten.

Besonders attraktiv ist die rechtliche Sicherheit, da jeder Vertrag durch eine notarielle Absicherung im Grundbuch geschützt wird. Seit 2020 beraten wir Senioren unabhängig und sind speziell auf Ihre Bedürfnisse spezialisiert. Es ist ein tolles Gefühl, die eigene Vorsorge auf einem so soliden Fundament zu wissen. Nutzen Sie diese clevere Möglichkeit für mehr Lebensqualität und Selbstbestimmung im Alter. Lassen Sie sich jetzt kostenfrei und unverbindlich beraten und entdecken Sie, wie lukrativ Ihr Eigenheim für Ihren Ruhestand wirklich ist. Wir freuen uns darauf, Sie sicher in Ihre finanzielle Freiheit zu begleiten.

Häufig gestellte Fragen zur Absicherung von Pflegekosten

Was passiert mit meinem Haus, wenn ich ins Pflegeheim muss?

Ihr Haus bleibt zunächst Ihr rechtmäßiges Eigentum, auch wenn Sie dauerhaft in eine Pflegeeinrichtung umziehen. Falls Ihre monatliche Rente und die Leistungen der Pflegeversicherung jedoch nicht ausreichen, um die Kosten von durchschnittlich 2.600 Euro bis 3.400 Euro pro Monat in München zu decken, fordert das Sozialamt den Einsatz Ihres Vermögens. Im Klartext bedeutet das: Das Haus muss unter Umständen verkauft oder vermietet werden, um die Pflegeheimkosten zu finanzieren. Mit einer Immobilienverrentung können Sie jedoch frühzeitig Ihre Pflegekosten absichern Immobilie und so Ihr Kapital rechtzeitig in verfügbares Bargeld umwandeln.

Darf das Sozialamt den Verkauf meines Hauses erzwingen?

Das Sozialamt kann den Verkauf erzwingen, wenn die Immobilie nicht mehr als sogenanntes angemessenes Schonvermögen gilt. Das ist meistens dann der Fall, wenn Sie nicht mehr selbst darin wohnen und auch kein Ehepartner oder unterhaltsberechtigte Angehörige mehr im Haus verbleiben. Das heißt für Sie konkret: Der Staat springt erst mit Sozialhilfe ein, wenn das verwertbare Vermögen bis auf einen kleinen Freibetrag von aktuell 10.000 Euro aufgebraucht ist. Ein kluges Verrentungsmodell schützt Sie vor diesem plötzlichen Kontrollverlust, da Sie die Bedingungen des Kapitalschnitts selbst festlegen.

Kann ich mein Haus trotz Nießbrauch noch vererben?

Ja, Sie können eine Immobilie trotz eines eingetragenen Nießbrauchsrechts weiterhin an Ihre Kinder oder Enkel vererben. In diesem Fall vererben Sie das sogenannte belastete Eigentum, während Ihr lebenslanges Wohn- und Nutzungsrecht im Grundbuch bestehen bleibt. Das ist besonders attraktiv für Familien, die bereits zu Lebzeiten die Nachfolge regeln und gleichzeitig Steuervorteile nutzen möchten. Das bedeutet für Ihre Erben: Sie stehen als Eigentümer im Grundbuch, aber Sie als Schenkende behalten bis zum Lebensende die volle Kontrolle über die Nutzung. Ehepaar Braun aus München hat dies bereits 2023 erfolgreich notariell beurkundet.

Wie hoch sind die Kosten für eine professionelle Immobilienverrentung?

Für Sie als Eigentümer fallen bei seriösen Partnern in der Regel keine direkten Honorarkosten für die Beratung oder die Erstellung eines Wertgutachtens an. Die Kosten der Abwicklung werden meist durch einen Abschlag vom aktuellen Marktwert der Immobilie verrechnet, der die statistische Lebenserwartung und das Wohnrecht berücksichtigt. Im Klartext bedeutet das: Sie erhalten eine hohe Einmalzahlung oder eine monatliche Zusatzrente, ohne vorher eigenes Erspartes ausgeben zu müssen. Die Notarkosten für die Beurkundung, die etwa 1,5 Prozent des Immobilienwertes betragen, übernimmt bei einer Verrentung üblicherweise der Käufer.

Ab welchem Alter ist es sinnvoll, die Pflegekosten über die Immobilie abzusichern?

Eine Verrentung ist meist ab einem Alter von 65 bis 70 Jahren besonders lukrativ und sinnvoll. In diesem Lebensabschnitt ist die statistische Lebenserwartung gut kalkulierbar, was für Sie zu deutlich höheren Auszahlungsbeträgen führt als in jüngeren Jahren. Wenn Sie in dieser Phase Ihre Pflegekosten absichern Immobilie, gewinnen Sie wertvolle finanzielle Freiheit für Ihren Ruhestand. Herr Meier entschied sich beispielsweise mit 74 Jahren für diesen Schritt. Er konnte so seine monatliche Liquidität um 1.150 Euro steigern und gleichzeitig sicherstellen, dass er im Pflegefall nicht auf fremde Hilfe angewiesen ist.

Ist eine Immobilienrente sicher vor Inflation?

Ja, eine professionell gestaltete Immobilienrente bietet Ihnen einen hervorragenden Schutz vor der schleichenden Geldentwertung. In den notariellen Verträgen wird fast immer eine Wertsicherungsklausel vereinbart, die sich an der Entwicklung der Verbraucherpreise in Deutschland orientiert. Das heißt für Sie konkret: Steigen die Lebenshaltungskosten laut Statistischem Bundesamt um mehr als einen vereinbarten Schwellenwert, erhöht sich auch Ihre monatliche Zahlung automatisch. Das ist eine besonders clevere Lösung, um Ihre Kaufkraft über viele Jahre hinweg stabil zu halten und den gewohnten Lebensstandard in München zu sichern.

Wer kümmert sich um Reparaturen, wenn ich mein Haus verrentet habe?

Die Zuständigkeit für Instandhaltungen wird im Vertrag individuell geregelt und hängt vom gewählten Modell ab. Beim klassischen Nießbrauch tragen Sie als Bewohner oft die Kosten für kleinere Reparaturen, während der neue Eigentümer für “Dach und Fach”, also große Sanierungen wie eine neue Heizung, verantwortlich ist. Im Klartext bedeutet das: Wenn das Dach für 35.000 Euro saniert werden muss, ist das die Sorge des Käufers. Das entlastet Ihr Budget im Alter massiv und sorgt für ein absolut sorgenfreies Wohnen, da unvorhersehbare Großausgaben für Sie entfallen.

Gibt es staatliche Förderungen für den barrierefreien Umbau bei Verrentung?

Sie können trotz einer erfolgten Verrentung weiterhin staatliche Zuschüsse für den barrierefreien Umbau Ihres Zuhauses beantragen. Die Pflegekasse zahlt beispielsweise bis zu 4.000 Euro als Einmalzuschuss für Maßnahmen wie den Einbau einer bodengleichen Dusche, sofern ein Pflegegrad vorliegt. Zusätzlich bietet die KfW-Bank mit dem Programm 455-B attraktive Zuschüsse von bis zu 10 Prozent der Investitionskosten für den Abbau von Barrieren an. Das ist toll, weil Sie so das Kapital aus der Verrentung mit staatlichen Fördergeldern kombinieren können, um Ihr Zuhause perfekt an Ihre Bedürfnisse anzupassen.

Das Wichtigste in Kürze

- Sicherheit: Ein lebenslanges Wohnrecht wird immer an erster Rangstelle im Grundbuch abgesichert.

- Liquidität: Sie wandeln Ihr “Betongold” in sofort verfügbares Bargeld um, ohne ausziehen zu müssen.

- Unabhängigkeit: Mit dem zusätzlichen Kapital bleiben Sie im Pflegefall selbstbestimmt und sind nicht auf das Sozialamt angewiesen.

- Flexibilität: Die Auszahlung kann als Einmalbetrag, monatliche Rente oder als Kombination aus beidem erfolgen.

{kind=link}

{kind=link}

{kind=link}