Immobilienverrentung Erfahrungen 2026: Ein ehrlicher Ratgeber für Ihr Zuhause

27/03/2026

Immobilienverrentung 2026: Mehr finanzielle Freiheit im eigenen Zuhause genießen

29/03/2026

Written by

Janine Hardi

Janine Hardi ist Gründerin von RentePlusImmobilie.de und seit 2003 zugelassene Rechtsanwältin. Spezialisiert ist Frau Hardi auf Immobilien- und Grundbuchrecht.

Die vielfältigen Berührungspunkte zur Immobilienverrentung veranlassten sie dazu, sich intensiv mit diesem Thema zu beschäftigen. Um die Intransparenz auf dem Markt der Immobilienverrentung vor allem für Immobilieneigentümerinnen und -eigentümer zu beheben, verfasste sie den „Leitfaden: Immobilienverrentung“, der Interessierten über die Website www.renteplusimmobilie.de kostenlos zur Verfügung gestellt wird.

Im September 2023 ist Frau Hardis Buch “Immobilienverrentung” erschienen, das im juristischen Fachverlag C.H. Beck verlegt wurde. Bestellbar ist das Buch über diesen Link

Janine Hardi ist im Bereich der Immobilienverrentung gefragte Expertin. Sie veröffentlicht regelmäßig Stellungnahmen, wird zu Interviews eingeladen und hält entsprechende Fachvorträge zum Thema Altersfinanzierung.

Im Herbst 2022 hat Frau Hardi die Gründung des Bundesverbands Immobilienverrentung initiiert. Bundesverband Immobilienverrentung

Frau Hardi ist als Dozentin für den Fachbereich “Recht” an der Frankfurt School of Finance and Management tätig. Link zur Frankfurt School

Janine Hardi lebt mit ihrem Mann und den drei Kindern in München.

Am 12. Oktober 2025 saß das Ehepaar Braun an seinem Küchentisch in Hamburg und blickte besorgt auf eine Modellrechnung für ihre geplante Zusatzrente. Die beiden 74-jährigen Ruheständler haben ihr Haus über 35 Jahre lang mühsam abbezahlt und möchten nun ihre monatliche Liquidität um genau 1.250 Euro erhöhen. Doch eine große Sorge blieb: Wird das Finanzamt diese mühsam aufgebaute Freiheit durch hohe Abgaben wieder schmälern?

Sicherlich geht es Ihnen ähnlich wie den Brauns, denn niemand möchte, dass das lebenslang ersparte Vermögen in komplizierten Steuerformularen versickert. Das Thema Steuern Immobilienverrentung wirkt auf den ersten Blick oft einschüchternd und unklar. Im Klartext bedeutet das für Sie: Es ist absolut verständlich, wenn Sie bei Begriffen wie dem Ertragsanteil erst einmal zögern. Das heißt für Sie konkret, dass nur ein kleiner Teil Ihrer Rentenzahlung steuerlich relevant ist, was die Immobilienrente besonders attraktiv macht.

In diesem Artikel erfahren Sie verständlich und kompakt, wie Sie Ihr Eigenheim für das Jahr 2026 steueroptimiert verrenten und sich so eine tolle finanzielle Freiheit im Alter sichern. Wir zeigen Ihnen heute, welche Modelle besonders lukrativ sind und wie Sie am Ende die meiste Netto-Liquidität für Ihr sorgenfreies Wohnen behalten.

Wichtigste Erkenntnisse

- Erfahren Sie, warum der Verkauf Ihres Eigenheims im Alter oft komplett steuerfrei bleibt und worauf Sie bei Einmalzahlungen besonders achten sollten.

- Wir erklären Ihnen verständlich, wie Sie das Thema Steuern Immobilienverrentung bei einer lebenslangen Leibrente clever für sich nutzen und warum Ihr Alter dabei eine entscheidende Rolle spielt.

- Lernen Sie die wichtigen Fristen der Spekulationssteuer kennen, damit Ihr mühsam aufgebautes Lebenswerk ohne unnötige Abzüge in finanzielle Freiheit umgewandelt wird.

- Entdecken Sie die besonders attraktiven Vorteile von Nießbrauch und Teilverkauf, mit denen Sie sich zusätzliche Liquidität sichern und dennoch sicher in Ihrem gewohnten Zuhause wohnen bleiben.

- Erhalten Sie einen klaren Leitfaden für eine rechtssichere Planung, die Ihnen die nötige Sicherheit und Souveränität für einen unbeschwerten Ruhestand gibt.

Ist die Immobilienverrentung steuerpflichtig? Ein Überblick

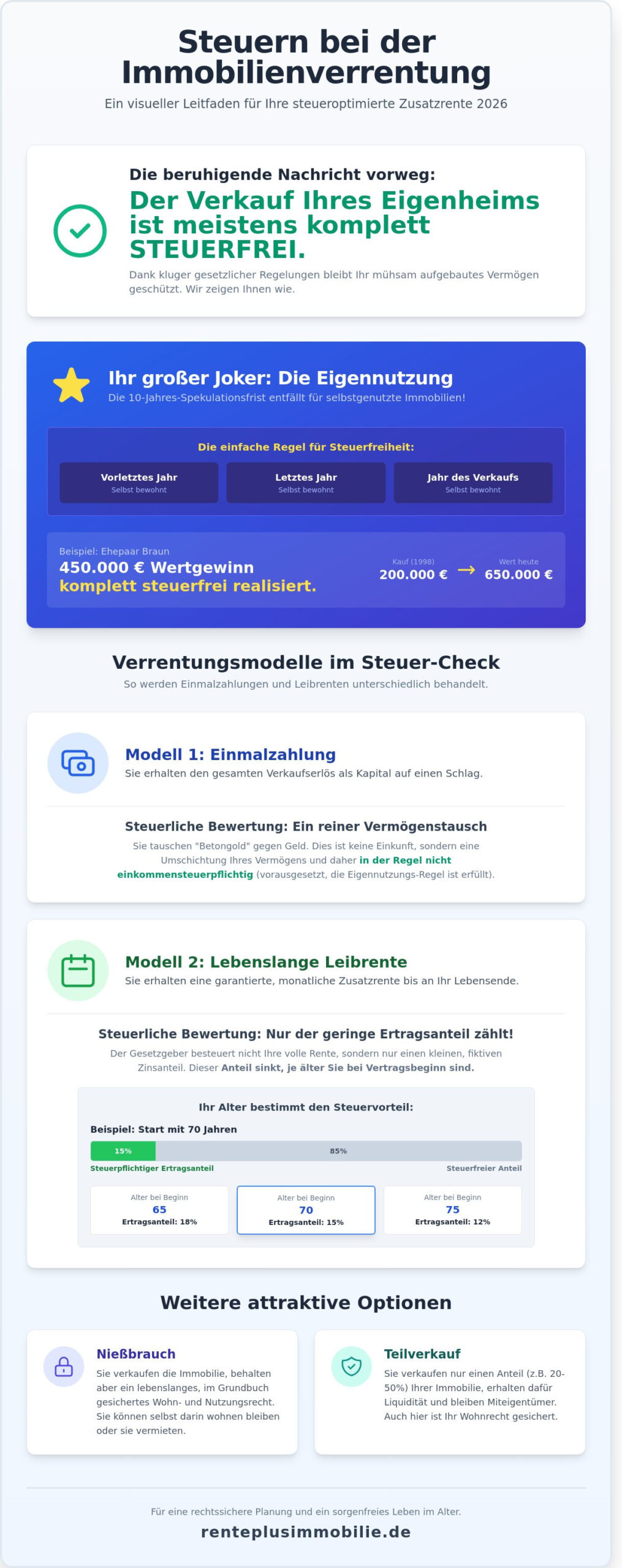

Viele Senioren stellen sich die bange Frage, ob das Finanzamt bei der Umwandlung des Eigenheims in zusätzliche Liquidität kräftig mitkassiert. Hier können wir Ihnen direkt eine beruhigende Entwarnung geben. In den meisten Fällen ist der Verkauf Ihres Hauses oder Ihrer Wohnung im Alter komplett steuerfrei. Die Steuern Immobilienverrentung sind ein Thema, das bei richtiger Planung keine Hürde für Ihre finanzielle Freiheit im Jahr 2026 darstellt. Es ist ein kluger Weg, um mühsam aufgebautes Vermögen ohne hohe Abzüge für den eigenen Lebensabend nutzbar zu machen.

Grundsätzlich unterscheidet der Gesetzgeber zwischen verschiedenen Modellen. Ob Sie eine einmalige Summe erhalten oder eine lebenslange Rente beziehen, beeinflusst die steuerliche Bewertung. Der Staat zeigt sich besonders bei Senioren erkenntlich, die ihre Immobilie über Jahrzehnte selbst bewohnt haben. Das schafft eine Atmosphäre der Sicherheit für Ihr Lebenswerk.

Verkaufserlös vs. Leibrente: Wo liegt der Unterschied?

Wenn Sie sich für eine Einmalzahlung entscheiden, fließt Ihnen Kapital zu. Dieses Kapital ist in der Regel kein steuerpflichtiges Einkommen, sondern lediglich eine Umschichtung Ihres Vermögens. Sie tauschen Stein gegen Bargeld. Anders verhält es sich bei der Leibrente. Hier erhalten Sie regelmäßige Zahlungen bis an Ihr Lebensende. Die juristische Definition der Leibrente sieht vor, dass diese Zahlungen als sonstige Einkünfte gelten.

Im Klartext bedeutet das: Der Staat besteuert bei einer Leibrente meist nur den sogenannten Ertragsanteil. Das ist ein fiktiver Zinsanteil, der sich nach Ihrem Alter bei Vertragsbeginn richtet. Je älter Sie beim Start der Verrentung sind, desto geringer ist dieser Prozentsatz. Für einen 70-jährigen Rentner liegt dieser Anteil beispielsweise bei lediglich 15 Prozent. Sie versteuern also keineswegs die gesamte Rente, sondern nur einen kleinen Bruchteil davon. Das ist eine besonders attraktive Regelung für Ihre Planungssicherheit.

Warum die Eigennutzung Ihr großer Joker ist

Das deutsche Steuerrecht belohnt Menschen, die in den eigenen vier Wänden wohnen. Wenn Sie Ihre Immobilie im Jahr 2026 verrenten und diese im Jahr des Verkaufs sowie in den beiden vorangegangenen Jahren selbst bewohnt haben, greift die Spekulationssteuer nicht. Dies gilt völlig unabhängig davon, wie lange Sie das Objekt insgesamt besessen haben. Normalerweise müssen Immobilienbesitzer eine Haltefrist von 10 Jahren einhalten, um steuerfrei zu verkaufen. Durch die Eigennutzung entfällt diese Hürde jedoch komplett.

Das heißt für Sie konkret: Wer selbst darin wohnt, genießt oft volle Steuerfreiheit auf den gesamten Wertzuwachs der letzten Jahrzehnte. Betrachten wir das Beispiel von Ehepaar Braun. Die beiden haben ihr Haus im Jahr 1998 für umgerechnet 200.000 Euro gebaut. Heute ist es 650.000 Euro wert. Durch den Joker der Eigennutzung können sie die vollen 450.000 Euro Wertsteigerung bei einer Verrentung realisieren, ohne einen Cent Einkommensteuer darauf zahlen zu müssen. Das ist ein cleverer Weg, um gebundenes Kapital ohne Abzüge freizusetzen und die Lebensqualität sofort zu steigern.

- Der Verkauf der selbstgenutzten Immobilie ist nach drei Jahren Eigennutzung steuerfrei.

- Bei Einmalzahlungen fallen in der Regel keine Steuern Immobilienverrentung an.

- Bei monatlichen Renten wird lediglich der geringe Ertragsanteil besteuert.

- Die Steuerlast sinkt tendenziell, je später Sie mit der Verrentung beginnen.

Möchten Sie genau wissen, welches Modell für Ihre individuelle Situation am lukrativsten ist? Unsere Experten unterstützen Sie gerne dabei, die optimale Lösung für Ihren Ruhestand zu finden. Nehmen Sie einfach Kontakt mit uns auf für eine unverbindliche Beratung.

Der Ertragsanteil bei der Leibrente: So viel bleibt Ihnen netto

Viele Senioren sorgen sich, dass ein Großteil ihrer mühsam erarbeiteten Zusatzrente direkt an das Finanzamt fließt. Hier gibt es jedoch eine beruhigende Nachricht: Bei einer Immobilienleibrente müssen Sie nicht die gesamte Summe versteuern. Das Zauberwort heißt hier Ertragsanteil. Im Klartext bedeutet das: Nur ein kleiner, gesetzlich festgelegter Prozentsatz Ihrer monatlichen Zahlung wird steuerlich berücksichtigt. Der Rest der Summe bleibt für Sie komplett steuerfrei, da es sich dabei um die Rückzahlung Ihres eigenen Kapitals handelt.

Wie hoch dieser steuerpflichtige Anteil ausfällt, regelt das Einkommensteuergesetz (EStG) ganz genau. Die Logik dahinter ist für Sie besonders attraktiv: Je reifer Sie bei Vertragsabschluss sind, desto geringer ist der Prozentsatz, den das Finanzamt ansetzt. Während die Spekulationsfrist beim Immobilienverkauf regelt, ob der Verkauf einer Immobilie nach einer bestimmten Haltefrist steuerfrei bleibt, sorgt der Ertragsanteil bei der Rente für dauerhafte Planungssicherheit.

Hier sehen Sie die aktuellen Sätze, die für das Jahr 2026 entscheidend sind:

- Alter 65 Jahre: 18 % Ertragsanteil

- Alter 70 Jahre: 15 % Ertragsanteil

- Alter 75 Jahre: 11 % Ertragsanteil

- Alter 80 Jahre: 8 % Ertragsanteil

Das Alter als entscheidender Faktor

Es ist eine kluge Entscheidung, sich erst im fortgeschrittenen Alter für dieses Modell zu entscheiden. Nehmen wir als Beispiel Herrn Meier. Er entscheidet sich mit 75 Jahren für eine Immobilienrente. Sein Ertragsanteil liegt bei nur 11 %. Hätte er diesen Schritt bereits mit 65 Jahren gewagt, müsste er 18 % versteuern. Das heißt für Sie konkret: Warten zahlt sich aus, denn Ihre Steuerlast sinkt mit jedem Lebensjahr. Es ist also nie zu spät für eine lukrative Immobilienrente, die Ihnen finanzielle Freiheit schenkt, ohne den Staat zum Haupterben zu machen. So bleibt das Thema Steuern Immobilienverrentung für Sie absolut überschaubar.

Rechenbeispiel: Was kommt wirklich auf dem Konto an?

Schauen wir uns das Ehepaar Braun an. Die beiden sind 70 Jahre alt und erhalten eine monatliche Zusatzrente von 1.000 Euro. Bei einem Ertragsanteil von 15 % müssen sie lediglich 150 Euro als steuerpflichtiges Einkommen angeben. Da in Deutschland jeder Bürger einen Grundfreibetrag hat (dieser liegt 2026 voraussichtlich bei über 11.800 Euro pro Person), zahlen viele Senioren am Ende tatsächlich gar keine Steuern auf ihre Immobilienrente. Wenn das sonstige Einkommen niedrig genug ist, bleibt die Zusatzrente brutto wie netto fast identisch auf Ihrem Konto.

- Nur der Ertragsanteil ist steuerpflichtig, nicht die gesamte Rente.

- Je später der Start, desto geringer die Steuerlast (z. B. 15 % mit 70 Jahren).

- Dank hoher Freibeträge bleibt die Rente für viele Senioren faktisch steuerfrei.

- Die Steuern Immobilienverrentung sind deutlich niedriger als bei herkömmlichen Einkunftsarten.

Möchten Sie wissen, wie hoch Ihr individueller Vorteil ausfällt? Ein kurzes Gespräch mit unseren Experten schafft Klarheit. Nehmen Sie einfach Kontakt zu uns auf für eine unverbindliche Beratung.

Die Spekulationsfrist: Wann der Verkauf steuerfrei bleibt

Bei der Planung Ihrer finanziellen Freiheit im Alter spielt das Thema Steuern Immobilienverrentung eine zentrale Rolle. Die gute Nachricht vorab: In den meisten Fällen bleibt der Wertzuwachs Ihres Heims bei einer Verrentung komplett steuerfrei. Der Gesetzgeber räumt Immobilieneigentümern hier besonders attraktive Möglichkeiten ein, damit das über Jahrzehnte aufgebaute Lebenswerk ungeschmälert erhalten bleibt.

Die 10-Jahres-Frist im Klartext

Grundsätzlich gilt in Deutschland eine Spekulationsfrist von zehn Jahren für Immobilien. Diese Regelung findet sich im Einkommensteuergesetz (EStG) und ist für Sie als Senior meist ein Grund zur Freude. Im Klartext bedeutet das: Liegen zwischen dem Kauf Ihrer Immobilie und dem Notartermin für die Verrentung mehr als zehn Jahre, fordert das Finanzamt keinen Cent vom erzielten Gewinn.

Da viele Senioren ihr Eigenheim bereits vor 20, 30 oder gar 40 Jahren erworben haben, ist diese Hürde fast immer längst genommen. Nehmen wir als Beispiel Herrn Meier: Er hat sein Haus im Jahr 1992 für umgerechnet 150.000 Euro gebaut. Heute ist es 550.000 Euro wert. Da er die 10-Jahres-Frist weit überschritten hat, gehört der gesamte Wertzuwachs von 400.000 Euro bei einer Verrentung ihm ganz allein. Das ist eine lukrative Aussicht für einen unbeschwerten Ruhestand.

Sonderfall Eigennutzung: Der schnelle Weg zur Steuerfreiheit

Vielleicht haben Sie Ihre aktuelle Immobilie erst vor kurzer Zeit erworben oder sind nach einem Umzug noch nicht seit zehn Jahren Eigentümer. Auch hier gibt es eine besonders clevere Regelung, die den Verkauf steuerfrei macht. Wenn Sie die Immobilie im Jahr der Verrentung sowie in den beiden vorangegangenen Kalenderjahren selbst bewohnt haben, entfällt die Spekulationsfrist komplett.

Das heißt für Sie konkret: Selbst wenn Sie erst vor vier Jahren eingezogen sind, bleibt der Erlös steuerfrei, sofern Sie die Wohnung durchgehend selbst genutzt haben. Diese Regelung macht die Immobilienrente auch für Späteinsteiger besonders attraktiv. Weitere Details zu den verschiedenen Modellen und deren steuerlichen Feinheiten finden Sie in unserem Leitfaden Immobilienrente.

Was passiert eigentlich, wenn Sie die Immobilie geerbt haben? Hier greift die sogenannte Fußstapfentheorie. Das bedeutet, dass Sie rechtlich in die Fußstapfen des Erblassers treten. Hat beispielsweise das Ehepaar Braun das Haus der Eltern geerbt, zählt das ursprüngliche Kaufdatum der Eltern. Wenn der Vater das Haus bereits 1985 gekauft hat, können die Brauns es heute sofort steuerfrei verrenten lassen, auch wenn sie erst seit gestern im Grundbuch stehen.

- 10-Jahres-Regel: Nach zehn Jahren Besitz ist jeder Verkaufsgewinn steuerfrei.

- Selbstnutzung: Wer im Verkaufsjahr und den zwei Jahren davor selbst darin gewohnt hat, zahlt keine Steuern.

- Erbe: Bei geerbten Häusern zählt das Kaufdatum des Verstorbenen.

- Sicherheit: Für die meisten Senioren ist das Thema Steuern Immobilienverrentung aufgrund der langen Besitzdauer völlig unproblematisch.

Steuerliche Vorteile beim Nießbrauch und Teilverkauf

Viele Senioren sorgen sich, dass der Staat bei der Auszahlung ihrer Immobilienrente kräftig mitverdient. Die gute Nachricht ist: Mit der richtigen Gestaltung lassen sich die Steuern Immobilienverrentung deutlich optimieren. Besonders das Modell des Nießbrauchs bietet hier lukrative Möglichkeiten, die weit über die reine monatliche Zusatzrente hinausgehen. Es ist ein cleverer Weg, um das mühsam aufgebaute Vermögen zu schützen und gleichzeitig die Liquidität im Alter zu erhöhen.

Nießbrauch: Wohnen bleiben und Steuern sparen

Das Nießbrauchrecht ist steuerlich besonders attraktiv, da es den Wert der Immobilie für das Finanzamt mindert. Wenn Sie Ihr Haus beispielsweise an Ihre Kinder übertragen und sich ein lebenslanges Nießbrauchrecht im Grundbuch absichern, wird der fiktive Wert dieses Rechts vom Gesamtwert der Immobilie abgezogen. Nehmen wir an, das Haus von Herrn Meier ist 500.000 Euro wert. Sein lebenslanges Wohnrecht hat laut Sterbetafel einen berechneten Wert von 150.000 Euro. Im Klartext bedeutet das: Das Finanzamt besteuert die Schenkung nur noch mit einem Wert von 350.000 Euro. So lassen sich Freibeträge optimal ausnutzen und die Erbschaftsteuer für die nächste Generation massiv senken.

Ein weiterer Pluspunkt betrifft die Instandhaltung. Bei einem Vorbehaltsnießbrauch können Sie bestimmte Kosten für die Erhaltung der Immobilie unter Umständen steuerlich geltend machen, sofern Sie das Objekt nicht nur selbst bewohnen, sondern teilweise vermieten. Das heißt für Sie konkret: Sie bleiben der Herr im Haus und nutzen gleichzeitig steuerliche Spielräume, die ein normaler Eigentümer so nicht hätte.

- Minderung des steuerlichen Immobilienwerts durch das Wohnrecht

- Optimale Ausnutzung von Schenkungsfreibeträgen alle 10 Jahre

- Sicherung des gewohnten Lebensstandards ohne Umzugsstress

Teilverkauf und die Grunderwerbsteuer

Der Teilverkauf ist ein tolles Modell für Senioren, die kurzfristig eine größere Summe Bargeld benötigen, aber dennoch Alleineigentümer ihres Zuhauses bleiben möchten. Steuerlich ist hier wichtig zu wissen, dass nur der tatsächlich verkaufte Anteil zählt. Veräußern Sie beispielsweise 20 Prozent Ihres Hauses an einen professionellen Anbieter, fällt die Grunderwerbsteuer auch nur auf diesen Teil an. Im Klartext bedeutet das: In der Regel übernimmt der Käufer diese Steuerlast komplett, sodass für Sie keine zusätzlichen Kosten entstehen.

Dieses Modell bietet eine hohe Flexibilität. Sie erhalten sofortige Liquidität für Reisen, medizinische Vorsorge oder die Unterstützung der Enkelkinder. Da Sie für den verkauften Teil meist ein Nutzungsentgelt zahlen, bleibt Ihre steuerliche Situation übersichtlich und planbar. Dennoch ist die Materie komplex. Eine professionelle Beratung ist der sicherste Weg, um die für Sie beste Entscheidung zu treffen und keine Fristen zu versäumen.

Möchten Sie genau wissen, wie viel Liquidität in Ihrem Zuhause steckt? Lassen Sie sich von unseren Experten individuell beraten und fordern Sie jetzt Ihren kostenlosen Leitfaden zur Immobilienrente an.

Das Wichtigste in Kürze

- Wertminderung: Das Nießbrauchrecht senkt den steuerlichen Wert der Immobilie, was bei Schenkungen an Kinder sehr vorteilhaft ist.

- Kostenübernahme: Beim Teilverkauf trägt zumeist der Anbieter die anfallende Grunderwerbsteuer.

- Erbschaftplanung: Immobilienverrentung ist ein cleverer Baustein, um Erben frühzeitig zu entlasten.

- Beratungspflicht: Steuerliche Details sollten immer mit einem Fachmann besprochen werden, um individuelle Vorteile voll auszuschöpfen.

Fazit: So planen Sie Ihre Immobilienverrentung rechtssicher

Das Thema Steuern Immobilienverrentung mag im ersten Moment kompliziert erscheinen, doch es sollte kein Hindernis für Ihre Pläne im Ruhestand sein. Mit der richtigen Vorbereitung und einer klaren Strategie ist die Immobilienrente ein besonders attraktiver Weg, um das im Eigenheim gebundene Kapital endlich für sich selbst zu nutzen. Sicherheit geht vor. Eine fundierte Planung stellt sicher, dass Sie alle steuerlichen Vorteile optimal ausschöpfen und keine unangenehmen Überraschungen erleben.

Nehmen wir als Beispiel das Ehepaar Braun. Die beiden wohnen seit über 25 Jahren in ihrem Haus und möchten nun ihre Rente aufbessern. Da sie die Immobilie bereits länger als zehn Jahre besitzen, ist die sogenannte Spekulationsfrist längst abgelaufen. Im Klartext bedeutet das: Ein Verkauf oder Teilverkauf ist für die Brauns in Bezug auf die Wertsteigerung komplett steuerfrei. Das heißt für Sie konkret: Der ausgezahlte Betrag steht Ihnen in voller Höhe zur Verfügung, um das Leben zu genießen.

RentePlusImmobilie ist in diesem Prozess Ihr verlässlicher Wegbegleiter. Wir unterstützen Sie dabei, die für Sie lukrativste Lösung zu finden, damit Sie in Ihrem geliebten Zuhause wohnen bleiben können und gleichzeitig finanziell unabhängig werden. Ihr Lebenswerk bleibt in professionellen Händen, während Sie die neu gewonnene Freiheit auskosten.

Ihre nächsten Schritte zur Sorgenfreiheit

Um Ihre Entscheidung auf ein solides Fundament zu stellen, sollten Sie strukturiert vorgehen. Eine gute Vorbereitung nimmt die Unsicherheit und schafft Raum für Vorfreude auf den neuen Lebensabschnitt. Beachten Sie dabei folgende Punkte:

- Unterlagen sichten: Prüfen Sie das Kaufdatum Ihrer Immobilie. Wenn der Kauf mehr als 10 Jahre zurückliegt, ist der Veräußerungsgewinn in der Regel steuerfrei.

- Modellvergleich durchführen: Ob Nießbrauch, Leibrente oder Teilverkauf. Jedes Modell hat unterschiedliche steuerliche Auswirkungen. Ein clever gewählter Weg spart bares Geld.

- Expertenrat einholen: Steuergesetze können sich ändern. Eine individuelle Beratung durch einen Steuerberater ist im Jahr 2026 unerlässlich, um Ihre persönlichen Freibeträge optimal zu nutzen.

- Informieren Sie sich frühzeitig über die 10-Jahres-Frist zur Steuerfreiheit.

- Nutzen Sie die Expertise von Fachleuten, um das passende Modell für Ihre Ziele zu finden.

- Erst wenn alle Fakten auf dem Tisch liegen, treffen Sie eine entspannte Entscheidung für Ihre Zukunft.

Persönliche Beratung anfordern

Wir wissen, dass die Verrentung der eigenen vier Wände eine emotionale Angelegenheit ist. Deshalb legen wir größten Wert auf eine diskrete und seriöse Beratung auf Augenhöhe. Unser Ziel ist es, Ihnen die Sicherheit zu geben, die Sie für diesen wichtigen Schritt benötigen. Wir handeln unabhängig und betrachten Ihre individuelle Situation mit der gebotenen Sorgfalt.

Wir laden Sie herzlich zu einem kostenlosen Erstgespräch ein. Gemeinsam schauen wir uns an, welche Möglichkeiten für Sie besonders lukrativ sind und wie Sie das Thema Steuern Immobilienverrentung für sich optimal lösen. Nutzen Sie einfach unseren Kontakt für eine unverbindliche Anfrage. Wir freuen uns darauf, Sie auf dem Weg in einen finanziell unbeschwerten Ruhestand zu begleiten.

Gestalten Sie Ihren Ruhestand ab 2026 rechtssicher und sorgenfrei

Die Immobilienrente bietet Ihnen eine besonders attraktive Möglichkeit, finanzielle Flexibilität mit dem Verbleib im eigenen Zuhause zu vereinen. Ein entscheidender Vorteil bleibt die Spekulationsfrist von 10 Jahren. Haben Sie Ihre Immobilie länger im Besitz, fließt der Verkaufserlös ohne Abzüge an Sie. Das ist ein cleverer Weg, um Ihr Lebenswerk zu schützen. Bei einer Leibrente ist zudem nur der sogenannte Ertragsanteil steuerpflichtig. Für eine 70-jährige Person liegt dieser Satz bei lediglich 7 Prozent. Das heißt für Sie konkret: Der Großteil Ihrer neuen Zusatzrente landet netto auf Ihrem Konto.

Eine sorgfältige Planung ist das Fundament für Ihre Sicherheit. Wir von RentePlusImmobilie beraten seit 2020 unabhängig und spezialisiert zu den Modellen Nießbrauch und Leibrente. Wir stellen sicher, dass Ihr Wohnrecht durch eine notarielle Absicherung im Grundbuch garantiert ist. So behalten Sie die volle Kontrolle und genießen gleichzeitig Ihre neu gewonnene Liquidität. Das Thema Steuern Immobilienverrentung lässt sich mit der richtigen Strategie souverän meistern.

Möchten Sie erfahren, wie viel zusätzliches Kapital in Ihrem Haus steckt? Jetzt kostenlose Beratung zur Immobilienverrentung anfordern und entspannt in die Zukunft blicken.

Häufig gestellte Fragen zur Steuern Immobilienverrentung

Muss ich den Erlös aus einem Teilverkauf versteuern?

In den meisten Fällen bleibt der Erlös aus einem Teilverkauf für Sie komplett steuerfrei. Wenn Sie Ihre Immobilie seit mindestens drei Jahren selbst bewohnen oder das Objekt seit über zehn Jahren besitzen, fällt keine Spekulationssteuer an. Nehmen wir an, Herr Müller verkauft im Jahr 2026 einen Anteil von 20 Prozent an seinem Haus für 100.000 Euro. Da er dort seit 15 Jahren wohnt, darf er die gesamte Summe behalten. Im Klartext bedeutet das: Der Staat verlangt keinen Cent von Ihrem neu gewonnenen Vermögen.

Was ist der Ertragsanteil und wie hoch ist er für mich?

Der Ertragsanteil ist der Teil Ihrer monatlichen Leibrente, den das Finanzamt als steuerpflichtiges Einkommen wertet. Die genaue Höhe richtet sich strikt nach Ihrem Alter zu Beginn der Rentenzahlung. Wenn Sie beispielsweise mit 70 Jahren starten, liegt der Ertragsanteil bei 15 Prozent. Das heißt für Sie konkret: Erhalten Sie 1.000 Euro Rente, müssen Sie nur 150 Euro mit Ihrem persönlichen Steuersatz versteuern. Das ist eine besonders attraktive Regelung für Senioren, da der Großteil der Auszahlung unangetastet bleibt.

Fällt bei einer Immobilienverrentung Grunderwerbsteuer an?

Ja, beim Verkauf der Immobilie oder von Teilanteilen fällt grundsätzlich Grunderwerbsteuer an, die jedoch fast immer vom Käufer getragen wird. Je nach Bundesland liegt dieser Steuersatz im Jahr 2026 zwischen 3,5 und 6,5 Prozent des Kaufpreises. Für Sie als Verkäufer entstehen hierbei üblicherweise keine Kosten. Das ist ein toller Vorteil, da die gesamte Abwicklung finanziell durch den Anbieter abgedeckt wird.

Das Wichtigste in Kürze: Achten Sie darauf, dass die Kostenübernahme explizit im notariellen Vertrag festgehalten wird.

Kann ich die Kosten für die Verrentung von der Steuer absetzen?

Kosten für den Notar oder einen Gutachter können Sie bei einer selbst genutzten Immobilie leider nicht steuerlich geltend machen. Diese Ausgaben zählen zu den privaten Veräußerungskosten. Anders sieht es aus, wenn Sie einen Teil des Hauses vermietet haben. In diesem Fall lassen sich die anteiligen Kosten als Werbungskosten absetzen. Das heißt für Sie konkret: Bei einer zu 50 Prozent vermieteten Immobilie können Sie auch die Hälfte der Beratungskosten in Ihrer Steuererklärung angeben.

Was passiert steuerlich, wenn ich das Nießbrauchrecht löschen lasse?

Die vorzeitige Löschung eines Nießbrauchrechts kann als Schenkung gewertet werden und Schenkungssteuer auslösen. Da das Nießbrauchrecht einen hohen finanziellen Wert darstellt, verzichten Sie bei einer Löschung auf ein wertvolles Recht. Das Finanzamt prüft dann, ob der Wert die Freibeträge überschreitet. Im Klartext bedeutet das: Bei Fremden liegt dieser Freibetrag lediglich bei 20.000 Euro. Ehepaar Braun sollte daher genau prüfen lassen, welchen Wert das Wohnrecht zum Zeitpunkt der Löschung noch hat, um Nachzahlungen zu vermeiden.

Ist die Immobilien-Leibrente für meine Erben steuerpflichtig?

In der Regel endet die Leibrente mit Ihrem Tod, sodass für Ihre Erben keine Steuern anfallen. Es gibt jedoch Verträge mit einer sogenannten Rentengarantiezeit. Verstirbt der Rentenempfänger innerhalb dieser Zeit, wird die Rente an die Erben weitergezahlt. Diese Zahlungen unterliegen dann der Erbschaftsteuer. Das heißt für Sie konkret: Ihre Erben müssen den Kapitalwert der restlichen Zahlungen angeben. Da die Freibeträge für Kinder bei 400.000 Euro liegen, bleibt dies in vielen Fällen dennoch steuerfrei.

Muss ich die Spekulationssteuer auch zahlen, wenn ich das Haus geerbt habe?

Bei einer Erbschaft übernimmt der Erbe die Besitzzeit des Verstorbenen. Wenn Ihre Eltern das Haus bereits vor mehr als zehn Jahren gekauft haben, können Sie es sofort steuerfrei verrenten. Das ist eine sehr lukrative Regelung für Erben. Die Zehn-Jahres-Frist wird einfach fortgeführt. Das Wichtigste in Kürze: Die Steuern Immobilienverrentung hängen hier maßgeblich vom ursprünglichen Kaufdatum ab. Hat Herr Meier das Haus 2012 gekauft und vererbt es 2026, ist die Frist längst abgelaufen.

Wie melde ich die Immobilienrente korrekt beim Finanzamt an?

Sie tragen die monatlichen Zahlungen in die Anlage R Ihrer Einkommensteuererklärung ein. Dort geben Sie den Bruttobetrag der Rente und den Zeitpunkt des Rentenbeginns an. Das Finanzamt berechnet daraufhin automatisch den korrekten Ertragsanteil. Im Klartext bedeutet das: Sie müssen nicht selbst rechnen, sondern lediglich die Daten aus Ihrem Vertrag übertragen. Ein Steuerberater kann Ihnen hierbei helfen, um sicherzustellen, dass alle Steuern Immobilienverrentung korrekt berücksichtigt werden und Sie keine Freibeträge verschenken.

{kind=link}

{kind=link}

{kind=link}