Haus überschreiben mit lebenslangem Wohnrecht: Sicherheit und Freiheit im Alter (2026)

01/04/2026

Haus verkaufen aber wohnen bleiben: Alle Modelle & Tipps für 2026

03/04/2026

Article by

Janine Hardi

Janine Hardi ist Gründerin von RentePlusImmobilie.de und seit 2003 zugelassene Rechtsanwältin. Spezialisiert ist Frau Hardi auf Immobilien- und Grundbuchrecht.

Die vielfältigen Berührungspunkte zur Immobilienverrentung veranlassten sie dazu, sich intensiv mit diesem Thema zu beschäftigen. Um die Intransparenz auf dem Markt der Immobilienverrentung vor allem für Immobilieneigentümerinnen und -eigentümer zu beheben, verfasste sie den „Leitfaden: Immobilienverrentung“, der Interessierten über die Website www.renteplusimmobilie.de kostenlos zur Verfügung gestellt wird.

Im September 2023 ist Frau Hardis Buch “Immobilienverrentung” erschienen, das im juristischen Fachverlag C.H. Beck verlegt wurde. Bestellbar ist das Buch über diesen Link

Janine Hardi ist im Bereich der Immobilienverrentung gefragte Expertin. Sie veröffentlicht regelmäßig Stellungnahmen, wird zu Interviews eingeladen und hält entsprechende Fachvorträge zum Thema Altersfinanzierung.

Im Herbst 2022 hat Frau Hardi die Gründung des Bundesverbands Immobilienverrentung initiiert. Bundesverband Immobilienverrentung

Frau Hardi ist als Dozentin für den Fachbereich “Recht” an der Frankfurt School of Finance and Management tätig. Link zur Frankfurt School

Janine Hardi lebt mit ihrem Mann und den drei Kindern in München.

Stellen Sie sich das Ehepaar Müller aus München vor: Seit exakt 32 Jahren pflegen sie ihren Garten und lieben jede vertraute Ecke ihres Eigenheims, doch die monatliche Rente lässt nach Abzug der Fixkosten kaum Spielraum für Träume oder notwendige Reparaturen. Vielleicht kennen auch Sie dieses beklemmende Gefühl, trotz einer wertvollen Immobilie im Alltag jeden Euro zweimal umdrehen zu müssen. Es ist vollkommen verständlich, dass Sie Ihr geliebtes Umfeld niemals aufgeben möchten, nur um im Alter finanziell flexibel zu sein. In diesem Ratgeber erfahren Sie, wie Sie mit einer Umkehrhypothek Ihr mühsam aufgebautes Immobilienvermögen in monatliche Liquidität verwandeln, ohne jemals ausziehen oder eine Rate zurückzahlen zu müssen. Im Klartext bedeutet das für Sie: Sie erhalten zusätzliches Kapital, während Ihr Wohnrecht lebenslang bestehen bleibt. Das ist eine besonders clevere und lukrative Lösung, um die eigene Lebensqualität im Jahr 2026 spürbar zu steigern. Wir zeigen Ihnen heute, wie dieses Modell im Detail funktioniert, warum die notarielle Absicherung im Grundbuch für Sie so wertvoll ist und wie Sie Ihre finanzielle Freiheit ganz ohne Sorgen zurückgewinnen.

Wichtigste Erkenntnisse

- Erfahren Sie, wie Sie Ihr über Jahrzehnte aufgebautes Immobilienvermögen in zusätzliche Liquidität verwandeln, während Sie sicher und selbstbestimmt in Ihrem gewohnten Zuhause wohnen bleiben.

- Wir erläutern Ihnen präzise die Funktionsweise der Umkehrhypothek und warum dieses Modell gerade im Jahr 2026 eine besonders lukrative Lösung für Ihre finanzielle Freiheit darstellt.

- Vergleichen Sie die Vorzüge einer Einmalzahlung mit denen einer monatlichen Zusatzrente, um das für Ihre persönliche Situation cleverste Auszahlungsmodell zu wählen.

- Lernen Sie, wie Sie durch eine rechtssichere notarielle Absicherung Ihr lebenslanges Wohnrecht garantieren und gleichzeitig das Erbe für Ihre Kinder verantwortungsbewusst und transparent planen.

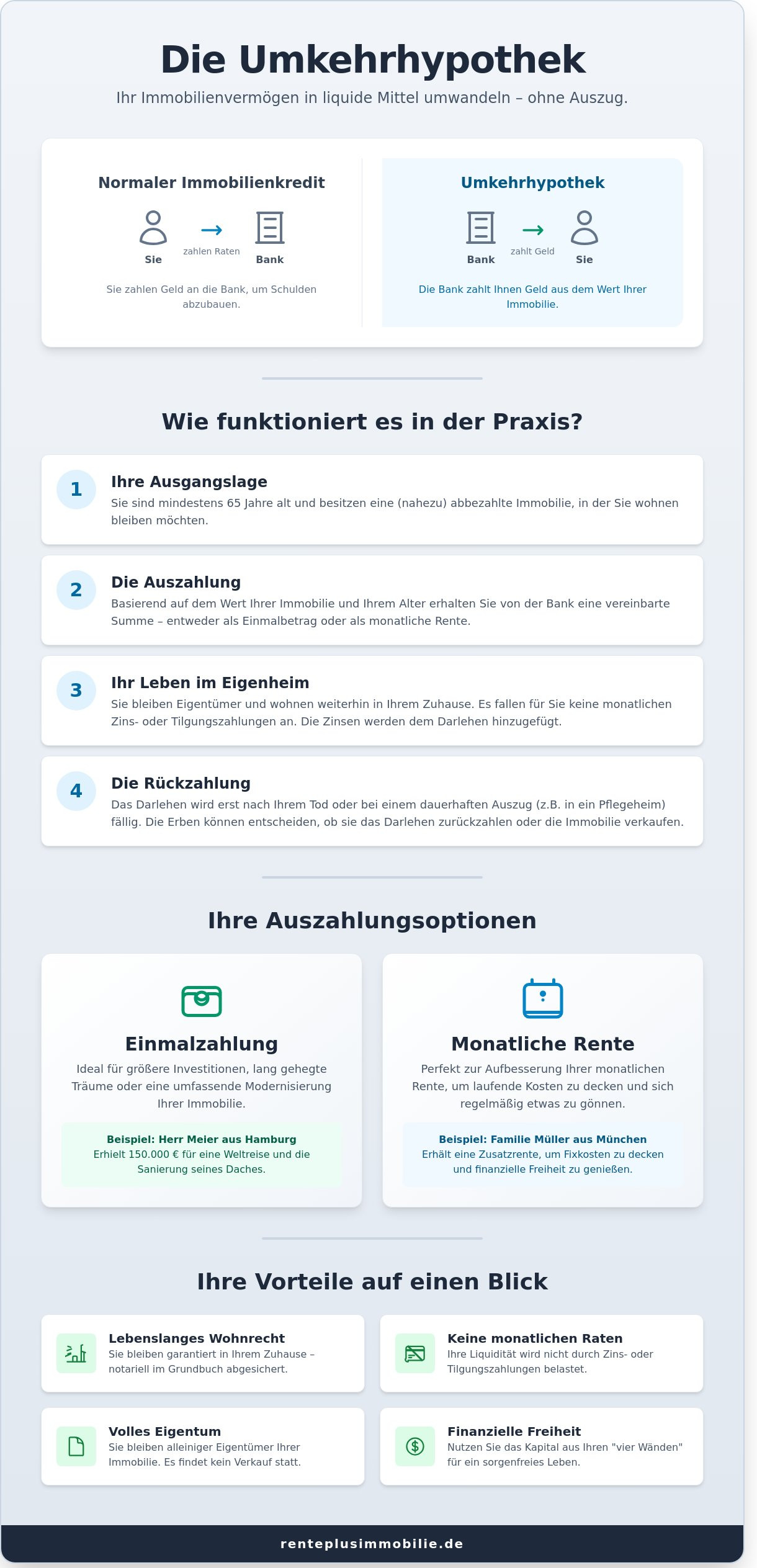

Was ist eine Umkehrhypothek? Die “Rückwärts-Rente” einfach erklärt

Stellen Sie sich vor, Ihr über Jahrzehnte mühsam abbezahltes Eigenheim beginnt plötzlich, Ihnen monatlich Geld auszuzahlen. Genau das ist der Kern einer Umkehrhypothek. Während Sie bei einem gewöhnlichen Immobilienkredit monatliche Raten an die Bank überweisen, dreht dieses Modell den Spieß einfach um. Die Bank zahlt Ihnen eine Einmalsumme oder eine regelmäßige Rente aus, die durch den Wert Ihrer Immobilie abgesichert ist.

Im Jahr 2026 ist dieses Modell für deutsche Immobilienbesitzer besonders lukrativ. Da die Immobilienpreise in vielen Regionen Deutschlands laut aktuellen Marktanalysen stabil auf einem hohen Niveau verharren, steckt in Ihren vier Wänden oft ein kleines Vermögen. Was ist eine Umkehrhypothek? Im Kern handelt es sich um ein Darlehen, das erst fällig wird, wenn Sie das Haus dauerhaft verlassen oder versterben. Das Beste daran ist: Sie bleiben während der gesamten Laufzeit der alleinige Eigentümer Ihres Hauses und sind weiterhin im Grundbuch eingetragen. Es findet kein Verkauf statt, wodurch Sie die volle Kontrolle über Ihr Lebenswerk behalten.

Das Prinzip der Umkehrhypothek für Laien

Im Klartext bedeutet das: Ihr Haus funktioniert wie ein Sparkonto, von dem Sie nun im Alter abheben können. Viele Senioren verfügen zwar über ein hohes Immobilienvermögen, haben aber im Alltag zu wenig Bargeld zur Verfügung. In der Fachsprache nennen wir das fehlende Liquidität. Das heißt für Sie konkret: Sie verwandeln den “toten” Wert Ihrer Steine in echtes Geld, das sofort auf Ihrem Konto landet.

- Keine monatlichen Raten: Sie müssen keine Zins- oder Tilgungszahlungen leisten. Das entlastet Ihre Haushaltskasse sofort und spürbar.

- Schuldenfreiheit im Alltag: Die Zinsen werden einfach dem Darlehensbetrag zugeschlagen und erst ganz am Ende verrechnet.

- Sicherheit: Sie nutzen Ihr gewohntes Zuhause einfach weiter, genau wie bisher.

Für wen ist dieses Modell besonders attraktiv?

Dieses clevere Finanzmodell ist besonders für Senioren ab 65 Jahren toll, die eine abbezahlte Immobilie besitzen. Es ist die ideale Lösung, wenn die monatliche Rente zwar für das Nötigste reicht, aber größere Wünsche oder notwendige Renovierungen auf der Strecke bleiben. Besonders attraktiv ist hierbei die emotionale Komponente. Sie müssen nicht umziehen, sondern können in Ihrem vertrauten sozialen Umfeld alt werden, während Sie gleichzeitig finanzielle Sorgen hinter sich lassen.

Ein wunderbares Beispiel ist Herr Meier aus Hamburg. Mit 72 Jahren wollte er sich endlich seinen Traum einer Weltreise erfüllen und gleichzeitig sein Dach sanieren lassen. Da seine Rente für diese großen Ausgaben nicht ausreichte, entschied er sich für eine Umkehrhypothek. Er erhielt eine Einmalzahlung von 150.000 Euro. Damit finanzierte er nicht nur die Handwerker, sondern genießt nun seinen Ruhestand in vollen Zügen, ohne sein geliebtes Zuhause verkaufen zu müssen. Er fühlt sich heute so frei wie seit Jahrzehnten nicht mehr.

- Sie erhalten Geld von der Bank und bleiben trotzdem Eigentümer.

- Es fallen keine monatlichen Rückzahlungen während Ihrer Lebenszeit an.

- Das Modell bietet Ihnen die Freiheit, im eigenen Zuhause wohnen zu bleiben.

Möchten Sie wissen, wie viel Liquidität in Ihrer Immobilie steckt? In unserem Leitfaden zur Immobilienrente finden Sie weitere Details zu Ihren Möglichkeiten.

Wie funktioniert die Umkehrhypothek in der Praxis?

Die Umkehrhypothek ist ein cleveres Modell für Immobilieneigentümer, die ihr gebundenes Kapital nutzen möchten, ohne das geliebte Zuhause verlassen zu müssen. Anders als bei einem klassischen Darlehen zahlen Sie hier keine monatlichen Raten an die Bank zurück. Stattdessen erhalten Sie Geld aus dem Wert Ihrer Immobilie, während die Rückzahlung erst viel später erfolgt. Wie funktioniert die Umkehrhypothek in der Praxis? Grundsätzlich wird ein Teil des Immobilienwerts beliehen, wobei die Auszahlung flexibel nach Ihren Wünschen gestaltet wird.

Der Mechanismus der Zinsansammlung

Ein zentraler Punkt dieses Modells ist die sogenannte Stundung der Zinsen. Im Klartext bedeutet das: Die Zinsen fallen zwar an, aber Sie müssen diese nicht sofort aus Ihrem laufenden Einkommen bezahlen. Sie werden einfach “geparkt” und zur Kreditsumme addiert. Das ist besonders attraktiv, weil Ihr monatliches Budget dadurch nicht belastet wird. Ihr Wohnrecht bleibt dabei durch einen Eintrag im Grundbuch fest verankert und ist absolut unantastbar. Sie bleiben der Herr im Haus.

Zusätzliche Sicherheit bietet die sogenannte Non-Recourse-Klausel. Das heißt für Sie konkret: Falls die Schulden durch die Zinsansammlung am Ende der Laufzeit höher sein sollten als der tatsächliche Verkaufserlös des Hauses, müssen Ihre Erben nicht aus ihrem eigenen Privatvermögen draufzahlen. Die Bank trägt dieses Risiko allein. Diese Regelung schützt Ihre Familie vor einer Überschuldung und sorgt für ein beruhigendes Gefühl bei allen Beteiligten.

Auszahlungsformen im Überblick

Sie haben die Freiheit, das Geld genau so zu nutzen, wie es am besten zu Ihren individuellen Lebensplänen passt. Es gibt drei besonders lukrative Wege der Auszahlung:

- Die monatliche Zusatzrente: Diese Option ist ideal, um die tägliche Lebensqualität nachhaltig zu steigern und kleine Extras ohne Reue zu genießen.

- Der Einmalbetrag: Toll für größere Anschaffungen oder notwendige Investitionen. Ehepaar Braun aus Hamburg nutzte beispielsweise eine Einmalzahlung von 65.000 Euro, um ihr Badezimmer barrierefrei umzubauen und sich endlich den Traum von einer ausgiebigen Kreuzfahrt zu erfüllen.

- Kombinationsmodelle: Hier erhalten Sie einen Teil des Geldes sofort für dringende Wünsche, während der Rest als monatlicher Zuschuss Ihre Rente aufbessert.

Was passiert nach dem Ableben oder bei einem dauerhaften Auszug, etwa in ein Pflegeheim? In diesen Fällen wird das Darlehen fällig. Ihre Erben haben dann meist die Wahl. Sie können den Kredit durch eigene Mittel ablösen und das Haus behalten oder die Bank mit dem Verkauf der Immobilie beauftragen. Ein nach der Tilgung verbleibender Restbetrag steht selbstverständlich in vollem Umfang Ihren Erben zu. So bleibt Ihr Lebenswerk fair geregelt.

Das Wichtigste in Kürze

- Keine monatlichen Rückzahlungen oder Zinszahlungen während Ihrer Lebenszeit.

- Die Zinsen werden gestundet und erst am Ende der Laufzeit fällig.

- Maximale Sicherheit durch lebenslanges Wohnrecht und Grundbucheintrag.

- Keine Nachschusspflicht für Erben dank der Non-Recourse-Klausel.

Wenn Sie wissen möchten, welche Auszahlungsform für Ihre Immobilie am lukrativsten ist, hilft Ihnen ein persönliches Beratungsgespräch dabei, die beste Entscheidung für Ihre Zukunft zu treffen.

Umkehrhypothek vs. Nießbrauch: Welcher Weg passt zu Ihnen?

Die Entscheidung zwischen einer Umkehrhypothek und dem Nießbrauchmodell ist ein entscheidender Meilenstein für Ihre finanzielle Planung im Alter. Bei der Umkehrhypothek bleiben Sie bis zum Schluss der alleinige Eigentümer Ihrer Immobilie. Im Klartext bedeutet das: Sie behalten alle Rechte und Pflichten, während Sie gleichzeitig von einer frischen Kapitalspritze profitieren. Das Ehepaar Braun aus Hamburg entschied sich für diesen Weg, weil sie auch in zehn Jahren noch selbst bestimmen möchten, welche Modernisierungen an ihrem Haus durchgeführt werden.

Im Gegensatz dazu steht der Nießbrauch, bei dem Sie das Haus oft komplett verkaufen, sich aber ein lebenslanges Wohn- und Nutzungsrecht im Grundbuch sichern. Das heißt für Sie konkret: Sie erhalten eine Einmalzahlung oder eine Rente, sind aber rechtlich gesehen nicht mehr der Besitzer des Gebäudes. Während die Umkehrhypothek wie ein Kredit funktioniert, der erst beim Auszug oder Tod fällig wird, ist der Nießbrauch ein klassischer Verkauf mit Rückbehalt von Rechten.

Wann die Umkehrhypothek die Nase vorn hat

Dieses Modell ist besonders attraktiv, wenn Sie die volle Kontrolle behalten möchten. Da Sie Eigentümer bleiben, gehören künftige Wertsteigerungen der Immobilie weiterhin Ihnen. Sollte Ihr Haus bis zum Jahr 2030 beispielsweise um 12 Prozent im Wert steigen, profitieren Sie oder Ihre Erben in vollem Umfang davon. Für Erben ist dieses Modell oft transparenter, da lediglich eine klar definierte Schuld im Grundbuch steht, die später beglichen wird. In unserem Leitfaden Immobilienverrentung finden Sie tiefergehende Details zu diesen Eigentumsfragen.

Alternativen klug abwägen

Es gibt jedoch Lebenssituationen, in denen andere Wege cleverer sind. Eine Immobilien-Leibrente bietet Ihnen eine lebenslange monatliche Zahlung, was für die Planungssicherheit toll ist. Falls Sie hingegen nur einen Teil Ihres gebundenen Kapitals benötigen, könnte ein Teilverkauf eine lukrative Option sein. Hier veräußern Sie bis zu 50 Prozent an einen stillen Partner. Die Wahl des richtigen Modells hängt stark von Ihren individuellen Wünschen ab. Eine unabhängige Beratung ist hierbei unverzichtbar, um die für Sie sicherste Lösung zu finden.

- Eigentum: Bei der Umkehrhypothek bleiben Sie Eigentümer; beim Nießbrauch verkaufen Sie meist das Objekt.

- Wertsteigerung: Als Eigentümer profitieren Sie allein von künftigen Marktwertsteigerungen.

- Flexibilität: Die Umkehrhypothek lässt Ihnen die volle Freiheit bei Umbau- und Renovierungsentscheidungen.

- Sicherheit: Beide Modelle bieten eine rechtlich fundierte Absicherung im Grundbuch.

Voraussetzungen und Ablauf: So sichern Sie sich Ihr Kapital

Die Entscheidung für eine Umkehrhypothek ist ein bedeutender Schritt, der Ihnen neue finanzielle Spielräume eröffnet. Damit dieser Prozess für Sie vollkommen transparent und stressfrei verläuft, gibt es klare Kriterien und einen strukturierten Ablauf. Das Ziel ist Ihre Sicherheit und die Gewissheit, dass Ihr Lebenswerk in professionellen Händen bleibt, während Sie die neu gewonnene Freiheit genießen.

Die Kriterien der Anbieter in Deutschland

In der Regel setzen Banken und Versicherer im Jahr 2026 ein Mindestalter von 65 oder 70 Jahren voraus. Das hat einen einfachen Grund: Je reifer Sie sind, desto höher ist die kalkulierbare Auszahlungssumme für Sie. Ein zentraler Begriff in diesem Zusammenhang ist der sogenannte Beleihungsauslauf. Im Klartext bedeutet das: Die Bank ermittelt einen Prozentsatz Ihres Hauswerts, den sie Ihnen als Kapital zur Verfügung stellt. Meist bewegt sich dieser Rahmen zwischen 15 und 40 Prozent des aktuellen Marktwerts.

Ein Beispiel macht dies deutlich: Das Ehepaar Braun besitzt ein gepflegtes Einfamilienhaus in einer stabilen Wohnlage, das aktuell 500.000 Euro wert ist. Bei einem Beleihungsauslauf von 30 Prozent erhalten sie eine Summe von 150.000 Euro. Dieses Geld steht ihnen zur freien Verfügung, während sie weiterhin mietfrei in ihren eigenen vier Wänden wohnen bleiben. Besonders lukrativ ist es, wenn die Immobilie über die Jahre gut instand gehalten wurde. Ein moderner energetischer Zustand oder eine neue Heizung können den Auszahlungsbetrag spürbar erhöhen, da der Gutachter dies positiv in die Bewertung einfließen lässt.

Der Prozess von der Anfrage bis zur Auszahlung

Der Weg zu Ihrem Kapital ist in drei einfache Schritte unterteilt, die wir gemeinsam mit Ihnen gehen. Zuerst erfolgt eine kostenlose Erstberatung, in der wir Ihre Wünsche und Ziele besprechen. Danach beauftragen wir einen neutralen Gutachter. Das heißt für Sie konkret: Ein Profi bewertet Ihr Haus objektiv direkt vor Ort, damit Sie den fairen Gegenwert erhalten. Auf dieser Basis erstellen wir ein individuelles Angebot, das genau zu Ihrer persönlichen Lebensplanung passt.

Der letzte und wichtigste Schritt ist die notarielle Beurkundung. Dieser Termin beim Notar ist Ihr Anker für maximale Transparenz und rechtliche Sicherheit. Hier werden alle Vereinbarungen rechtlich verbindlich festgehalten und durch eine Eintragung im Grundbuch abgesichert. Das gibt Ihnen die beruhigende Sicherheit, dass alles seine Richtigkeit hat und Sie lebenslang und selbstbestimmt in Ihrem Zuhause bleiben können. Die Auszahlung erfolgt meist kurz nach der Eintragung direkt auf Ihr Konto.

- Aktueller Grundbuchauszug (nicht älter als drei Monate)

- Nachweise über energetische Sanierungen oder Modernisierungen der letzten 10 Jahre

- Gültiger Personalausweis oder Reisepass

- Aktueller Nachweis der Gebäudeversicherung

- Flurkarte oder Lageplan des Grundstücks

Möchten Sie wissen, wie hoch die Auszahlung für Ihre Immobilie im Detail ausfallen könnte? In unserem detaillierten Leitfaden zur Immobilienrente finden Sie alle weiteren Informationen für Ihre Planung.

Häufige Sorgen und wie Sie diese clever lösen

Der Gedanke an eine Veränderung der finanziellen Situation im Alter löst bei vielen Immobilieneigentümern gemischte Gefühle aus. Das ist vollkommen verständlich, schließlich ist Ihr Zuhause weit mehr als nur ein Sachwert. Es ist der Ort Ihrer Erinnerungen. Eine der häufigsten Fragen lautet: Was passiert, wenn ich sehr alt werde? Dank eines lebenslangen Wohnrechts bleiben Sie in Ihren vier Wänden, solange Sie es wünschen. Im Klartext bedeutet das: Ihr Zuhause ist rechtlich absolut sicher geschützt, ganz gleich, ob Sie 85 oder 105 Jahre alt werden.

Ein weiteres wichtiges Thema ist das Erbe. Ehepaar Meyer aus München stand vor genau dieser Frage. Sie wollten ihre Rente aufbessern, aber ihre Tochter nicht benachteiligen. Die Lösung war einfach: Sie bezogen ihre Tochter frühzeitig in die Planung der Umkehrhypothek ein. Transparenz nimmt den Druck aus der Familie. Oft sind Kinder sogar erleichtert, wenn sie wissen, dass ihre Eltern finanziell unabhängig sind und sich keine Sorgen um die laufenden Kosten machen müssen. Der verbleibende Wert der Immobilie nach Tilgung des Darlehens steht den Erben später weiterhin zu.

Bezüglich der Instandhaltung, wie etwa einem neuen Dach oder einer modernen Heizung, bleiben Sie in der Regel der Entscheidungsträger. Das ist besonders attraktiv, da Sie weiterhin die volle Kontrolle über Ihr Eigentum behalten. Sie bestimmen, welcher Handwerker beauftragt wird. Eine unabhängige Beratung hilft Ihnen dabei, die Kosten für künftige Reparaturen bereits in Ihre Liquiditätsplanung einzukalkulieren.

Denkfallen vermeiden

Es hält sich hartnäckig der Mythos, die Bank würde einem sofort das Haus wegnehmen. Bei seriösen Verträgen ist das unmöglich. Sie bleiben Eigentümer und behalten alle Fäden in der Hand. Das heißt für Sie konkret: Die Bank hat lediglich eine Absicherung im Grundbuch, aber kein Mitspracherecht bei Ihrer täglichen Lebensführung.

Um sich gegen steigende Zinsen zu schützen, nutzen clevere Eigentümer lange Zinsfestschreibungen von 10 oder 15 Jahren. Das bietet Ihnen eine lukrative Sicherheit und schützt Ihr Vermögen vor Marktschwankungen. Achten Sie zudem auf volle Transparenz bei den Nebenkosten. Ein guter Berater schlüsselt Ihnen alle Gebühren für Gutachter oder Notare detailliert auf, damit keine versteckten Kosten Ihre Freude am gewonnenen Kapital trüben.

Ihr nächster Schritt in die Freiheit

- Sicherheit: Lebenslanges Wohnrecht durch Eintragung im Grundbuch.

- Selbstbestimmung: Sie bleiben Eigentümer und entscheiden über Ihr Haus.

- Flexibilität: Das zusätzliche Kapital sorgt für sofortige finanzielle Freiheit.

- Schutz: Festzinsen bewahren Sie vor unvorhersehbaren Marktentwicklungen.

Die Entscheidung für eine Umkehrhypothek im Jahr 2026 sollte in Ruhe und ohne Zeitdruck reifen. Es geht um Ihre Lebensqualität und Ihre Souveränität im Alter. Wir laden Sie herzlich ein, Ihre individuelle Situation mit unseren Experten zu besprechen. Gemeinsam finden wir heraus, welcher Weg für Ihre Bedürfnisse der beste ist.

Kontaktieren Sie uns für eine unverbindliche Analyse Ihrer Möglichkeiten und lassen Sie uns gemeinsam schauen, wie Sie Ihr Immobilienvermögen sinnvoll für sich nutzen können.

Ihre finanzielle Freiheit im gewohnten Zuhause aktiv gestalten

Die Entscheidung für eine Umkehrhypothek bietet Ihnen die wertvolle Chance, das in Ihrem Eigenheim gebundene Kapital endlich für Ihre persönliche Lebensqualität zu nutzen. Seit unserer Gründung im Jahr 2020 haben wir uns darauf spezialisiert, die Bedürfnisse der Generation 65+ in den Mittelpunkt zu stellen. Das heißt für Sie konkret: Sie wandeln einen Teil Ihres Immobilienwerts in sofort verfügbares Bargeld um, während Sie weiterhin in Ihren eigenen vier Wänden wohnen bleiben. Diese Form der Immobilienrente ist besonders attraktiv, da sie Ihnen neue finanzielle Spielräume ermöglicht, ohne dass Sie Ihr vertrautes soziales Umfeld verlassen müssen.

Für eine maximale Sicherheit erfolgt jede Abwicklung unter Aufsicht deutscher Notare und wird fest im Grundbuch verankert. So bleibt Ihr Lebenswerk rechtlich geschützt, während Sie von einer lukrativen Zusatzrente oder einer Einmalzahlung profitieren. Unsere unabhängige Beratung stellt sicher, dass alle Verträge transparent und leicht verständlich gestaltet sind. Sie behalten jederzeit die volle Kontrolle über Ihre Finanzen und Ihr Zuhause. Starten Sie jetzt mit einem sicheren Gefühl in diesen neuen, selbstbestimmten Lebensabschnitt für das Jahr 2026.

Möchten Sie wissen, welche Möglichkeiten Ihr Eigenheim für Ihre Zukunft bietet? Jetzt kostenlosen Leitfaden zur Immobilienrente anfordern und sich umfassend informieren.

Wir begleiten Sie gerne dabei, Ihr Vermögen clever zu nutzen und Ihren Ruhestand in voller Sorgenfreiheit zu genießen.

Häufig gestellte Fragen zur Immobilienrente

Muss ich für eine Umkehrhypothek ein festes Einkommen haben?

Nein, Sie benötigen für den Abschluss kein festes monatliches Gehalt oder eine hohe Rente. Da die Immobilie selbst als Sicherheit für die Bank dient, spielt Ihre persönliche Bonität nur eine untergeordnete Rolle. Das ist besonders attraktiv für Rentner wie Herrn Schmidt, dessen staatliche Rente eher gering ausfällt, der aber in einem schuldenfreien Eigenheim lebt. Im Klartext bedeutet das: Die Bank prüft nicht Ihre Kontoauszüge, sondern den Sachwert Ihres Hauses.

Kann ich das Haus trotz Umkehrhypothek später noch verkaufen?

Ja, Sie bleiben während der gesamten Laufzeit der rechtmäßige Eigentümer und behalten die volle Entscheidungsfreiheit über Ihr Objekt. Wenn Sie sich beispielsweise mit 80 Jahren dazu entscheiden, in eine kleinere, barrierefreie Wohnung umzuziehen, können Sie das Haus jederzeit verkaufen. Das heißt für Sie konkret: Vom Verkaufserlös wird lediglich der bis dahin aufgelaufene Kreditbetrag an die Bank zurückgezahlt. Der restliche Gewinn gehört zu 100 Prozent Ihnen, was Ihnen eine tolle Flexibilität für Ihre Lebensgestaltung sichert.

Was passiert, wenn die Kreditsumme irgendwann höher ist als der Hauswert?

In seriösen Verträgen wird heute grundsätzlich eine sogenannte Nicht-Haftungs-Klausel vereinbart. Diese Klausel garantiert, dass weder Sie noch Ihre Erben jemals mehr zurückzahlen müssen, als die Immobilie zum Zeitpunkt der Verwertung wert ist. Im Klartext bedeutet das: Selbst wenn die Zinsen über Jahre steigen, ist Ihr sonstiges Privatvermögen absolut geschützt. Diese Sicherheit ist besonders wertvoll, damit Sie ohne finanzielle Sorgen in Ihren gewohnten vier Wänden alt werden können.

Sind die Auszahlungen aus einer Umkehrhypothek steuerpflichtig?

Die Auszahlungen aus einer Umkehrhypothek sind für Sie komplett steuerfrei, da es sich rechtlich um ein Darlehen und nicht um ein steuerbares Einkommen handelt. Das Finanzamt greift hier also nicht zu, was dieses Modell besonders lukrativ macht. Für das Ehepaar Braun bedeutet das beispielsweise: Wenn sie eine monatliche Zusatzsumme von 750 Euro vereinbaren, kommen auch genau 750 Euro auf ihrem Bankkonto an. Es fallen keine Abzüge für die Einkommensteuer oder Sozialversicherungen an.

Wie hoch sind die Kosten für den Notar und das Gutachten?

Für die Beurkundung beim Notar und die Eintragung der Grundschuld sollten Sie mit Kosten von etwa 1,5 bis 2,0 Prozent des Immobilienwertes kalkulieren. Ein professionelles Wertgutachten, das den aktuellen Marktpreis Ihrer Immobilie neutral feststellt, kostet in Deutschland meist zwischen 1.200 und 2.500 Euro. Das heißt für Sie konkret: Diese Gebühren müssen Sie oft nicht mühsam ansparen, sondern sie können clever direkt aus der Kreditsumme finanziert werden. So bleibt Ihr aktuelles Erspartes für schöne Dinge im Leben unangetastet.

Kann ich die Umkehrhypothek auch für eine Eigentumswohnung nutzen?

Eine Umkehrhypothek ist für eine Eigentumswohnung genauso möglich und sinnvoll wie für ein freistehendes Einfamilienhaus. Voraussetzung ist lediglich, dass die Wohnung weitgehend schuldenfrei ist und sich in einem ordentlichen Zustand befindet. In begehrten Lagen ist dieses Modell sogar besonders attraktiv, da hohe Immobilienpreise für eine stattliche Zusatzrente sorgen. Im Klartext bedeutet das: Auch als Wohnungsbesitzer können Sie das in Stein gemauerte Kapital endlich für sich nutzen und Ihre Lebensqualität spürbar steigern.

Was geschieht, wenn ich in ein Pflegeheim umziehen muss?

Sollten Sie dauerhaft in ein Pflegeheim umziehen, wird der Kreditvertrag in der Regel beendet und die Rückzahlung fällig. Meist erfolgt in diesem Fall der Verkauf der Immobilie, wobei eine Frist von 12 Monaten für die Abwicklung üblich ist. Das ist eine faire Regelung, denn der verbleibende Erlös aus dem Verkauf nach Tilgung des Darlehens steht Ihnen zur Verfügung. So können Sie mit diesem Geld die Kosten für eine hochwertige Pflege und ein komfortables neues Zuhause decken.

Gibt es eine Altersgrenze nach oben für den Abschluss?

Es gibt keine Altersgrenze nach oben; tatsächlich wird die Umkehrhypothek oft umso lukrativer, je reifer die Immobilienbesitzer sind. Da die statistische Lebenserwartung bei einem Abschluss mit 80 Jahren kürzer ist als mit 65, fallen die monatlichen Auszahlungen oder die Einmalzahlung meist deutlich höher aus. Für eine 83-jährige Witwe ist dieses Modell daher ein besonders cleverer Weg, um sofort über mehr Liquidität zu verfügen. Im Klartext bedeutet das: Es ist nie zu spät, um sich finanzielle Freiheit im eigenen Zuhause zu sichern.

{kind=link}

{kind=link}

{kind=link}