Wohngebäude-versicherungen im Vergleich: Warum sie wichtig ist

Aktualisiert am 11/05/2023

Definition Wohngebäudeversicherung

Unter einer Wohngebäudeversicherung versteht man eine Sachversicherung, die ein bestimmtes Wohngebäude gegen die im Versicherungsvertrag versicherten Risiken absichert.

Das Wichtigste in Kürze

- Wohngebäudeversicherungen schützen Gebäude gegen Risiken wie Unwetter und decken feste Bestandteile und Zubehör ab, einschließlich Nebengebäude.

- Die Versicherungsdeckung sollte auf den spezifischen Risiken des Gebäudes basieren. Verschiedene Policen decken verschiedene Risiken ab und übernehmen die Kosten für die Behebung von Schäden.

- Die Versicherungskosten variieren je nach Immobilie, Lage und Zustand und passen sich an wirtschaftliche Bedingungen an. Der Anpassungsfaktor deckt im Schadensfall gestiegene Bau- und Lohnkosten.

Was ist eine Wohngebäudeversicherung?

Mit einer Wohngebäudeversicherung werden diejenigen Risiken abgesichert, denen eine Immobilie ausgesetzt ist. Dabei können diese Risiken gar nicht hoch genug angesetzt werden, denn allein die Zunahme von Unwettern aufgrund des Klimawandels in den letzten Jahren führte zu einem starken Anstieg der Risiken für Wohnimmobilien. Werden diese Risiken schlagend, müssen hohe Reparaturkosten aufgebracht werden, um die Schäden zu beseitigen. Teilweise ist die Zerstörungskraft durch extreme Wetterverhältnisse, insbesondere von Stürmen, so stark, dass Immobilien durch sie gänzlich zerstört und im Nachgang wieder aufgebaut werden müssen.

Was ist über die Wohngebäudeversicherung abgesichert?

Gebäudebestandteil

Eine Wohngebäudeversicherung deckt alle Risiken ab, die sich auf die eigentlichen Bestandteile des Gebäudes beziehen. Insbesondere sind also das Dach, fest eingebaute Fenster, Türen, Balkone und Terrassen, aber natürlich auch die Mauern und Wände über die Versicherung versichert.

Fest installierte Teile des Gebäudes

Ebenfalls von der Wohngebäudeversicherung umfasst sind alle Teile des Gebäudes, die fest installiert sind. Hierzu zählen Fußböden (z. B. Parkett oder Laminat), alle sanitären Anlagen, die fest installiert sind (z. B. Waschbecken und Toilettenschüsseln), Treppenlifte, aber auch Einbaumöbel, insbesondere Einbauküchen.

Gebäudezubehör

Zum Gebäudezubehör gehören klassischerweise bewegliche Sachen, die im oder am Gebäude angebracht sind, zum Beispiel die Klingelanlage, aber auch außen befestigte bewegliche Sachen wie etwa ein Briefkasten ist von einer guten Wohngebäudeversicherung abgedeckt.

Nebengebäude

Nebengebäude wie Gartenhäuschen, Garagen oder Geräteschuppen können ebenfalls mit umfasst sein. Hier lohnt sich der genaue Blick in den Versicherungsumfang, um alle Risiken abzudecken. Es ist ebenfalls immer ratsam, einen Vergleich bei der Versicherung anzustellen und so auch eine Kostenoptimierung zu erzielen. Nicht vorhandene Nebengebäude müssen auch nicht versichert sein!

Was ist bei einer Wohngebäudeversicherung wichtig?

Besonders wichtig ist bei der Wohngebäudeversicherung eine umfassende Abdeckung, die alle potenziell schlagend werdenden Risiken absichert. Allerdings ist auch hier wie immer im Leben Augenmaß gefordert: Ein Wohngebäude, das auf dem flachen Land oder einem Hügel und viele Kilometer von Flüssen, Seen oder anderen Gewässern entfernt liegt, wird tendenziell weniger oft von Hochwasser bedroht sein, als ein Haus, das an einem Flussufer gebaut wurde. Ist es beim ersten Gebäude gegebenenfalls möglich, auf den Hochwasserschutz zu verzichten, zum Beispiel dann, wenn die Gebäudeversicherung andernfalls zu teuer würde, kann dies eher erwogen werden als in zweitem Fall. Die genaue Befassung mit diesem Thema, am besten unter Inanspruchnahme eines fachkundigen Versicherungsberaters, ist hier unbedingt angeraten.

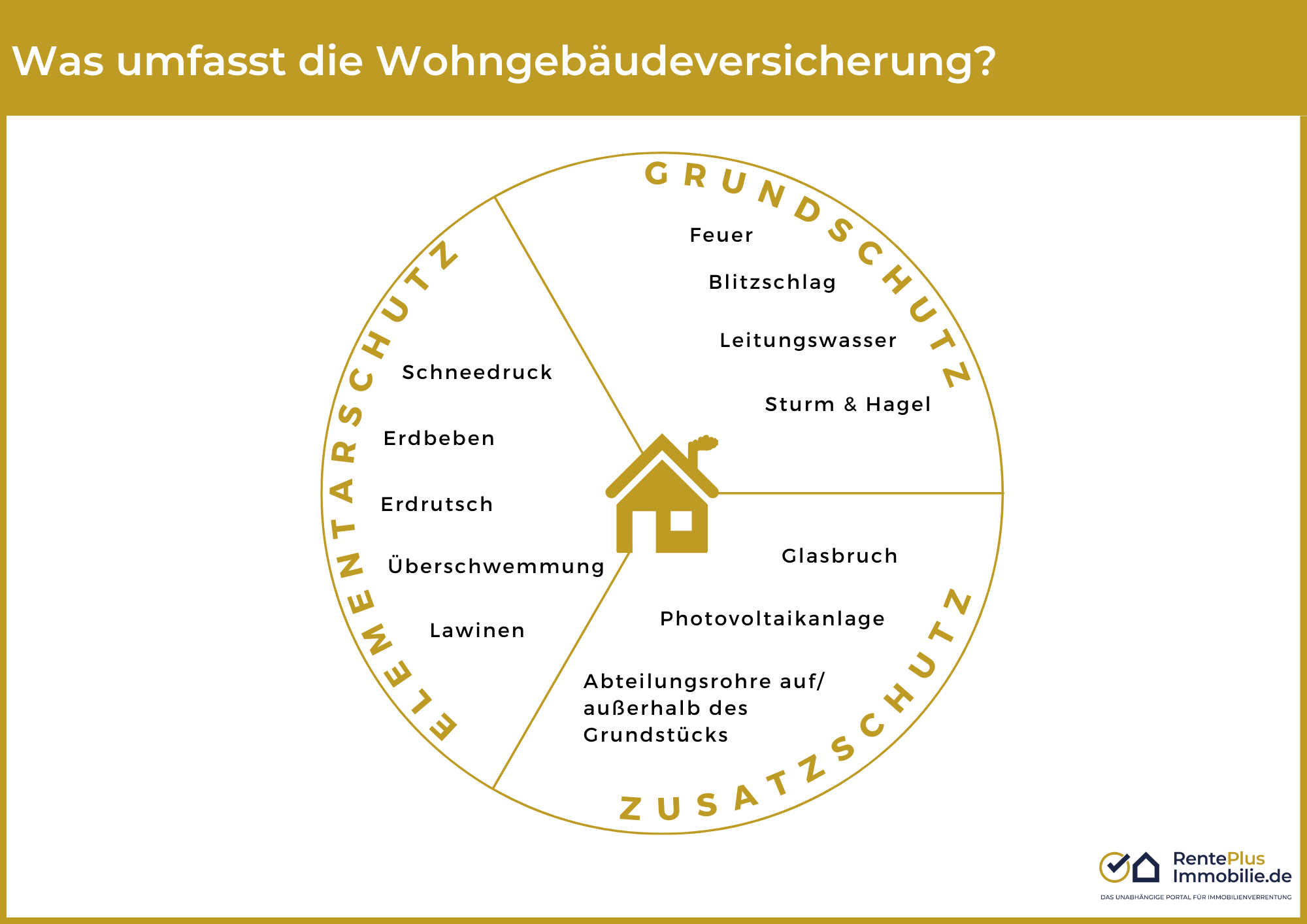

Welche Wohngebäudeversicherungen gibt es?

Bei der Frage, welche Wohngebäudeversicherungen es gibt, muss man zunächst zwischen den versicherten Risiken unterscheiden.

Diese lassen sich in drei Kategorien unterteilen:

-

Grundschutz

-

Elementarschutz

-

Erweiterter Versicherungsschutz

Welche Risiken durch diese drei Kategorien der Gebäudeversicherung abgedeckt sind, kann der untenstehenden Grafik entnehmen:

Ist also landläufig von der “Feuerversicherung” die Rede, meint man damit den Teil des Grundschutzes innerhalb einer Wohngebäudeversicherung

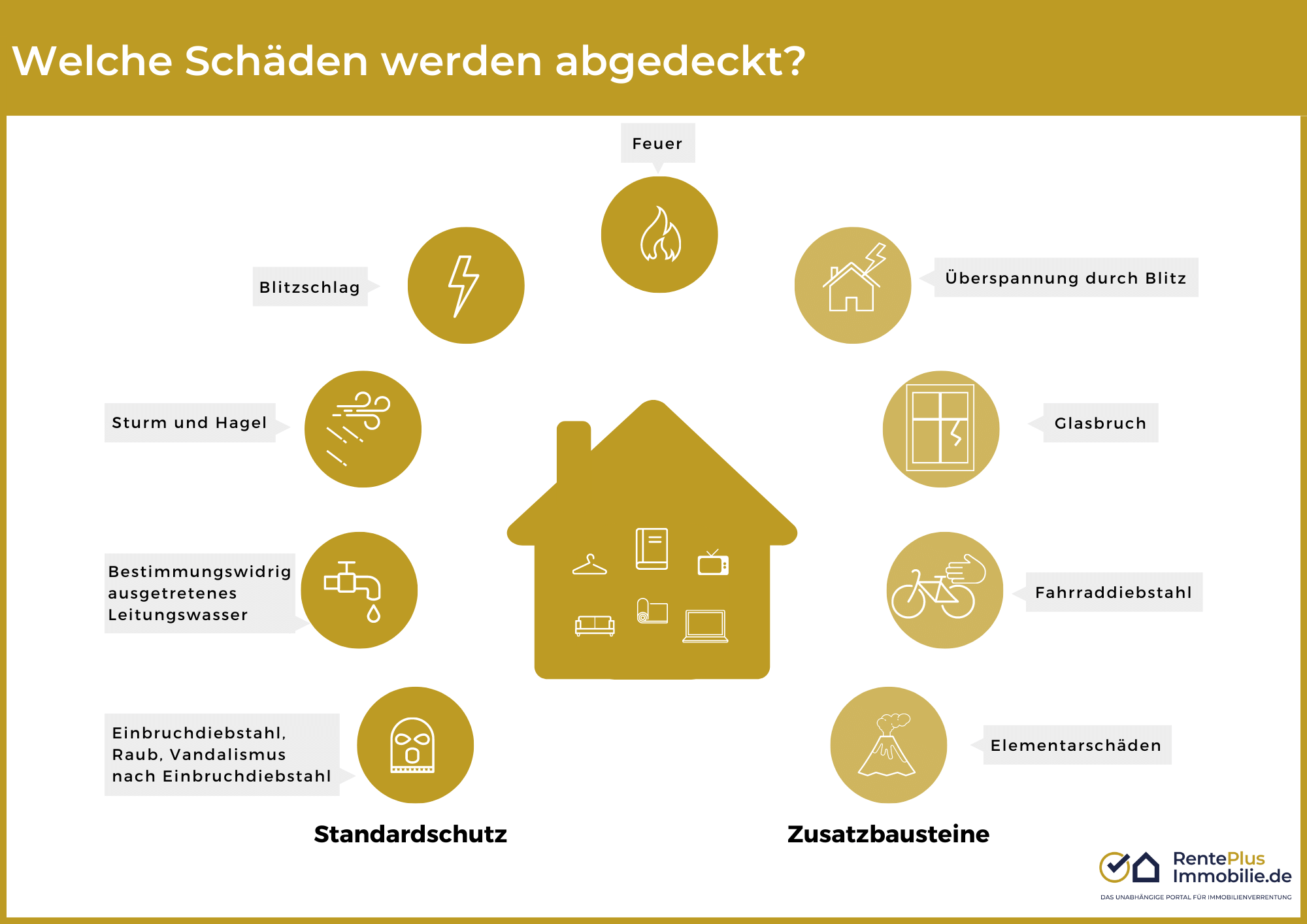

Was zahlt die Wohngebäudeversicherung

Grundsätzlich kommt die Wohngebäudeversicherung für diejenigen Kosten auf, die entstehen, weil die oben genannten und über die Versicherung abgedeckten Risiken zum Tragen kommen. Schlägt also ein Blitz in den Dachstuhl ein und verursacht einen Brand, der Schäden am Dach zur Folge hat, übernimmt die Gebäudeversicherung die für die Behebung der Mängel notwendigen Kosten.

Wie stark die Schadenssummen in den vergangenen Jahren gestiegen sind, zeigt die Statistik von Statista. Für das Jahr 2021 betrugen die anfallenden Schadenssummen insgesamt 10,6 Milliarden Euro, die von Wohngebäudeversicherern beglichen wurden (Quelle: Statista)

Wohngebäudeversicherung: Kosten

Voraussetzungen für die Preisfindung

Die Kosten für die Gebäude Versicherung für ein Haus sind stark abhängig von der Art der zu versichernden Immobilie. Des Weiteren spielen natürlich die Lage und der Zustand eine wesentliche Rolle.

Beitragsanpassung: Der Anpassungsfaktor

Des Weiteren ist zu beachten, dass die Kosten für eine Gebäudeversicherung sich an die wirtschaftlichen Gegebenheiten anpassen, sprich, von der Baupreis- und Lohnkostenentwicklung abhängig sind. Eine jährliche Beitragsanpassung ist deshalb auf Basis von Indizes des Statistischen Bundesamtes immer zu erwarten.

Indizes für die Beitragsanpassung bei der Wohngebäudeversicherung

Bei den Indizes, die für die Beitragsanpassung relevant sind, handelt sich um den “Baupreisindex für Wohngebäude” sowie den “Tariflohnindex für das Baugewerbe”. Im Fachjargon spricht man bei dieser Beitragsanpassung vom “Anpassungsfaktor in der Wohngebäudeversicherung zum gleitenden Neuwert.”

Anpassungsfaktor Wohngebäudeversicherung 2022

Zum 01.01.2022 kam es zu einem sehr starken Anstieg der Kosten für die Wohngebäudeversicherung, da der Anpassungsfaktor von 19,87 auf 20,97 stark angewachsen ist. Mit Blick auf die Entwicklungen während des Jahres 2022 wird wohl auch im Jahre 2023 mit einem Anstieg des Anpassungsfaktors zu rechnen sein. Dies vor allem vor dem Hintergrund stark gestiegener Baupreise und enormen Handwerkerkosten.

Bedeutung der gleitenden Neuwertversicherung

Für Immobilieneigentümer ist die Steigerung der Kosten für die Wohngebäudeversicherung auf den ersten Blick schlecht und nicht nachvollziehbar, weil sie damit neben gestiegenen Energiekosten einen weiteren sich erhöhenden Kostenblock zu tragen haben. So stellt sich die Tatsache, dass die derzeit zu beobachtende Baukostensteigerung sich mehr oder weniger unmittelbar auch auf schon bestehende Wohngebäude (und im Nachgang ihren Eigentümern) niederschlägt, als erst einmal negativ dar. Die Bedeutung der “gleitenden Neuwertversicherung” besteht aber gerade darin, dass der Immobilieneigentümer im Schadensfall eben trotz gestiegener Bau- und Lohnkosten die Immobilie in den ursprünglichen Zustand versetzt bekommt, wenn die Wohngebäudeversicherung zum Tragen kommt. Das heißt, unabhängig von den Wiederherstellungskosten, die seit Versicherungsabschluss vielleicht stark gestiegen sind, greift die Versicherung im Schadensfall und sorgt für eine Wiederherstellung der defekten oder zerstörten Immobilie, wie sie vor dem Schaden bestand.

Unterschied Wohngebäudeversicherung und Hausratsversicherung

Beide Versicherungen- die Wohngebäude- und die Hausratversicherung- kommen dann zum Tragen, wenn sich ähnliche Risiken realisieren. Allerdings betreffen die beiden Versicherungen unterschiedliche versicherte Gegenstände. So ist für die Unterscheidung meist ein Anhaltspunkt, ob eine Sache fest mit der Immobilie verbunden ist, wie dies zum Beispiel bei der Heizungsanlage der Fall sein wird oder ob es sich um bewegliche Gegenstände handelt, die zwar auch im Haus sind, aber nicht fest mit ihm verbunden sind. Klassischerweise sind Möbel von der Hausratversicherung abgedeckt.

Kostensteigerungen auch im Versicherungsbereich abfedern: Die Immobilienverrentung

Die Frage danach, wie man sich vor allem im Alter vor Kostensteigerungen absichern kann, treibt besonders Immobilieneigentümer um. Als Rentenbezieher steht dem Immobilieneigentümer nicht mehr so viel Liquidität zur Verfügung, wie dies noch in Zeiten seiner Erwerbstätigkeit der Fall war. Gestiegene Energie- und Lebenshaltungskosten, aber eben auch die stetig steigenden Versicherungskosten können besonders dann bedrohlich wirken, wenn eigentlich kein finanzieller Puffer mehr für Pflegekosten oder den altersgerechten Umbau einer Immobilie übrig bleibt.

Die Immobilienverrentung kann in solchen Fällen helfen. Ziel der Immobilienverrentung ist es, das ganze oder einen Teil des in der Immobilie gebundenen Kapitals verfügbar zu machen und gleichzeitig jedoch nicht aus ihr ausziehen zu müssen. Die meisten Menschen sind wohlhabend, weil sie eine werthaltige, meist sogar abbezahlte Immobilie haben. Das hilft ihnen aber leider nicht beim Stemmen immer weiter steigender Kosten. Dies übrigens besonders dann, wenn Sie Kinder und damit Erben haben. Die Regelung aller finanzieller Angelegenheiten und insbesondere die ausreichende Abdeckung zukünftiger Kosten ist in jedem Fall im Sinne der Kinder und späterer Erben, die andernfalls sonst zur Kostentragung herangezogen werden können.

Welche Möglichkeiten Sie haben und was mit Ihrer Immobilie möglich ist, sollten Sie in einem umfassenden und unabhängigen Beratungsgespräch mit der Hilfe von Profis herausfinden. Ein solches ist für Sie unverbindlich und kostenlos. Kontaktieren Sie uns jetzt!

Häufige Fragen

Was versichert eine Wohngebäudeversicherung?

Die Wohngebäudeversicherung sichert die Immobilie, die zu Wohnzwecken genutzt wird, gegen vorher festgelegte Risiken ab. Hierzu zählt zum Beispiel die Gefahr durch Feuer, Blitzschlag etc.

Worin besteht der Unterschied zwischen Wohngebäudeversicherung und Hausratversicherung

Die Wohngebäudeversicherung sichert alles, was mit dem Haus fest verbunden ist oder es als Bausubstanz ausmacht, ab, hierzu zählen das Mauerwerk, fest eingebaute Türen, die Heizungsanlage etc. Die Hausratversicherung hingegen versichert bewegliche Gegenstände im Haus, zum Beispiel Elektrogeräte oder Möbelstücke. Beide Versicherungen haben gemein, dass sie die nahezu gleichen Risiken abdecken.

Was wäre ein Beispiel zur Abgrenzung zwischen Wohngebäude- und Hausratversicherung?

Wird also eine Überschwemmung infolge von Hochwasser das Erdgeschoss eines Hauses zerstört, deckt die Wohngebäudeversicherung (in diesem Fall der Baustein des Elementarschutzes innerhalb der Gebäudeversicherung) etwa die Wiederherstellung und Trockenlegung des Mauerwerks und des Parkettbodens ab, die Hausratversicherung deckt den Schaden an Sofa und beweglichen Möbeln ab.

Was versteht man unter “gleitendem Neuwert”?

Hierunter versteht man den Wert, der durch die jährliche Anpassung des Wohngebäudebeitrags immer dem Neuwert einer versicherten Sache entspricht. Bedeutet: Aufgrund der Ausgestaltung der Wohngebäudeversicherung als Sachwertversicherung auf Basis des gleitenden Neuwerts, werden durch die Versicherung abgedeckte Schäden an der Immobilie immer auf Basis des Neuwerts behoben, obwohl die Kosten für die Wiederherstellung seit Abschluss der Versicherung stark gestiegen sind.

Was versteht man unter “Anpassungsfaktor Gebäudeversicherung”?

Unter dem Anpassungsfaktor Gebäudeversicherung versteht man die Basis, aufgrund dessen der Beitragssatz für die Wohngebäudeversicherung angepasst wird. So ist der Anpassungsfaktor seit 01.01.2022 von 19,87 auf 20,97 angewachsen und damit sind auch die Kosten für die Versicherung stark gestiegen.

Was versteht man unter “Feuerversicherung”?

Unter einer Feuerversicherung versteht man den Teil der Wohngebäudeversicherung, der eine Wohnimmobilie vor Feuer schützt. In der Regel gehört der Schutz vor Schäden durch Feuer zum sog. Elementarschutz der Wohngebäudeversicherung, das heißt einen Bereich, den eigentlich jede Wohngebäudeversicherung auch in der Basisversion beinhaltet.

Was kostet eine Wohngebäudeversicherung?

Wie hoch die Kosten für eine Wohngebäudeversicherung sind, ist abhängig von der Art der Immobilie, ihrem Zustand, der Lage, in der sie sich befindet und auch der Risikoarten, die abgedeckt werden sollen. Es lohnt sich wie bei allen Versicherungsprodukten ein professioneller Vergleich.

Was ist bei der Wohngebäudeversicherung wichtig?

Es ist beim Abschluss einer Wohngebäudeversicherung wichtig, genau zu eruieren, welche Risiken zwingend abzudecken sind. Hierzu gehört auch zu verstehen, welchen Risiken die Immobilie über den gängigen Elemantraschutz hinaus ausgesetzt ist, also die Klärung der Frage, inwiefern die Immobilie einem erhöhten Risiko ausgesetzt, durch eine Überschwemmung beschädigt zu werden. Dies ist zum Beispiel immer dann der Fall, wenn die Immobilie am Meeresufer oder an einem Fluss gelegen ist.

Woran bemessen sich der Versicherungsbeitrag und die Versicherungssumme bei der Wohngebäudeversicherung?

Die Versicherungsprämie richtet sich nach dem Neubauwert, der Mikro (=nähere Umgebung und infrastrukturelle Erschließung der Umgebung)- wie Makrolage (= Wohnort) , aber auch die Frage danach, ob es sich um ein Haus nach Massivbauweise oder einen Fertigbau handelt. Da es sich bei der Gebäudeversicherung um eine gleitende Sachwertversicherung handelt, wird der Beitrag jedes Jahr angepasst, um im Schadensfall trotz gestiegener Baukosten die immobilie in den ursprünglichen Zustand versetzen zu können.

Warum steigt der Versicherungsbeitrag der Wohngebäudeversicherung?

Zum einen passen die Versicherungsunternehmen Ihre Versicherungen an die äußeren Gegebenheiten an, um leistungsfähig zu bleiben. Da in den vergangenen Jahren die Häufigkeit von Schäden an Gebäuden durch Unwetter oder allgemein den Klimawandel zugenommen hat und damit auch die jährlichen von den Versicherungen zu deckenden Schadenssummen steigen, ist der Beitragsanstieg notwendig. Davon abgesehen handelt es sich bei der Wohngebäudeversicherung um eine gleitende Sachwertversicherung.

Was zahlt die Wohngebäudeversicherung?

Die Wohngebäudeversicherung deckt Schäden ab, die am oder im Gebäude entstehen. Entstehungsursachen für Schäden, die sogenannten Risiken, werden im Vorfeld festgelegt. Wurde ein versichertes Risiko (zum Beispiel ein Blitzschlag) schlagend und wurde durch einen solchen das Dach des versicherten Hauses beschädigt, übernimmt die Versicherung die Reparatur des Daches.

Sind auf dem Grundstück befindliche Nebengebäude automatisch mitversichert?

Versichert sind nur Gebäude und Gebäudeteile, das heißt auch Garagen, Carports oder Gartenhäuschen auf einem Grundstück nur dann, wenn sie explizit im Versicherungsvertrag mit aufgeführt sind.

Wie meldet man einen Schaden bei der Wohngebäudeversicherung?

Ist in oder an der versicherten Immobilie ein Schaden entstanden, sollte der Wohngebäudeversicherer sofort informiert werden. Es empfiehlt sich, den Schaden umfassend zu dokumentieren und insbesondere Fotos vom Schaden aufzunehmen. Wichtig ist, dass eigene Aufräum- oder Reparaturleistungen immer nur in Abstimmung mit dem Versicherer durchzuführen sind und vor allem Maßnahmen zu ergreifen, die den Schaden so gering wie möglich halten.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".