Altersvorsorge Frauen

Aktualisiert am 11/01/2025

Ob Mann oder Frau: Die Frage der Altersvorsorge betrifft jeden. Allerdings stellen gesellschaftliche, tatsächliche und berufliche Unterschiede einen guten Grund dafür dar, bei der Betrachtung der Altersvorsorge zu „gendern“, das heißt, einen genauen Blick auf die Unterschiede bei den Geschlechtern zu haben. Welche Hauptaspekte hierbei zu beachten sind, soll der nachfolgende Artikel beleuchten.

Die Altersvorsorge bei Frauen als Baustein der Absicherung gegen Risiken

Frauen wie Männer laufen beide Gefahr, im Alter eine sogenannte Versorgungslücke zu haben. Diese entsteht meistens, weil der Rentenanspruch nach dem Erwerbsleben nicht dem entspricht, was man während der Erwerbstätigkeit verdient hat.

Um einen Abfall der Lebensqualität im Alter und nach Renteneintritt zu vermeiden, versucht man bereits in jungen Jahren, eine entsprechende Vorsorge, die dieses Risiko minimiert, zu betreiben: die Altersvorsorge. Allerdings birgt „Das Alter“ und das „Älter werden“ vor allem das Risiko, dass aufgrund immer länger werdender Lebenserwartung Zusatzkosten entstehen, die aufgrund der Tatsache, dass die gesetzliche Rentenversicherung geringer ausfällt als das Gehalt, für viele Menschen nicht zu stemmen sind. Diese Zusatzkosten rühren daher, dass Pflegekosten mittlerweile so hoch geworden sind, dass sie schwerlich mit der Rente allein zu tragen sind, aber auch die Unterstützung im Haus oder Garten, wenn man körperlich zur Instandhaltung nicht mehr in der Lage ist, kostet Geld, das oftmals auch die beste Alterssicherung nicht abdeckt.

Rentenalter Frauen

Wann dürfen Frauen heutzutage eigentlich in Rente gehen?

Die Deutsche Rentenversicherung schreibt hierzu auf ihrer Website:

“Die Altersgrenze für die Regelaltersrente ohne Abschläge wird bis 2031 schrittweise auf 67 Jahre angehoben. Angefangen mit dem Geburtsjahrgang 1947, wird die Altersgrenze bis 2023 um jährlich einen Monat angehoben. Sind Sie beispielsweise Jahrgang 1956, können Sie mit einem Alter von 65 Jahren und zehn Monaten in Rente gehen. Ab 2024 wird die Altersgrenze beginnend mit dem Geburtsjahrgang 1959 in 2-Monats-Schritten angehoben. Für Versicherte ab Jahrgang 1964 gilt dann die Regelaltersgrenze von 67 Jahren.”

Dies gilt für Frauen und Männer gleichermaßen, eine geschlechterspezifische Unterscheidung wird hierfür nicht vorgenommen. Das bedeutet, dass Frauen und Männer perspektivisch mit 67 Jahren in Rente gehen. In diesem Zusammenhang spricht man vom Regelrentenalter.

Das Wichtigste in Kürze

- Die Altersvorsorge ist für Frauen als Absicherung gegen Risiken wichtig, um eine Versorgungslücke im Alter zu vermeiden. Zusätzlich zu den finanziellen Herausforderungen sollten auch die steigenden Pflege- und Unterstützungskosten beachtet werden.

- Frührentner gehen vorzeitig in Rente, Frauen sind in der Rentenvorsorge benachteiligt und Altersarmut bei Frauen ist ein Problem.

- Frauen sollten frühzeitig für ihre Altersvorsorge sorgen, um Altersarmut vorzubeugen, besonders in Anbetracht der verschärften Situation durch die Pandemie.

You are currently viewing a placeholder content from Default. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationAllerdings geht eine Vielzahl der Menschen schon vor dem eigentlich vorgesehenen Alter in Rente. Man spricht in diesem Fall von sogenannten “Frührentnern”.

Die Möglichkeit, früher in Rente zu gehen, besteht ab dem 63. Geburtstag. Erst ab dieser Altersgrenze besteht die Option, eine Regelaltersrente zu beziehen. Für jeden Monat, den man seine Altersgrenze nach vorne verlegt, wird von der Altersrente 0,3% der gesetzlichen Regelrente abgezogen. Grundsätzlich kann man also schon vor 67 Jahren in Rente gehen, muss aber den Abschlag von der Regelrente hinnehmen.

Mehr Statistiken finden Sie bei Statista

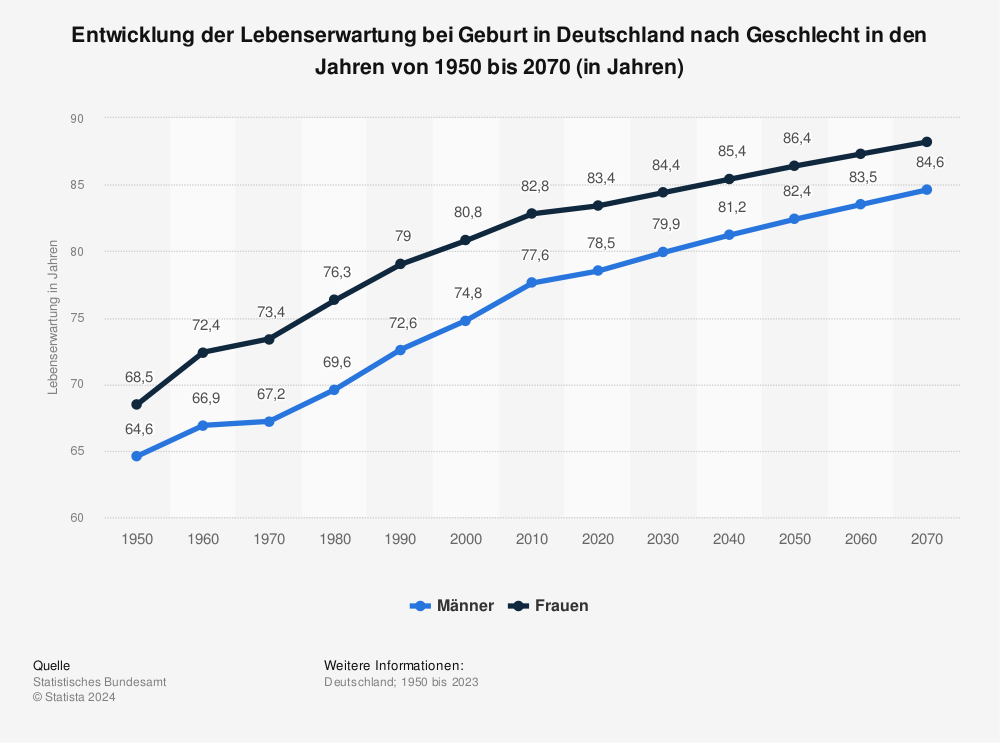

Lebenserwartung Frauen

Im Jahr 2030 wird die Restlebenserwartung nach Erhebungen von Statista bei 84,8 Jahren liegen, wohingegen die Männer nur 80,4 Jahre alt werden. Dies macht deutlich, dass Frauen gute Gründe dafür haben, besonders nachhaltig für ihre Rente vorzusorgen.

Für die Rente vorsorgen – Wichtige Aspekte bei Frauen

Nur mit Blick auf die Restlebenserwartung von Frauen wäre die Betrachtung der Rentenvorsorge jedoch nicht umfassend genug, denn es gibt viele weitere Aspekte, die ebenfalls eine Rolle spielen, wenn man als Frau richtig für die Rente vorsorgen will:

-

Frauen sind im Alter oft finanziell benachteiligt, weil sie in ihrem Erwerbsleben häufiger Teilzeit arbeiten,

-

Frauen scheiden häufiger als Männer längere Zeit aus dem Arbeitsmarkt aus (z. B. aufgrund der Kinderbetreuung)

-

Frauen arbeiten auf einem geringeren Lohnniveau als Männer.

-

Auch die Altersarmut von Frauen ist ein großes gesellschaftliches Problem, zum Beispiel, weil Frauen von ihren oftmals finanziell besser gestellten Männern nicht ausreichend abgesichert wurden.

Wie hoch ist die Rente bei Frauen?

Rentenhöhe nach 45 Beitragsjahren:

|

Einkommen pro Monat |

Einkommen pro Jahr |

Mögliche monatliche Rente nach 45 Beitragsjahren (*) |

|

2.600,00 € |

31.200,00 € |

1.180,00 € |

|

4.100,00 €** |

49.200,00 € |

1.856,00 € |

|

5.090,00 € |

61.080,00 € |

2.312,00 € |

* Quelle: einfachrente, 13.06.2022

** Durchschnittliches Einkommen der Deutschen, Quelle: Statista, 13.06.2022

Möglichkeiten der Altersvorsorge von Frauen

Die Möglichkeiten der Altersvorsorge bestehen für Frauen gleichermaßen wie für Männer.

Betriebliche Altersversorgung

Arbeitnehmerinnen, die in der gesetzlichen Rentenversicherung pflichtversichert sind, haben einen Anspruch darauf, einen Teil ihres Gehalts für betriebliche Altersvorsorge zu verwenden. Hintergrund der betrieblichen Altersvorsorge ist, dass diese aus dem Bruttogehalt eingezahlt wird und auf diese Weise Einkommensteuer und Sozialabgaben gespart werden können.

Für das Alter vorsorgen: Rentenversicherungen & gesetzliche Rentenversicherung

Bei den Rentenversicherungen können verschiedene Arten unterschieden werden: Es gibt fondsgebundene Rentenversicherungen, bei denen der „Sparanteil“ des Versicherungsbeitrags in einem oder mehreren Fonds angelegt wird, die man meist selbst auswählt. Die Chance besteht darin, dass die Werte steigen, gleichzeitig besteht jedoch auch das Risiko, dass das Gegenteil der Fall ist und man auch an Kursverlusten partizipiert.

Moderne Rentenversicherungen als Altersvorsorge sind eine Reaktion auf das langjährige Niedrigzinsumfeld. Sie zeichnen sich dadurch aus, dass sie mehr Renditechancen bei gleichzeitig weniger Garantien bieten. Die Rente, die Sparerinnen am Schluss erhalten werden, ist hier jedoch garantiert. Es existieren viele unterschiedliche Produkte auf dem Rentenversicherungsmarkt, bei denen zum Beispiel nach einer vorher festgelegten Ansparphase Auszahlungssummen garantiert werden- je nach Produkt als private Zusatzrente oder eine Einmalzahlung.

Rürup Rente: Die Basisrente

Die Rürup Rente, auch bekannt als Basisrente, ist eine Form der privaten Altersvorsorge, die insbesondere für Selbstständige und Freiberufler interessant ist. Benannt ist sie nach ihrem Initiator, dem Ökonomen Bert Rürup. Die Basisrente zeichnet sich vor allem durch steuerliche Vorteile aus: Beiträge zur Rürup Rente sind bis zu einem bestimmten Höchstbetrag steuerlich absetzbar, was insbesondere für Personen mit einem hohen Steuersatz attraktiv ist. Im Gegenzug müssen jedoch später im Rentenalter die Rentenzahlungen vollständig versteuert werden.

Die Rürup Rente ist dabei so konzipiert, dass sie eine lebenslange, monatliche Rente im Alter ermöglicht. Anders als bei anderen Altersvorsorgeformen wie der Riester Rente gibt es bei der Rürup Rente keine staatlichen Zuschüsse oder Förderungen. Die Basisrente ist daher vor allem für Personen geeignet, die über ein höheres Einkommen verfügen und somit auch größere Beträge in die private Altersvorsorge investieren können.

Für die Rente vorsorgen: Staatliche geförderte Zusatzrenten: Riesterrente

Auch die Riesterrente unterliegt der staatlichen Förderung , ist ein probates Mittel, um für das Alter vorzusorgen. Die Riester Förderung garantiert Sparerinnen und Sparern eine garantierte Rente, wenn vertragstreu eingezahlt wird.

Für die Rente vorsorgen: Investition in die selbstgenutzte Immobilie

Viele Paare “bauen sich im Laufe ihres Lebens ein Nest”, kaufen sich also eine Immobilie, die selbst genutzt werden soll. In Ermangelung von ausreichend viel Eigenkapital wird in der Regel ein Großteil des Kaufpreises im Wege eines Darlehens finanziert. Es ist wenig sinnvoll, ausschließlich in eine Immobilie zu sparen. Im Alter genießt man dann zwar den Vorteil, mietfrei wohnen zu können, wenn es einem gelungen ist, die Immobilie bis zum Renteneintritt abbezahlt zu haben, danach belasten einen jedoch Instandhaltung, Reparaturen und auch der durchaus oft nicht zu unterschätzende altersgerechte Umbau über die Maßen, da die Rente diese Kosten nicht abfedern kann. Folge ist oft die fehlende Liquidität im Alter, da das Ersparte in der Immobilie gebunden ist und auch nicht verfügbar gemacht werden kann, es sei denn, man möchte ausziehen. Die Idee, später ggf. Darlehen aufzunehmen, um Umbaumaßnahmen zu finanzieren, geht meist fehl: Banken finanzieren gerne während der Erwerbstätigkeit, nicht jedoch nach Renteneintritt. In Fällen, in denen die eigene Altersversorgung nicht ausreicht und das in der Immobilie gebundene Eigenkapital freigesetzt werden soll, kann die Immobilienverrentung das richtige Mittel der Wahl sein. Siehe hierzu weiter unten.

Altersvorsorge: Tipps

Je früher man mit der Altersvorsorge beginnt, desto effektiver ist sie. Dabei ist für Frauen, die für ihr Alter vorsorgen wollen, besonders wichtig, dass sie Zeiten, in denen sie nicht arbeiten, überbrücken und nicht etwa aufhören in ihre Rentenprodukte zu sparen, wenn sie in Elternzeit gehen oder ihre Arbeitszeit aufgrund von Kinderbetreuungsaufwand reduzieren (und deshalb weniger verdienen).

Davon abgesehen sollten Frauen sich für ihren Lebensabend nicht auf ihre Männer verlassen- sie sterben statistisch früher als sie und oftmals ändern sich Lebensumstände und man wird eben nicht- wie vormals in jungen Jahren geplant- gemeinsam alt.

Sich mit den Themen vertraut machen, sich auch einmal mit der Frage zu beschäftigen, was eigentlich passiert, wenn man richtig alt wird, hilft dabei, realistisch an das Thema der Altersvorsorge heranzugehen, um auch im Alter ein finanziell unabhängiges Leben genießen zu können.

Altersarmut bei Frauen

Am 18. Januar 2023 stellten Vertreter der Linken Partei eine sog. kleine Anfrage an die Bundesregierung im Bundestag zum Thema “Altersarmut in Niedersachsen und Deutschland”. Die konkrete Anfrage ist zu finden hier: https://dserver.bundestag.de/btd/20/052/2005233.pdf

Anlass zu dieser Anfrage gaben Auswertungen des Statistischen Landesamtes Niedersachsen, nach denen im Jahre 2021 eine starke Erhöhung der Gefahr, in Altersarmut zu fallen, bestand. Mit Blick auf Corona und die Auswirkungen der Pandemie auf die Erwerbstätigkeit von Frauen und Männern in Deutschland dürften sich diese Zahlen im Laufe des Jahres 2022 weiter verschlimmert haben, so die Anfragenden.

Düsterer Ausblick für Frauen in Rente

Das Ergebnis fiel vor allem für die deutschen Frauen pessimistisch aus:

Frauen erhalten aufgrund ihres geringen Einkommens im Laufe ihres Erwerbslebens eine überproportional geringe Rente. Hintergrund hierfür dürfte sein, dass Frauen selten ihr gesamtes Erwerbsleben hindurch Vollzeit arbeiten, die Höhe der Rente indes bemisst sich am Monatseinkommen. So muss man 40 Jahre durchgehend € 2844 brutto pro Monat verdient haben, um später eine Monatsrente i.H.v. € 1.000 netto zu erhalten.

Ungleichgewicht bei Frauen: Gender-Pay-Gap

Das Ungleichgewicht zwischen den Geschlechtern wird noch deutlicher, wenn man sich das Verhältnis von Vollzeitarbeitnehmern und Rentnern mit geringer Rente ansieht: Knapp ein Drittel aller in Vollzeit Beschäftigten sind Frauen. Jedoch sind fast die Hälfte derjenigen, die nach 45 Jahren Vollzeittätigkeit in Rente gehen, weibliche Rentner mit einer Rente von unter € 1.000. Dies liegt an der Diskrepanz zwischen dem Verdienst von Männern und Frauen, auf Neudeutsch: dem Gender-Pay-Gap.

Gründe für das Gender-Pay-Gap

Die Ursachen dafür, dass Frauen pro Stunde Erwerbstätigkeit wesentlich weniger verdienen als Männer, liegen nicht nur in althergebrachten Strukturen, nach denen Männer “schon immer mehr verdient haben als Frauen”.

Dieser “Verdienstabstand” liegt durchaus auch darin begründet, dass Frauen in schlechter bezahlten Berufen tätig sind oder seltener eine berufliche Karriere anstreben, mit der naturgemäß auch die Verdienstmöglichkeiten steigen.

Die Altersfinanzierung bei Frauen

Warum braucht man eine Altersfinanzierung?

Immer wieder kommt es zu Situationen, in denen beim Renteneintritt deutlich wird, dass nicht ausreichend für das Alter vorgesorgt wurde. Diese Realität holt Frauen wie Männer immer wieder ein und kann viele Ursachen haben. Gibt es eine echte Rentenlücke, das heißt zu wenig Geld im Alter, bedarf es der Frage, wie das Alter finanziert werden kann. Denn die Aussichten, was die Kosten angeht, werden ständig anspruchsvoller: Die Restlebenserwartung steigt aufgrund der guten medizinischen Versorgung. Letztere kostet jedoch noch zusätzlich Geld, den auch Pflegekosten, die Unterstützung im Haushalt oder aber der altersgerechte Umbau der selbstgenutzten Immobilie wollen finanziert werden. In den seltensten Fällen reicht hierfür die gesetzliche Rente aus, aber selbst die private Vorsorge kommt durch die immer weiter steigenden Kosten im Alter an ihre Grenzen.

Gründe für die Rentenlücke bei Frauen

Eine Rentenlücke entsteht bei Frauen am häufigsten aufgrund folgender Faktoren:

Unterbrechungen im Beruf

Frauen haben oft unterbrochene Karrieren aufgrund von Familienpflichten oder Pflegebedürftigkeit von Familienangehörigen. Dies führt zu geringeren Einkommen und geringeren Rentenansprüchen.

Teilzeitarbeit

Teilzeitarbeit ist oft eine Alternative für Frauen, die Familienpflichten wahrnehmen müssen. Teilzeitarbeit hat jedoch einen direkten Einfluss auf die Höhe der späteren Rente.

Niedrige Löhne: Frauen arbeiten oft in Branchen mit niedrigeren Löhnen, was zu einer geringeren Rentenversicherung führt.

Gründe für die Notwendigkeit der Altersfinanzierung bei Frauen

Wurde sich während der Erwerbstätigkeit vor allem um die Erziehung der Kinder gekümmert, ohne weiter an die eigene Altersvorsorge zu denken oder hat man sich als Frau auf den Mann als Altersversorgung verlassen und fällt dieser Baustein aus irgendeinem Grund weg, kommen gerade Frauen häufig in die Situation, dass sie ihr Alter finanzieren müssen.

Ein weiterer sehr weit verbreiteter Grund für die Notwendigkeit einer Altersfinanzierung ist die ursprüngliche Idee, während der Erwerbstätigkeit möglichst viel in die eigene Immobilie zu sparen. Ziel sollte hierbei sein, im Alter mietfrei in einer abbezahlten Immobilie zu wohnen. Wenn dann später festgestellt wird, dass die gesetzliche und auch die private Rente nicht ausreicht, steckt das angesparte Eigenkapital in der selbstbewohnten Immobilie.

Logischer Schluss aus einer solchen Situation ist eigentlich der Verkauf und Auszug aus der Immobilie- dies ist aber oftmals gar nicht so leicht: Je nach Wohnort ist der Immobilienmarkt möglicherweise so leergefegt, dass es gar keine Wohnalternative gibt oder diese im Vergleich zum Eigenheim sehr viel schlechter oder teurer ist. Viele Menschen möchten aber auch aus emotionalen Gründen nicht aus ihrer selbstgenutzten Immobilie ausziehen.

Möglichkeiten der Altersfinanzierung

Insbesondere für die letztgenannte Personengruppe ist die Immobilienverrentung ein gutes Mittel, um das in der Immobilie gebundene Kapital freizusetzen, ohne jedoch ausziehen zu müssen. Wann immer man den Bedarf hat, das in der Immobilie gebundene Kapital verfügbar zu machen- und die Motive hierfür können vielfältig sein, siehe unten- aber eben gerade nicht ausziehen möchte, kommen die verschiedenen Verrentungsmöglichkeiten in Betracht.

Die Immobilienverrentung für Frauen

Voraussetzung für die Verrentung der Immobilie ist, dass man Immobilieneigentümer ist.

Nicht selten sind Frauen gar nicht Miteigentümer der selbst bewohnten Immobilie. Sie trifft im Falle eines längeren Lebens oft die Thematik, dass Kinder als Miterben berufen sind und sie, um Erben auszuzahlen oder Pflichtteilsansprüche zu bedienen, die selbstbewohnte Immobilie verkaufen und letztlich auch ausziehen müssen. Geschieht dies noch in einem fallenden Immobilienmarkt, wird auf diese Weise viel Geld verbrannt. Beides kann durch eine rechtzeitige Absicherung im Grundbuch- sei es durch die Übertragung von Anteilen an der Immobilie oder aber durch die Eintragung eines Wohnrechts oder Nießbrauchs ausgeschlossen werden.

Motive für die Immobilienverrentung

Aber auch Frauen, die Immobilieneigentümerinnen sind, haben viele Gründe, um ihre Immobilie im Alter zu verrenten. Diese sind neben der eigenen Absicherung auch die Unterstützung naher Angehöriger, die Erfüllung größerer Wünsche wie Reisen o.ä., die alle sehr gute Gründe dafür sind, die Immobilienverrentung anzustreben.

Immobilienverrentung: Wie geht man am besten vor?

Der wesentliche Aspekt bei der Immobilienverrentung und der Frage, ob eine solche das richtige Mittel der Wahl ist, um den individuellen Bedarf zu decken, ist, sich zunächst einen Überblick über alle bestehenden Möglichkeiten zu verschaffen. Deshalb sollte die Basis einer jeden Beratung die bedarfsgerechte Analyse sein und die umfassende Information. Erst wenn klar ist, welche Optionen man grundsätzlich hat, kann eine fundierte Entscheidung getroffen werden.

Bitte kontaktieren Sie uns jederzeit, wenn Sie Bedarf haben, Ihre persönliche Situation zu besprechen. Wir zeigen Ihnen Ihre Möglichkeiten auf, wenn Sie Immobilieneigentümerin sind und Sie Kapitalbedarf haben. Ein Auszug aus den eigenen vier Wänden ist aus emotionalen Gründen oftmals undenkbar. Wenn dies der Fall ist, können wir nach eingehender Bedarfsanalyse gemeinsam mit Ihnen Wege eruieren, die Ihnen in Ihrer Situation helfen können.

Diese Themen könnte Sie auch interessieren

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".