Immobilien Teilverkauf 2026: So wandeln Sie Ihr Haus in Bargeld um und bleiben wohnen

17/03/2026Stellen Sie sich vor, Sie sind wie die 74-jährige Frau Müller aus Hamburg. Sie liebt ihren Garten und ihre vertrauten Nachbarn seit über 35 Jahren, aber die monatliche Rente reicht kaum für größere Reparaturen oder kleine Extras im Alltag. Sie möchte ihr haus verkaufen und wohnen bleiben, um endlich die finanzielle Freiheit zu genießen, die sie sich über Jahrzehnte verdient hat. Im Klartext bedeutet das für sie: Frau Müller erhält eine beachtliche Summe Geld, ohne jemals ihre Koffer packen zu müssen. Das ist eine sehr komfortable und clevere Lösung für einen unbeschwerten Ruhestand.

Sicherlich geht es Ihnen ähnlich wie Frau Müller, denn Ihr Eigenheim ist Ihr wertvolles Lebenswerk und gibt Ihnen Sicherheit. Sie möchten dieses Vermögen nun endlich flexibel nutzen, ohne Ihre gewohnte soziale Umgebung aufzugeben. Wir versprechen Ihnen: In diesem Leitfaden erfahren Sie, wie Sie Ihr Haus zu Geld machen und trotzdem lebenslang sicher und selbstbestimmt darin wohnen bleiben können. Wir geben Ihnen einen klaren Überblick über die lukrativsten Möglichkeiten der Immobilienverrentung für das Jahr 2026 und erklären Ihnen die rechtliche Absicherung im Grundbuch ganz einfach.

Wichtigste Erkenntnisse

- Erfahren Sie, wie Sie Ihr über Jahrzehnte aufgebautes Immobilienvermögen in sofortiges Bargeld umwandeln, um Ihren Ruhestand finanziell vollkommen frei und sorgenfrei zu genießen.

- Lernen Sie die Unterschiede zwischen Nießbrauch, Leibrente und Teilverkauf kennen, damit Sie Ihr haus verkaufen und wohnen bleiben können – ganz ohne Umzugsstress.

- Klären Sie die wichtige Frage der zukünftigen Instandhaltungskosten und entdecken Sie, warum dieses Modell für Sie steuerlich oft sehr lukrativ und clever ist.

- Erhalten Sie einen klaren Fahrplan von der professionellen Wertermittlung durch unabhängige Gutachter bis hin zur rechtssicheren Absicherung Ihres Wohnrechts im Grundbuch.

- Verstehen Sie, warum eine neutrale Beratung Sie vor einseitigen Angeboten großer Konzerne schützt und Ihre Selbstbestimmtheit im eigenen Zuhause dauerhaft garantiert.

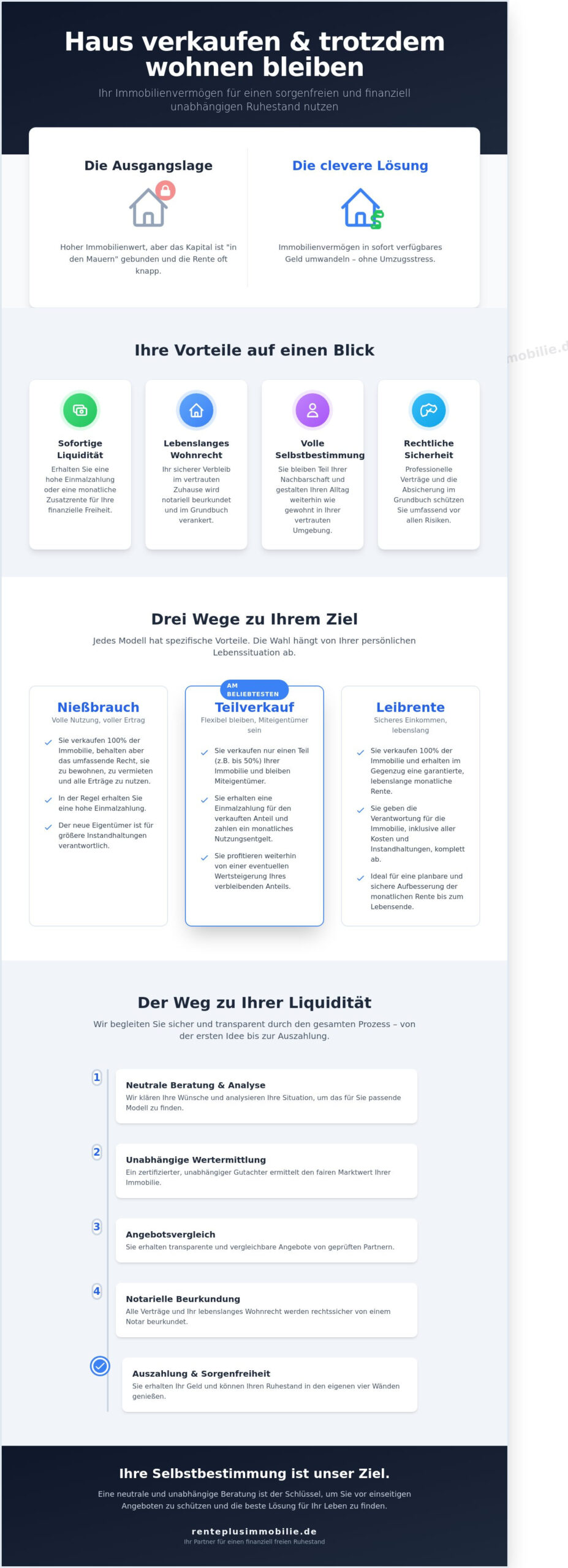

Haus verkaufen und wohnen bleiben: Wie Sie Ihr Immobilienvermögen im Ruhestand nutzen

Viele Senioren in Deutschland stehen vor der gleichen Herausforderung. Sie besitzen eine wertvolle Immobilie, aber die monatliche Rente reicht kaum für größere Sprünge aus. Ihr Haus ist wie ein gut gefülltes Sparschwein, an das man jedoch nicht herankommt, ohne es zu zerschlagen. Im Jahr 2026 entscheiden sich immer mehr Eigentümer für einen klugen Mittelweg. Das Modell haus verkaufen und wohnen bleiben ermöglicht es Ihnen, das gebundene Kapital freizusetzen, ohne die vertrauten vier Wände verlassen zu müssen.

Der klassische Hausverkauf bedeutet meist den Auszug und den Verlust der gewohnten sozialen Umgebung. Das ist emotional belastend. Bei der Immobilienverrentung hingegen bewahren Sie sich Ihre Heimat und gewinnen gleichzeitig finanzielle Freiheit. Sie wandeln Steine in verfügbares Geld um. Das ist besonders in Zeiten steigender Lebenshaltungskosten eine sehr komfortable Lösung, um den Lebensabend ohne finanzielle Sorgen zu genießen.

- Kapitalfreisetzung: Sie erhalten eine hohe Einmalzahlung oder eine monatliche Zusatzrente.

- Wohnrecht: Ihr Verbleib im Haus wird rechtlich sicher im Grundbuch verankert.

- Selbstbestimmung: Sie entscheiden weiterhin über Ihren Alltag in der gewohnten Nachbarschaft.

- Sicherheit: Professionelle Verträge schützen Sie vor unvorhersehbaren Risiken.

Was bedeutet Immobilienverrentung eigentlich?

Die Immobilienverrentung ist ein Sammelbegriff für verschiedene Modelle, bei denen Sie Ihr Eigentum ganz oder teilweise verkaufen. Im Gegenzug erhalten Sie Geld und ein lebenslanges Nutzungsrecht. Im Klartext bedeutet das: Sie unterschreiben einen Notarvertrag und bekommen eine Summe ausgezahlt, aber für Ihren Alltag ändert sich nichts. Sie schlafen weiterhin im selben Schlafzimmer und pflegen denselben Garten. Ein bekanntes Modell in diesem Bereich ist die Leibrente, bei der die Zahlung oft bis zum Lebensende erfolgt.

Schauen wir uns das Beispiel von Herrn Meier an. Er ist 72 Jahre alt und lebt in einem gepflegten Einfamilienhaus in der Nähe von München. Sein Haus ist rund 580.000 € wert, doch seine Rente ist knapp. Herr Meier möchte sein Haus nicht verlassen, benötigt aber Geld für eine barrierefreie Badrenovierung und eine bessere private Pflegeergänzung. Durch den Verkauf mit Rückmietverkauf oder Nießbrauch erhält er das nötige Kapital sofort. Das heißt für Sie konkret: Herr Meier bleibt in seiner Nachbarschaft wohnen und hat gleichzeitig die finanziellen Mittel, um seinen Lebensstandard deutlich zu erhöhen. Das ist eine sehr clevere Art, das eigene Lebenswerk für sich selbst arbeiten zu lassen.

Für wen ist dieses Modell besonders lukrativ?

Dieses Konzept ist nicht für jeden die perfekte Lösung, aber für bestimmte Gruppen ist es absolut ideal. Vor allem Senioren, die keine direkten Erben haben, profitieren massiv. Warum sollte das mühsam ersparte Vermögen im Haus gebunden bleiben, wenn man es selbst für Reisen, Gesundheit oder Hobbys nutzen kann? Auch wenn Erben vorhanden sind, die bereits finanziell fest im Sattel stehen, ist das Modell sinnvoll. Sie können Ihr Erbe so bereits zu Lebzeiten mit warmer Hand verteilen und zusehen, wie Ihre Kinder oder Enkel das Geld für den Nestbau nutzen.

Besonders lukrativ ist der Weg für Eigentümer mit hoher Immobilienbewertung, aber geringer Liquidität auf dem Konto. Oft steckt das gesamte Vermögen im Mauerwerk. Wenn die Instandhaltung des Hauses zur Last wird oder die monatlichen Fixkosten drücken, schafft die Immobilienverrentung sofortige Entlastung. Sie tauschen ein Stück Papier gegen echte Lebensqualität. Es ist ein tolles Gefühl, die Kontrolle über das eigene Vermögen zurückzugewinnen, ohne die Wurzeln kappen zu müssen. Wenn Sie wissen möchten, welcher Weg für Ihre persönliche Situation der beste ist, nutzen Sie unsere kostenlose Beratung. Wir begleiten Sie behutsam bei jedem Schritt.

Die verschiedenen Wege zur Immobilienrente: Nießbrauch, Leibrente und Teilverkauf erklärt

Wenn Sie Ihr haus verkaufen und wohnen bleiben möchten, bietet Ihnen der deutsche Markt im Jahr 2026 ausgereifte und rechtlich sichere Modelle. Es gibt dabei nicht die eine perfekte Lösung für jeden. Die richtige Wahl hängt ganz von Ihren persönlichen Wünschen ab. Möchten Sie eine hohe Einmalzahlung für eine Weltreise? Oder ist Ihnen ein monatlicher Zuschuss zur Rente wichtiger? Vielleicht möchten Sie auch nur einen Teil Ihres Vermögens flüssig machen, um Ihre Erben bereits heute zu unterstützen.

Egal für welchen Weg Sie sich entscheiden, ein Partner bleibt unverzichtbar: der Notar. Er fungiert bei allen Varianten als Ihr wichtigster Sicherheitsanker. Er sorgt dafür, dass Ihre Rechte unlöschbar im Grundbuch verankert werden. Das gibt Ihnen die Gewissheit, dass Ihr lebenslanges Wohnrecht absolut sicher ist. Für eine erste Orientierung haben wir für Sie einen detaillierten Leitfaden zur Immobilienrente erstellt, der die rechtlichen Details noch tiefer beleuchtet.

Der Nießbrauch-Verkauf: Maximale Kontrolle behalten

Der Nießbrauch ist ein besonders starkes Recht. Sie verkaufen Ihre Immobilie, bleiben aber der wirtschaftliche Herr im Haus. Das ist eine sehr komfortable Lösung für alle, die sich alle Optionen offenhalten wollen. Im Klartext bedeutet das: Sie dürfen nicht nur selbst darin wohnen, sondern könnten das Haus sogar vermieten, falls Sie später doch einmal in ein Seniorenheim ziehen möchten. Die Mieteinnahmen stünden dann Ihnen zu, um zum Beispiel die Pflegekosten zu decken.

- Volle Flexibilität: Sie bleiben in Ihrer gewohnten Umgebung, behalten aber das Recht auf die Erträge der Immobilie.

- Höchste Sicherheit: Ihr Nießbrauchrecht wird an erster Stelle im Grundbuch eingetragen. Das ist für Sie eine lebenslange Garantie.

- Steuerliche Vorteile: Oft ist dieses Modell auch aus steuerlicher Sicht für Käufer und Verkäufer attraktiv.

Die Leibrente: Monatliches Zusatzeinkommen auf Lebenszeit

Die Leibrente ist ein klassisches Modell, das Ihnen eine lebenslange Zusatzrente garantiert. Sie verkaufen Ihr Haus an einen Anbieter oder eine Privatperson. Anstatt des vollen Kaufpreises auf einmal erhalten Sie eine Anzahlung und danach eine monatliche Zahlung bis an Ihr Lebensende. Das ist eine tolle Möglichkeit, um den gewohnten Lebensstandard ohne finanzielle Sorgen fortzuführen. Ein fundierter Finanztip Ratgeber zur Leibrente zeigt auf, wie sich solche Zahlungen genau berechnen lassen.

Das heißt für Sie konkret: Sie kombinieren das lebenslange Wohnrecht mit einer sicheren Rente. Nehmen wir als Beispiel das Ehepaar Braun aus Köln. Die beiden sind 72 und 75 Jahre alt. Durch den Verkauf auf Leibrente erhält das Ehepaar Braun monatlich 1.200 Euro zusätzlich zur staatlichen Rente. Damit können sie sich Reisen und kleine Extras leisten, während sie sicher in ihrem geliebten Heim wohnen bleiben.

Der Teilverkauf: Nur ein Stück vom Kuchen abgeben

Beim Teilverkauf veräußern Sie nicht die gesamte Immobilie, sondern nur einen Anteil von bis zu 50 Prozent. Sie erhalten sofort Liquidität, bleiben aber Miteigentümer Ihres Hauses. Für den Teil, den Sie verkauft haben, zahlen Sie dem Partner ein monatliches Nutzungsentgelt. Das ist vergleichbar mit einer Miete für den Anteil, der Ihnen nicht mehr gehört.

- Flexibilität bei Erben: Da Sie weiterhin Miteigentümer sind, bleibt das Erbe für Ihre Kinder übersichtlicher.

- Kostenfaktor: Sober betrachtet ist dieses Modell oft teurer als ein Nießbrauch, da das monatliche Nutzungsentgelt über die Jahre eine erhebliche Summe erreicht.

- Instandhaltung: Meist bleiben Sie als Mehrheitseigentümer für die gesamte Instandhaltung des Hauses verantwortlich.

- Der Nießbrauch bietet Ihnen die größte Freiheit, inklusive Vermietungsrecht.

- Die Leibrente sichert Ihnen ein festes monatliches Einkommen bis ans Lebensende.

- Der Teilverkauf setzt schnell Kapital frei, ist aber durch das Nutzungsentgelt oft kostspielig.

Jede Situation ist einzigartig und verdient eine individuelle Betrachtung. Wenn Sie unsicher sind, welcher Weg für Ihre persönliche Lebensplanung am besten geeignet ist, unterstützen wir Sie gerne dabei, die passende Lösung zu finden. Nutzen Sie unsere kostenlose Beratung, um Klarheit für Ihre Zukunft zu gewinnen.

Kosten, Instandhaltung und Erbe: Worauf Sie beim Verkauf mit Wohnrecht achten müssen

Die Entscheidung, das eigene haus verkaufen und wohnen bleiben zu wollen, ist ein kluger Schritt für mehr finanzielle Freiheit im Alter. Doch mit der neuen Freiheit gehen auch praktische Fragen einher. Wer zahlt eigentlich, wenn nach zwanzig Jahren plötzlich die Heizung streikt oder das Dach undicht wird? Diese Punkte sollten Sie vorab genau klären, damit Ihr Ruhestand so entspannt bleibt, wie Sie es sich wünschen.

Instandhaltung: Klare Regeln vermeiden Streit

In der Praxis unterscheidet das Gesetz zwischen gewöhnlichen und außergewöhnlichen Belastungen. Das klingt kompliziert, ist aber eigentlich ganz logisch aufgebaut. Im Klartext bedeutet das: Für die tägliche Abnutzung und kleine Reparaturen kommen Sie als Bewohner auf. Wenn jedoch das Fundament des Hauses saniert werden muss oder eine neue Heizungsanlage für 25.000 Euro fällig ist, liegt die Last beim neuen Eigentümer.

- Gewöhnliche Ausbesserung: Hierzu zählen Schönheitsreparaturen, die Wartung der Therme oder der Austausch eines kaputten Fenstergriffs.

- Außergewöhnliche Instandsetzung: Dazu gehören große Maßnahmen wie die energetische Sanierung der Fassade oder die Erneuerung des Dachstuhls.

Ein konkretes Beispiel macht es deutlich: Nehmen wir das Ehepaar Schmidt aus Köln. In ihrem Notarvertrag wurde präzise festgehalten, dass sie für Reparaturen bis zu einer Grenze von 500 Euro selbst aufkommen. Als im letzten Winter ein Rohr im Keller platzte, übernahm der Käufer die Kosten von 4.200 Euro anstandslos. Solche Details im Notarvertrag zu fixieren, ist für Sie sehr komfortabel und schafft Sicherheit.

Sicherheit im Grundbuch: Ihr Schutzschild

Ihre wichtigste Absicherung ist die Eintragung im Grundbuch. Man nennt dies eine dingliche Absicherung. Das heißt für Sie konkret: Ihr Wohnrecht ist fest mit der Immobilie verknüpft und nicht nur mit der Person des Käufers. Selbst wenn das Haus später einmal weiterverkauft werden sollte, bleibt Ihr Recht bestehen. Der neue Besitzer übernimmt Sie als Bewohner quasi mit.

Ein weiterer wichtiger Begriff ist das sogenannte Rückschlagschlagsrecht. Dies ist eine Art Sicherheitsnetz für den Fall der Fälle. Sollte der Käufer seinen Verpflichtungen nicht nachkommen, können Sie unter bestimmten Umständen die Rückabwicklung des Verkaufs verlangen. So bleibt Ihr Lebenswerk geschützt, egal was passiert.

- Große Sanierungen zahlt in der Regel der Käufer.

- Das Wohnrecht im Grundbuch schützt Sie vor einem Rauswurf, selbst bei Eigentümerwechsel.

- Die Immobilienrente ist steuerlich oft sehr attraktiv, da der Verkauf der selbstgenutzten Immobilie nach einer Haltefrist von 10 Jahren (oder 3 Jahren Eigennutzung) in Deutschland steuerfrei bleibt.

Viele Senioren fragen sich zudem, was passiert, wenn der Käufer der Immobilie insolvent geht. Hier ist die Antwort beruhigend: Da Ihr Wohnrecht an erster Rangstelle im Grundbuch steht, kann es selbst bei einer Zwangsversteigerung nicht einfach gelöscht werden. Sie behalten Ihr Zuhause, da Ihr Recht älter und damit stärker ist als die Forderungen späterer Gläubiger.

Auch das Thema Erbe spielt eine große Rolle. Oft ist es clever, die Kinder frühzeitig einzubinden. Herr Meier aus München hat dies vor zwei Jahren getan. Seine Kinder waren froh, dass er sich um die Instandhaltung keine Sorgen mehr machen muss und stattdessen liquide Mittel für Reisen und Gesundheit hat. Ein Haus zu vererben, das sanierungsbedürftig ist, bedeutet für Erben oft eine hohe Belastung. Bargeld oder Wertpapiere lassen sich hingegen viel einfacher aufteilen.

Möchten Sie wissen, wie viel Liquidität in Ihrem Haus steckt? Nutzen Sie unsere kostenlose Beratung, um Ihre individuelle Situation diskret zu besprechen. Gemeinsam finden wir den Weg, der Ihnen die maximale Sicherheit und Lebensqualität garantiert.

Schritt für Schritt zu mehr Liquidität: So finden Sie das Modell, das zu Ihrem Leben passt

Die Entscheidung, das eigene haus verkaufen und wohnen bleiben zu wollen, ist ein großer Schritt für Ihre finanzielle Freiheit im Alter. Damit Sie sich dabei rundum sicher fühlen, hilft ein klarer Fahrplan. So behalten Sie jederzeit die Kontrolle über Ihr Vermögen und Ihr Zuhause.

Schritt 1: Kassensturz machen. Überlegen Sie zuerst, wie viel Kapital Sie wirklich benötigen. Möchten Sie eine Einmalauszahlung für eine Weltreise oder brauchen Sie eine monatliche Zusatzrente? Das Ehepaar Braun, beide 74 Jahre alt, wünschte sich beispielsweise 50.000 € für eine barrierefreie Badsanierung und zusätzlich 600 € pro Monat zur Aufbesserung der Rente. Das heißt für Sie konkret: Definieren Sie Ihre Ziele schriftlich, bevor Sie das erste Gespräch führen.

Schritt 2: Wertermittlung durch Experten. Ein unabhängiger Gutachter schaut sich Ihre Immobilie genau an. Er prüft das Dach, die Heizung und die Lage. Nur so erhalten Sie einen realistischen Marktwert als Verhandlungsgrundlage.

Schritt 3: Modelle vergleichen. Es gibt große Unterschiede zwischen Teilverkauf, Nießbrauch oder einer Immobilienrente. Fordern Sie von mindestens drei verschiedenen Anbietern Angebote an. Achten Sie dabei nicht nur auf die Summe, die unter dem Strich steht, sondern auch auf die Bedingungen im Kleingedruckten.

Schritt 4: Fachliche Beratung einholen. Gehen Sie niemals allein durch diesen Prozess. Ein spezialisierter Steuerberater oder die Experten von RentePlusImmobilie.de prüfen, welche steuerlichen Auswirkungen die Auszahlung für Sie hat. Im Klartext bedeutet das: Sie vermeiden teure Nachzahlungen an das Finanzamt.

Schritt 5: Notarielle Beurkundung. In Deutschland ist der Gang zum Notar gesetzlich vorgeschrieben. Hier wird Ihr Wohnrecht oder Nießbrauchrecht fest im Grundbuch verankert. Etwa 4 bis 8 Wochen nach dem Termin erfolgt meist die Auszahlung des Kapitals auf Ihr Konto.

Die Bedeutung der Wertermittlung

Verlassen Sie sich beim Wert Ihres Hauses niemals nur auf einfache Online-Rechner. Diese Tools können lokale Besonderheiten oft nicht erfassen und liegen bei der Schätzung häufig 15 bis 20 Prozent neben dem tatsächlichen Preis. Faktoren wie der energetische Zustand oder Ihr aktuelles Alter beeinflussen den Auszahlungsbetrag massiv. Ein Vor-Ort-Termin durch einen zertifizierten Sachverständigen ist die einzige Methode, um eine rechtssichere Basis für Ihren Vertrag zu schaffen.

Angebote vergleichen: Der Teufel steckt im Detail

Ein hoher Kaufpreis klingt im ersten Moment toll und sehr lukrativ. Doch Vorsicht ist geboten, wenn die Bedingungen für Ihr Wohnrecht schlecht formuliert sind. Wenn Sie später für jede Reparatur selbst aufkommen müssen, schmilzt Ihr gewonnenes Kapital schnell wieder dahin. Das ist für viele Senioren eine unnötige Belastung. Achten Sie in den Verträgen besonders auf diese Klauseln:

- Wer trägt die Kosten für die Instandhaltung von Dach und Fach?

- Gibt es ein Rückkaufsrecht für Ihre Erben?

- Was passiert, wenn Sie früher als geplant in ein Pflegeheim umziehen müssen?

- Ist die monatliche Rentenzahlung wertgesichert, also an die Inflation angepasst?

Damit Sie bei diesen komplexen Fragen nicht den Überblick verlieren, unterstützen wir Sie gerne persönlich. Nutzen Sie unsere kostenlose Beratung, um Licht ins Dunkel der verschiedenen Angebote zu bringen und die für Sie sicherste Lösung zu finden.

- Ermitteln Sie Ihren genauen Finanzbedarf für die nächsten 15 bis 20 Jahre.

- Bestehen Sie auf ein individuelles Wertgutachten durch einen Profi vor Ort.

- Lassen Sie Ihr Wohnrecht unbedingt an erster Rangstelle im Grundbuch absichern.

- Vergleichen Sie die Kosten für Instandhaltung und Verwaltung bei verschiedenen Modellen.

Wenn Sie diese Schritte befolgen, wird das Modell haus verkaufen und wohnen bleiben zu einem cleveren Schachzug für Ihren Ruhestand. Sie genießen die gewohnte Umgebung und haben gleichzeitig die finanzielle Flexibilität, die Sie sich verdient haben. Das gibt Ihnen die Sorgenfreiheit, die im Alter so wertvoll ist.

Sicherheit und Unabhängigkeit: Warum eine neutrale Beratung für Sie so wertvoll ist

Viele Senioren stehen vor einer großen Herausforderung, wenn sie ihr gebundenes Kapital im Eigenheim nutzen möchten. Große Konzerne und Banken werben oft mit glanzvollen Versprechen für ein ganz bestimmtes Modell. Die Gefahr dabei ist offensichtlich: Diese Anbieter möchten primär ihr eigenes Produkt verkaufen. Ein Bankberater wird Ihnen selten zu einem Modell raten, an dem sein Institut nichts verdient. Das kann dazu führen, dass Sie eine Entscheidung treffen, die zwar der Bank nützt, aber nicht optimal zu Ihrer persönlichen Lebensplanung passt.

RentePlusImmobilie agiert hier als Ihr unabhängiger Schutzschild. Wir sind nicht an einen speziellen Anbieter gebunden. Unser Ziel ist es, aus der Fülle der Möglichkeiten genau diejenige herauszufiltern, die Ihnen die größte Sicherheit bietet. Wenn Sie Ihr haus verkaufen und wohnen bleiben möchten, gibt es verschiedene Wege wie den Teilverkauf, die Leibrente oder das Nießbrauchrecht. Im Klartext bedeutet das: Wir prüfen objektiv, welcher Weg für Ihre finanzielle Freiheit am besten ist, statt Ihnen etwas "aufzuschwatzen".

Unser Versprechen an Sie ist simpel. Wir finden die Lösung, die zu Ihren Wünschen passt, nicht zum Profit der Bank. Das gibt Ihnen die Gewissheit, dass Ihr über Jahrzehnte aufgebautes Lebenswerk in guten Händen ist. So starten Sie mit einem sicheren Gefühl in einen finanziell unbeschwerten Lebensabend und genießen die gewohnte Umgebung in Ihrem Zuhause.

Transparenz schafft Vertrauen

Ein wichtiger Punkt unserer Zusammenarbeit ist die volle Kostenkontrolle. Unsere Beratung ist für Sie zu jedem Zeitpunkt komplett kostenfrei. Wir finanzieren uns über die Vermittlungsprovisionen der Anbieter, was für Sie jedoch keinerlei preisliche Nachteile hat. Das heißt für Sie konkret: Sie erhalten eine Expertenberatung auf höchstem Niveau, ohne einen Cent dafür bezahlen zu müssen.

In den letzten 24 Monaten haben wir über 450 Beratungsgespräche mit Senioren in ganz Deutschland geführt. Dabei haben wir gelernt, dass es vor allem auf das Zwischenmenschliche ankommt. Nehmen wir das Beispiel von Ehepaar Braun aus Köln. Die beiden waren unsicher, ob ein Teilverkauf wirklich seriös ist. In einem ruhigen Gespräch konnten wir die rechtlichen Details klären und eine Lösung finden, die ihnen 85.000 € zusätzliche Liquidität bei vollem Wohnrecht sicherte. Dieses gute Gefühl, eine Entscheidung auf Augenhöhe getroffen zu haben, ist unser täglicher Antrieb.

- Unabhängigkeit: Wir vergleichen verschiedene Anbieter und Modelle neutral für Sie.

- Kostenfreiheit: Die gesamte Beratung und Analyse ist für Sie zu 100 % kostenlos.

- Erfahrung: Profitieren Sie von hunderten erfolgreich begleiteten Fällen deutschlandweit.

- Sicherheit: Alle Vereinbarungen werden rechtssicher durch einen Notar beurkundet.

Ihr nächster Schritt zu mehr Lebensqualität

Der Gedanke, das eigene haus verkaufen und wohnen bleiben zu können, ist für viele eine enorme Erleichterung. Es ist die Chance, das im Stein steckende Geld endlich für die schönen Dinge des Lebens zu nutzen. Sei es für Reisen, die Unterstützung der Enkelkinder oder einfach für das beruhigende Polster auf dem Konto. Wir begleiten Sie behutsam auf diesem Weg und erklären Ihnen jeden Schritt so, dass keine Fragen offen bleiben.

Möchten Sie wissen, wie viel Kapital in Ihrer Immobilie schlummert? Laden Sie sich jetzt unseren ausführlichen Ratgeber herunter oder rufen Sie uns für ein unverbindliches Erstgespräch an. Wir zeigen Ihnen auf, wie Sie clever und sicher Ihre finanzielle Freiheit zurückgewinnen, ohne ausziehen zu müssen. Das ist sehr komfortabel und gibt Ihnen die Selbstbestimmtheit zurück, die Sie sich verdient haben.

Nutzen Sie unsere kostenlose Beratung für Ihren Hausverkauf mit Wohnrecht und erfahren Sie mehr über die individuellen Möglichkeiten für Ihre Immobilie. Wir freuen uns darauf, Sie kennenzulernen.

Gestalten Sie Ihre Zukunft im eigenen Zuhause selbstbestimmt

Sie haben heute erfahren, wie Sie Ihr über Jahrzehnte aufgebautes Vermögen endlich für sich selbst nutzen können. Das Modell haus verkaufen und wohnen bleiben ist eine kluge Lösung, um finanzielle Engpässe im Alter souverän zu lösen. Das Ehepaar Weber aus Hamburg hat diesen Schritt bereits gewagt. Sie erhielten eine Auszahlung von 200.000 Euro und genießen weiterhin jeden Morgen ihren Kaffee auf der eigenen Terrasse. Das ist ein toller Weg, um sich lang gehegte Wünsche zu erfüllen und gleichzeitig in der gewohnten Umgebung alt zu werden.

Das Wichtigste für Sie in Kürze: Eine notarielle Absicherung im Grundbuch garantiert Ihnen absolute Sicherheit. Im Klartext bedeutet das: Ihr Wohnrecht ist rechtlich bombenfest geschützt und niemand kann Sie aus Ihren vier Wänden vertreiben. Zudem bleiben Sie durch einen unabhängigen Vergleich der verschiedenen Modelle wie Nießbrauch oder Teilverkauf flexibel. So finden Sie genau die Lösung, die zu Ihren Plänen für das Jahr 2026 passt. Das ist sehr komfortabel und nimmt Ihnen die Sorgen vor steigenden Lebenshaltungskosten.

Jetzt kostenlose Beratung anfordern und Modelle vergleichen

Wir freuen uns darauf, Sie als erfahrener Partner auf diesem Weg zu mehr finanzieller Freiheit und Sicherheit begleiten zu dürfen.

Häufig gestellte Fragen zum Hausverkauf mit Wohnrecht

Kann ich mein Haus verkaufen und wohnen bleiben, auch wenn es noch belastet ist?

Ja, Sie können Ihr Haus verkaufen und wohnen bleiben, selbst wenn noch ein Restkredit bei Ihrer Bank besteht. In diesem Fall wird die restliche Darlehenssumme einfach direkt aus dem Verkaufserlös an die Bank zurückgezahlt. Nehmen wir an, Herr Müller hat noch Schulden von 35.000 € auf seinem Haus. Bei einem Verkaufspreis von 450.000 € tilgt der Käufer zuerst die 35.000 € bei der Bank. Den restlichen Betrag von 415.000 € erhält Herr Müller direkt ausgezahlt.

Was ist der Unterschied zwischen lebenslangem Wohnrecht und Nießbrauch?

Der Hauptunterschied liegt in der Nutzung: Beim Wohnrecht dürfen Sie dort leben, beim Nießbrauch dürfen Sie die Immobilie auch vermieten. Im Klartext bedeutet das: Wenn Sie später doch einmal ausziehen, erhalten Sie beim Nießbrauch die Mieteinnahmen als Zusatzeinkommen. Das ist eine sehr komfortable Lösung für Ihre finanzielle Freiheit. Viele Senioren entscheiden sich für dieses Modell, wenn sie ihr haus verkaufen und wohnen bleiben möchten, um maximale Flexibilität für die Zukunft zu behalten.

Muss ich das Geld aus der Immobilienrente versteuern?

In den meisten Fällen bleibt das Geld aus der Immobilienverrentung für Sie steuerfrei, sofern Sie die Immobilie mindestens 10 Jahre selbst bewohnt haben. Bei einer lebenslangen Leibrente wird lediglich ein kleiner Teil, der sogenannte Ertragsanteil, versteuert. Das heißt für Sie konkret: Bei einem 70-jährigen Verkäufer liegt dieser Anteil bei nur 15 Prozent. Das ist ein sehr lukrativer Weg, um das im Haus gebundene Vermögen ohne große Abzüge für das tägliche Leben nutzbar zu machen.

Was passiert mit meinem Wohnrecht, wenn ich ins Pflegeheim umziehen muss?

Wenn Sie in ein Pflegeheim umziehen, erlischt Ihr Wohnrecht nicht automatisch, sofern im Notarvertrag nichts anderes vereinbart wurde. Sie können mit dem Käufer festlegen, dass das Wohnrecht gegen eine Einmalzahlung oder eine monatliche Zusatzrente gelöscht wird. Das Ehepaar Braun hat dies so geregelt: Sollten beide in ein Heim ziehen, zahlt der Anbieter ihnen monatlich 850 € zusätzlich aus. So bleibt Ihr Kapital geschützt und dient direkt Ihrer neuen Lebenssituation. Erfahren Sie hier mehr dazu.

Können meine Kinder den Verkauf verhindern?

Nein, Ihre Kinder können den Verkauf nicht verhindern, solange Sie als alleiniger Eigentümer im Grundbuch eingetragen sind. Das Haus ist Ihr Lebenswerk und Sie entscheiden frei über Ihre Finanzen. Das heißt für Sie konkret: Eine Zustimmung der Erben ist rechtlich nicht erforderlich. Es ist jedoch oft ratsam, die Familie frühzeitig über Ihre Pläne zu informieren. So schaffen Sie Transparenz und vermeiden Missverständnisse innerhalb der Familie bei diesem wichtigen Schritt in Ihre Unabhängigkeit.

Wer trägt die Notarkosten bei einer Immobilienverrentung?

Bei einer Immobilienverrentung übernimmt in der Regel der Käufer oder der Anbieter die gesamten Notar- und Gerichtskosten. Für Sie ist dieser Prozess also vollkommen kostenfrei und sehr komfortabel gestaltet. Üblicherweise liegen diese Gebühren bei etwa 1,5 bis 2,0 Prozent des Immobilienwertes. Bei einem Hauswert von 500.000 € sparen Sie also rund 10.000 € an Nebenkosten. Das macht dieses Modell zu einer besonders cleveren Lösung für Ihre finanzielle Planung im Ruhestand.

Wie sicher ist die Leibrente, wenn der Anbieter pleite geht?

Ihre Leibrente ist durch eine sogenannte Reallast an erster Rangstelle im Grundbuch abgesichert, was Ihnen maximale Sicherheit bietet. Selbst wenn der Anbieter zahlungsunfähig wird, bleibt Ihr Anspruch auf die Zahlungen rechtlich bestehen. Im Klartext bedeutet das: Die Immobilie dient als Pfand für Ihre Rente. Im schlimmsten Fall könnten Sie die Zwangsversteigerung betreiben, um aus dem Erlös Ihre Ansprüche zu decken. Seit dem Jahr 1900 bietet das deutsche Grundbuchrecht diesen extrem hohen Schutz.

Kann ich ein Haus mit Wohnrecht später noch vererben?

Ein Haus mit eingetragenem Wohnrecht können Sie nicht mehr direkt vererben, da Sie das Eigentum bereits zu Lebzeiten übertragen haben. Das Ehepaar Schmidt hat sich jedoch für einen Teilverkauf entschieden. Dabei bleiben 50 Prozent der Immobilie im Besitz der Eheleute und können später an die Kinder vererbt werden. So kombinieren Sie die Vorteile einer sofortigen Auszahlung mit dem Wunsch, den Nachkommen einen bleibenden Wert zu hinterlassen. Nutzen Sie unsere kostenlose Beratung für Ihre individuelle Planung.

{kind=link}

{kind=link}

{kind=link}