Immobilienverrentung in 2026: Ab welchem Alter macht welches Modell Sinn?

Aktualisiert am 04/01/2026

Immobilienverrentungsmodelle 2026 – Flexibilität für unterschiedliche Bedürfnisse

Im Jahr 2026 bieten Immobilienverrentungsmodelle weiterhin passgenaue Lösungen für unterschiedliche Lebenssituationen. Das Alter der Immobilieneigentümer spielt dabei eine zentrale Rolle bei der Auswahl des geeigneten Modells.

Bestimmte Verrentungsformen, etwa die Umkehrhypothek, setzen ein Mindestalter voraus, um Risiko und Planung realistisch an die jeweilige Lebensphase anzupassen. Diese Modelle ermöglichen es, Liquidität freizusetzen und gleichzeitig im eigenen Zuhause zu bleiben – eine sinnvolle Option für Senioren, die finanzielle Freiheit im Alter wollen, ohne ihre Wohnsituation aufzugeben.

Das in der Immobilie steckende Kapital für sich selbst nutzbar zu machen und dennoch in der Immobilie wohnen zu bleiben: hierfür gibt es die Immobilienverrentung.

Doch ab welchem Alter kommt eine Immobilienverrentung überhaupt sinnvollerweise in Betracht? Der nachfolgende Artikel schafft einen Überblick.

Das Wichtigste in Kürze

- Immobilienverrentungsmodelle für unterschiedliche Fallgruppen.

- Verschiedene Das Alter der Immobilieneigentümer spielt eine wichtige Rolle bei der Verrentung.

- Mindestalter gibt es bei einigen Verrentungsmodellen, insbesondere bei der Umkehrhypothek.

Verschiedene Immobilienverrentungsmodelle

Die unterschiedlichen Verrentungsmodelle, die in Deutschland rechtlich möglich sind, haben unterschiedliche Voraussetzungen. Sie sind deshalb auch für unterschiedliche Fallgruppen gut oder weniger gut geeignet.

Um sich einen Überblick zu verschaffen, ist es sinnvoll, den “Leitfaden Immobilienverrentung” kostenlos als Download anzufordern.

Als Verrentungsmöglichkeiten kommen in Betracht:

- der Verkauf mit Nießbrauch,

- der Verkauf mit Wohnrecht,

- der Verkauf mit lebenslangem Mietvertrag,

- der Verkauf auf Leibrentenbasis,

- der Teilverkauf,

- die Umkehrhypothek.

Bei der Entscheidung, welches Modell am besten passt, spielt natürlich die Lage und der Zustand der Immobilie eine wesentliche Rolle. Aber auch die individuelle Lebenssituation der oder des immobilieneigentümers fällt bei der Frage, welches Modell für wen am besten geeignet ist, ins Gewicht.

Warum spielt das Alter bei der Immobilienverrentung eine Rolle?

Die Frage danach, warum das Alter der Immobilieneigentümer überhaupt eine Rolle bei der Verrentung spielt, lässt sich leicht beantworten und verstehen, wenn man sich einen Immobilienverrentungsfall aus Sicht des Verrentungsanbieters, also etwa des Käufers oder Teilkäufers ansieht:

Er kauft, zum Beispiel bei der Verrentung auf Leibrentenbasis eine Immobilie, die der Voreigentümer bis zu seinem Lebensende bewohnen will. Bis zum Ableben des verrentenden (vormaligen) Eigentümers kann der Investor die Immobilie also weder selbst nutzen, noch sie vermieten. Für ihn stellt sich also die Frage nach der Rentabilität und auch die Frage danach, wie lange sein Geld investiert bleibt bevor es sich vermehrt. Weitergehende Planungen mit der Immobilie, also etwa der lastenfreie Weiterverkauf an einen anderen Eigennutzer, die Vermietung, der Umbau, die Sanierung- all das ist abhängig davon, wie lange der Voreigentümer, der während seiner Nutzung die Leibrente bezieht, durch die der Kaufpreis über die Zeit bezahlt wird, die Immobilie noch nutzt.

Es liegt auf der Hand, dass Menschen, die noch eine sehr hohe Restlebenserwartung haben, entweder gar nicht verrenten können, schlicht, weil sie keinen Investor finden, der für den Rest ihrer Lebenserwartung sein Geld in der Immobilie binden möchte, oder nur zu hohen Abschlägen aufgrund der langen Verrentungszeit. Hinweis: Weitere Informationen zur Berechnung einer Leibrente finden Sie hier.

Gerade bei Nießbrauch und Wohnrecht spielt das Alter der verrentenden Immobilieneigentümer aber eine sehr gut berechenbare Rolle- in Kombination mit der fiktiven Miete, die der Eigentümer erhielte, würde er die immobilie ohne Nießbrauch oder Wohnrecht erwerben, ergibt sich aus dem Alter der verrentenden Nießbrauch- oder Wohnrechtsberechtigten nämlich der Kapitalwert ihres “Rechts auf Wohnenbleiben”. Wie man den Kapitalwert vom Nießbrauch berechnen kann, kann man hier nachlesen:

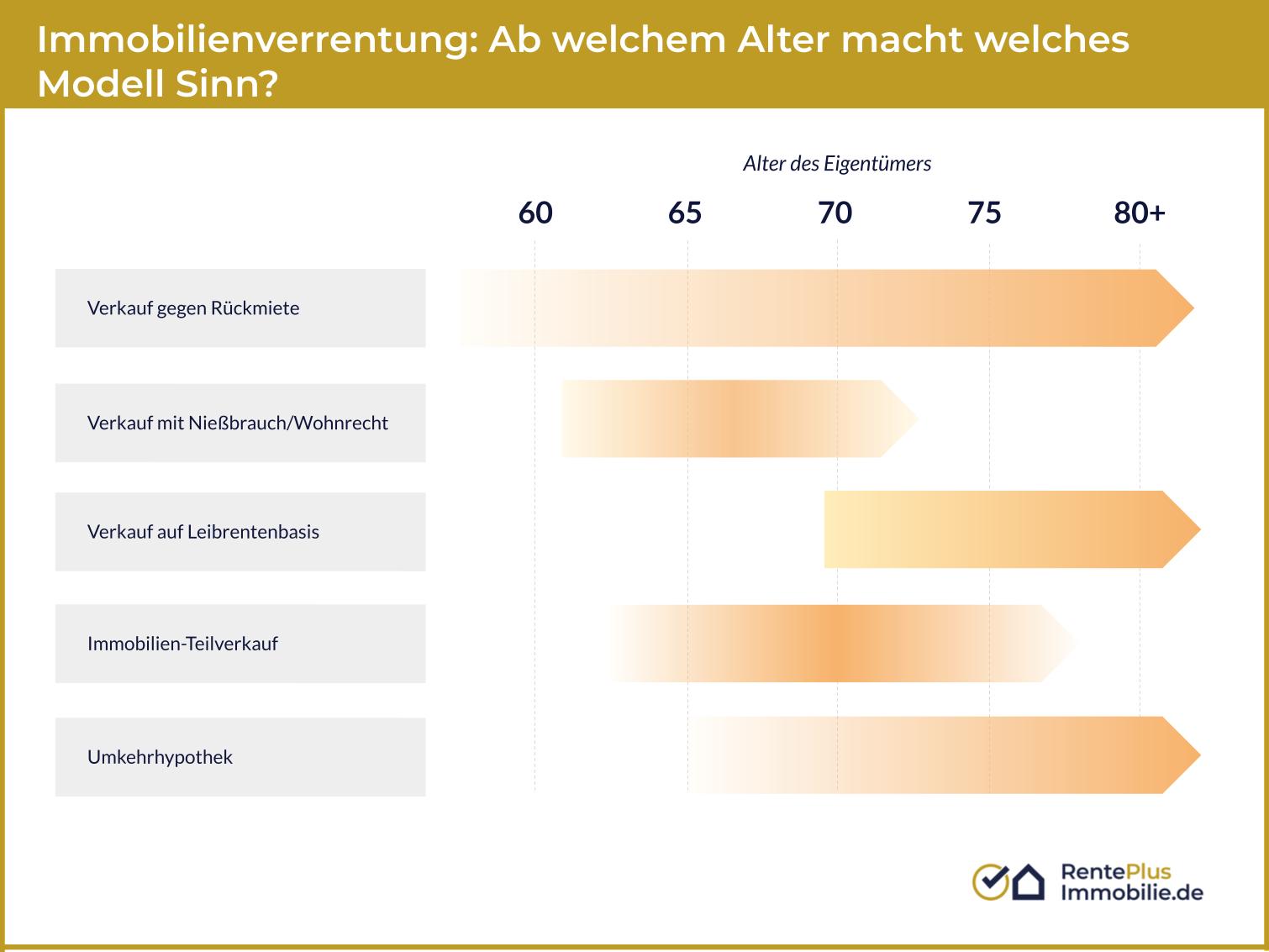

Mindestalter bei den einzelnen Verrentungmodellen

Um sich einen Überblick darüber zu verschaffen, ab welchem Alter das jeweilige Verrentungsmodell überhaupt in Frage kommt, finden Sie hier eine Übersicht darüber, wie die Hauptmarktteilnehmer auf ihren jeweiligen Websites mit dem Thema “Alter” umgehen.

immobilienverrentung-ab-welchem-alter

Mindestalter beim Verkauf gegen Rückmiete

Da der Investor, also Käufer der verrenteten Immobilie über die Zahlungen der Miete durch die vormaligen Eigentümer einen regelmäßig wiederkehrenden Cashflow generiert, das heißt, Rückzahlungen auf das von ihm eingesetzte Kapital erhält, spielt beim Verkauf der Immobilie mit gleichzeitigem Abschluss eines lebenslangen Mietvertrages das Alter der vormaligen Eigentümer eine untergeordnete Rolle.

Diese Art der Freisetzung des in der Immobilie gebundenen Kapitals ist also für alle Altersklassen grundsätzlich zugänglich.

Mindestalter beim Verkauf mit Nießbrauch/Wohnrecht

Beim Verkauf mit Nießbrauch geht es darum, die Immobilie zu verkaufen, das eigene Wohnenbleiben jedoch durch ein Nießbrauchrecht abzusichern. Wie oben dargelegt ermittelt sich der zu erzielende Kaufpreis durch den Marktwert der Immobilie, von dem dann der kapitalisierte Wert des Nießbrauchs abgezogen wird.

Dieser ergibt sich aus einer Kombination aus fiktiver Miete (also dem Betrag, der bei einer Vermietung der Immobilie an Dritte erzielbar wäre) und wahrscheinlicher Restlebenserwartung (wenn es sich um ein lebenslanges Nießbrauchrecht handelt)- letztere basiert auf den Sterbetafeln des statistischen Bundesamtes. In unserem Artikel “Nießbrauch berechnen” finden Sie weitere Informationen zur Berechnung sowie einen kostenfrei nutzbaren Nießbrauch-Rechner.

- Die HausplusRente GmbH gibt das Mindestalter für eine sinnvolle Verrentung über einen Verkauf mit Nießbrauch bspw. mit 65 Jahren an.

Mindestalter beim Verkauf auf Leibrentenbasis

Beim Verkauf der Immobilie auf Leibrentenbasis wird die Immobilie verkauft, der Kaufpreis aber in Form einer Rente oder- je nach vertraglicher Ausgestaltung- als Kombination aus Einmalzahlung und Rentenzahlung beglichen. Das Recht in der Immobilie wohnen bleiben zu dürfen wird abgesichert durch die Eintragung eines (lebenslangen) Wohnrechts.

- Die Deutsche Leibrenten Grundbesitz AG wie auch die Deutsche Immobilienrenten AG, zwei mögliche Leibrenten-Anbieter, gehen für ihr Modell von einem Mindestalter von 70 Jahren aus.

Mindestalter beim Teilverkauf

Beim Teilverkauf geht es darum, einen Teil der Immobilie zu verkaufen, sich auf den verkauften Teil ein Nießbrauchrecht eintragen zu lassen, für das ein Nutzungsentgelt für das Wohnenbleiben zu zahlen ist, aber ansonsten unverändert die gesamte Immobilie bewohnen zu können.

- Die Deutsche Teilkauf GmbH, einem von mehreren Teilverkauf-Anbietern, spricht grundsätzlich davon, dass der Teilverkauf für jeden Immobilieneigentümer geeignet sei, jedoch wird ein Mindestalter von 65 Jahren empfohlen.

- Die EV Liquidhome GmbH schichtet bei der Frage nach dem Mindestalter für den Teilverkauf ab und macht das Alter abhängig von der zu vereinbarenden Laufzeit. Für Eigentümer ab 60 Jahren sei die Laufzeit demnach unbegrenzt. Bei jüngeren Eigentümern oder Nießbrauchberechtigten sichert Engel & Völkers LiquidHome eine Mindestlaufzeit von 20 Jahren zu.

- Die Wertfaktor Immobilien GmbH gibt kein Mindestalter vor, richtet ihr Angebot nach eigenen Angaben jedoch hauptsächlich an Rentner.

Mindestalter bei der Umkehrhypothek

Auch, wenn dieses Modell praktisch von keiner Bank angeboten wird, sei es hier der Vollständigkeit halber erwähnt. Basis der Umkehrhypothek ist ein Darlehensvertrag, der mit der Bank geschlossen wird. Das Darlehen wird jedoch nicht in einer Summe ausgezahlt, sondern in Raten. Die Rückzahlung des Darlehens wird meist vereinbart für den Todesfall, nach dem die Bank die Immobilie dann verwertet und den erzielten Kaufpreis zur Rückzahlung verwendet.

Da in der Regel Immobilieneigentümer bei Geldbedarf ihre Immobilie beleihen und so Kapital generieren, dies aber ab einem bestimmten Alter seitens der Banken aufgrund sehr strenger Regulatorik was die Rückzahlung von ausgereichten Darlehen angeht nicht mehr möglich ist, kann auch bei der Umkehrhypothek von einem Mindestalter zwischen 65 und 70 Jahren ausgegangen werden. Vorher dürfte eine klassische Immobilienkreditausreichung grundsätzlich noch möglich sein.

Mindestalter bei mehreren Eigentümern

Ein ganz wesentlicher Aspekt bei der Frage des Mindestalters besteht darin, wie viele Eigentümer existieren. In der Regel sind Eheleute Miteigentümer der von ihnen selbst genutzten Immobilie. Relevanz hat in diesen Fällen immer das Alter des jüngeren von beiden, denn er wird statistisch gesehen auch derjenige sein, der die Immobilie im Zweifel länger bewohnt.

Zusammenfassung

Die Frage nach dem Alter desjenigen, der seine Immobilie verrenten will, spielt eine wesentliche Rolle und kann für viele Fälle auf den ersten Blick ein k.o.- Kriterium sein. Dabei gibt es für den Fall der Immobilienverrentung keinen Sachverhalt, bei denen die Beteiligten “zu alt”, aber manches Mal “zu jung” sind.

Deshalb lohnt sich auch die Auslotung aller Möglichkeiten- denn nur weil das eine Modell aufgrund des zu jungen Alters des Eigentümers nicht funktioniert, bedeutet dies nicht, dass nicht doch eine Lösung gefunden werden kann. Wenn Sie Beratungsbedarf haben, nutzen Sie unsere kostenlose Beratungsmöglichkeit- Sie erreichen uns über unser Kontaktformular, über das Sie gleichzeitig unseren kostenlosen “Leitfaden: Immobilienrente” herunterladen können.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".