Nießbrauch oder Wohnrecht? Der große Vergleich für Ihr Zuhause 2026

07/03/2026

Die Immobilien-Leibrente 2026: Sicher im Eigenheim wohnen und monatlich profitieren

09/03/2026Ihr Haus verkaufen, um für immer darin wohnen zu bleiben? Was auf den ersten Blick wie ein Widerspruch klingt, ist für immer mehr Senioren in Deutschland der Schlüssel zu mehr Lebensqualität und finanzieller Freiheit im Ruhestand. Es ist ein cleverer Weg, das über Jahrzehnte angesparte Vermögen, das fest in den eigenen vier Wänden steckt, endlich wieder flüssig zu machen.

Wir verstehen sehr gut, dass Ihr Eigenheim mehr ist als nur eine Immobilie. Es ist Ihr Lebenswerk, voller wertvoller Erinnerungen und das Zentrum Ihres Alltags. Der Gedanke, dieses Zuhause aufgeben zu müssen oder undurchsichtige Verträge einzugehen, bereitet vielen Menschen verständlicherweise große Sorgen. Auch die Frage, was dies für die Kinder und das Erbe bedeutet, beschäftigt viele Immobilieneigentümer.

Seien Sie unbesorgt: Es gibt sichere und faire Wege, das in Ihren Mauern gebundene Vermögen zu nutzen, ohne jemals umziehen zu müssen. In unserem großen Immobilienverrentung Vergleich für 2026 erklären wir Ihnen Schritt für Schritt und ganz ohne Fachchinesisch, welche Modelle es gibt und welches am besten zu Ihnen passt. Sie erfahren, wie Sie die für Ihre persönliche Situation beste Lösung finden, um Ihren Ruhestand unbeschwert und im vertrauten Umfeld zu genießen – notariell beurkundet und rechtlich abgesichert durch einen Eintrag im Grundbuch.

Wichtigste Erkenntnisse

-

Entdecken Sie die verschiedenen Wege, wie Sie Ihr Haus zu Geld machen und gleichzeitig Ihr lebenslanges Wohnrecht im Grundbuch absichern können.

-

Unser Immobilienverrentung Vergleich hilft Ihnen zu verstehen, welches Modell – ob monatliche Rente oder große Einmalzahlung – am besten zu Ihren persönlichen Wünschen passt.

-

Finden Sie heraus, welches Modell für Sie am lukrativsten ist und wie Sie sich gegen Risiken wie eine Anbieterinsolvenz zuverlässig absichern.

-

Sie erhalten eine klare Schritt-für-Schritt-Anleitung, wie Sie den Wert Ihres Hauses ermitteln und den richtigen Partner für Ihre Pläne finden.

Inhaltsverzeichnis

-

Was ist eine Immobilienverrentung und warum ist ein Vergleich so wichtig?

-

Die gängigsten Modelle der Immobilienverrentung im direkten Vergleich

-

Welches Modell ist lukrativ? Vor- und Nachteile für Ihre Entscheidung

-

Warum RentePlusImmobilie Ihr idealer Partner beim Vergleich ist

Was ist eine Immobilienverrentung und warum ist ein Vergleich so wichtig?

Ihr Zuhause ist mehr als nur vier Wände. Es ist ein Ort voller Erinnerungen und das Ergebnis jahrzehntelanger Arbeit. Doch es ist auch ein erhebliches Vermögen, das oft ungenutzt bleibt, während die Rente vielleicht knapper ausfällt als erhofft. Hier setzt die Immobilienverrentung an: Sie verwandeln Ihr Haus oder Ihre Wohnung in eine sichere Geldquelle und bleiben trotzdem darin wohnen. Das ist ein cleverer Weg, um finanzielle Sorgen gegen mehr Lebensqualität zu tauschen.

Gerade jetzt könnte der Zeitpunkt für diese Überlegung ideal sein. Viele Immobilienexperten gehen davon aus, dass sich die Immobilienpreise bis zum Jahr 2026 auf einem stabilen, hohen Niveau einpendeln werden. Das schafft ein sehr lukratives Zeitfenster, um das in Ihrer Immobilie gebundene Vermögen zu optimalen Konditionen freizusetzen, bevor demografische Veränderungen den Markt langfristig beeinflussen könnten.

Im Klartext bedeutet das: Sie nutzen das Vermögen, das in Ihren Wänden steckt, um sich Wünsche zu erfüllen, den Lebensstandard zu sichern oder für Pflege vorzusorgen – und das alles, ohne Ihr vertrautes Umfeld verlassen zu müssen.

Das Wichtigste in Kürze: Ihre Vorteile auf einen Blick

-

Finanzielle Freiheit: Sie erhalten je nach Modell eine zusätzliche monatliche Rente oder eine hohe Einmalzahlung für Ihre Wünsche, wie Reisen oder Renovierungen.

-

Sicherheit im eigenen Zuhause: Ihr lebenslanges Wohnrecht wird rechtlich absolut sicher im Grundbuch verankert. Niemand kann Sie zwingen, auszuziehen.

-

Keine Schuldenfalle: Im Gegensatz zu einem Bankkredit müssen Sie keine Raten zurückzahlen. Sie bleiben finanziell unabhängig und unbeschwert.

Die Welt der Immobilienverrentung ist dabei vielfältig. Es gibt verschiedene Modelle wie den Teilverkauf, die Leibrente oder den Nießbrauch. Eine gute Übersicht darüber, was eine Immobilienverrentung im Detail ist und welche Grundformen existieren, findet sich auch auf Wikipedia. Doch die Details sind entscheidend, denn nicht jedes Modell passt zu jeder Lebenssituation. Ein sorgfältiger Immobilienverrentung Vergleich ist daher kein optionaler Schritt, sondern die wichtigste Grundlage für eine sichere und zufriedenstellende Entscheidung für Ihren Ruhestand.

Für wen eignet sich die Immobilienverrentung besonders?

Stellen Sie sich das Ehepaar Braun vor. Beide sind Anfang 70, das Haus ist abbezahlt, aber die Rente reicht nur für das Nötigste. Sie träumen von einer langen Seereise und möchten ihr Bad barrierefrei umbauen. Ein Verkauf mit Umzug kam für sie nicht infrage. Durch einen Teilverkauf ihrer Immobilie erhielten sie eine Einmalzahlung von 120.000 €, konnten ihre Pläne verwirklichen und wohnen weiterhin glücklich in ihrem Zuhause.

Dieses Modell ist eine tolle Lösung für Senioren, die keine direkten Erben haben oder deren Kinder weit entfernt leben und kein Interesse an der Übernahme des Elternhauses haben. Es ermöglicht Ihnen, Ihr Vermögen selbst zu nutzen, anstatt es unberührt zu lassen. Ebenso komfortabel ist die Verrentung zur Finanzierung von altersgerechten Umbauten oder zur Deckung von Pflegekosten. So sichern Sie sich die bestmögliche Versorgung in Ihrer gewohnten und geliebten Umgebung.

Letztlich geht es um Selbstbestimmung. Ein professioneller Immobilienverrentung Vergleich stellt sicher, dass Sie genau das Modell finden, das zu Ihren Finanzen, Wünschen und Ihrer Zukunftsplanung passt. Nutzen Sie gerne unsere kostenlose und unverbindliche Erstberatung, um Ihre persönlichen Möglichkeiten in Ruhe zu besprechen.

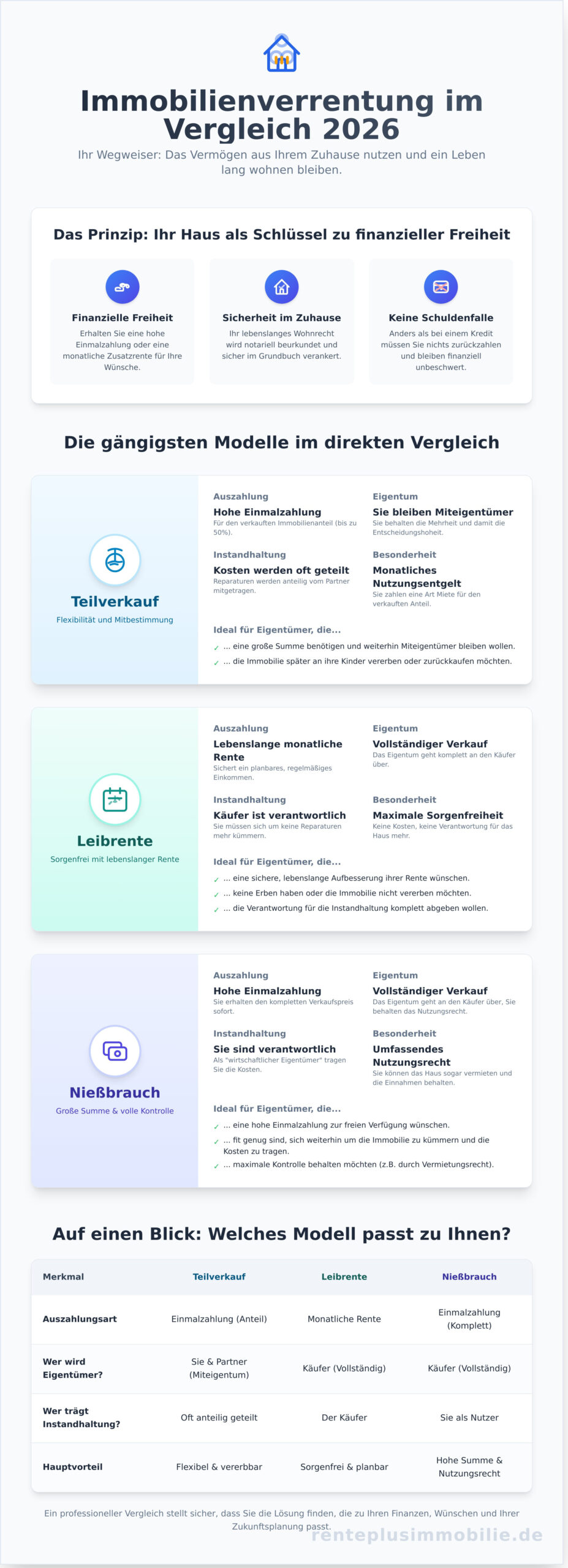

Die gängigsten Modelle der Immobilienverrentung im direkten Vergleich

Die Entscheidung für eine Immobilienverrentung ist eine sehr persönliche. Es gibt nicht das eine, beste Modell für jeden, sondern nur das Modell, das perfekt zu Ihren Wünschen, Ihren Plänen und Ihrer Lebenssituation passt. Um Ihnen die Orientierung zu erleichtern, stellen wir Ihnen die vier gängigsten Wege vor. Ein sorgfältiger Immobilienverrentung Vergleich ist der erste und wichtigste Schritt zu mehr finanzieller Freiheit im Alter.

Leibrente und Nießbrauch: Die Klassiker der Sicherheit

Wenn für Sie absolute Sorgenfreiheit und eine planbare, lebenslange Zusatzrente im Vordergrund stehen, sind diese beiden Modelle oft die erste Wahl. Sie übertragen das vollständige Eigentum an Ihrer Immobilie und erhalten im Gegenzug maximale Sicherheit.

-

Die Leibrente: Hier verkaufen Sie Ihr Haus an einen Anbieter und erhalten dafür eine garantierte, lebenslange monatliche Rente. Ihr Wohnrecht wird dabei notariell im Grundbuch verankert. Das heißt für Sie konkret: Sie bekommen jeden Monat Geld und müssen sich um nichts mehr kümmern. Größere Reparaturen, wie etwa eine neue Heizung, übernimmt der neue Eigentümer. Das ist sehr komfortabel.

-

Der Nießbrauch: Ähnlich wie bei der Leibrente verkaufen Sie Ihre Immobilie, sichern sich aber neben dem lebenslangen Wohnrecht auch ein Nießbrauchrecht. Im Klartext bedeutet das: Sie dürfen nicht nur darin wohnen, sondern die Immobilie auch wirtschaftlich nutzen. Sollten Sie also später in eine Seniorenresidenz umziehen, könnten Sie Ihr Haus vermieten und die Mieteinnahmen für sich behalten. Eine sehr clevere Absicherung für die Zukunft.

Der große Vorteil beider Modelle liegt in der klaren Übertragung der Verantwortung. Sie geben die Last der Instandhaltung ab und genießen einen unbeschwerten Ruhestand in Ihrem vertrauten Zuhause.

Teilverkauf und Umkehrhypothek: Flexibilität für Eigentümer

Möchten Sie eine größere Summe auf einmal erhalten und weiterhin Miteigentümer bleiben oder die volle Kontrolle behalten? Dann könnten diese flexibleren Modelle für Sie interessant sein. Hier steht die schnelle Verfügbarkeit von Kapital im Fokus.

-

Der Teilverkauf: Hier verkaufen Sie nur einen Anteil Ihres Hauses, zum Beispiel 20 % oder 30 %, und erhalten dafür eine Einmalzahlung. Sie bleiben Miteigentümer und behalten die Entscheidungshoheit. Faktisch und nüchtern betrachtet, zahlen Sie für den verkauften Anteil eine Art monatliche Miete, das sogenannte Nutzungsentgelt. Für die Instandhaltung des gesamten Hauses sind weiterhin Sie verantwortlich.

-

Die Umkehrhypothek: Dieses Modell ist im Grunde ein Darlehen mit Ihrer Immobilie als Sicherheit. Eine Bank oder Versicherung zahlt Ihnen einen Kredit als Einmalbetrag oder in monatlichen Raten aus. Der Clou: Zinsen und Tilgung werden erst am Ende fällig – also nach Ihrem Tod oder bei einem endgültigen Auszug. Beachten Sie hierbei, dass die Zinsen über die Jahre die Gesamtschuld erhöhen.

Jedes Modell hat also einen anderen Schwerpunkt bei Sicherheit, Flexibilität und Ertrag. Die Wahl hängt stark von Ihrer persönlichen Finanzplanung ab. Welches Modell das richtige für Ihre individuelle Situation ist, lässt sich am besten in einem persönlichen Gespräch klären. Nutzen Sie unsere kostenlose Erstberatung, um Ihre Möglichkeiten unverbindlich und in aller Ruhe zu prüfen.

Welches Modell ist lukrativ? Vor- und Nachteile für Ihre Entscheidung

Die Entscheidung für eine Immobilienverrentung ist ein großer Schritt, der wohlüberlegt sein will. Eine zentrale Frage lautet dabei: Welches Modell bringt mir finanziell den größten Vorteil und die höchste Sicherheit? Die Antwort ist sehr persönlich und hängt von Ihren individuellen Zielen ab. Möchten Sie eine hohe Einmalzahlung für eine große Anschaffung oder eine verlässliche monatliche Rente, um Ihre Lebenshaltungskosten zu decken?

Gegenüberstellung: Wo erhalten Sie die höchste Auszahlung?

Um diese Frage zu beantworten, betrachten wir die drei gängigsten Modelle. Bei einer Leibrente erhalten Sie eine lebenslange monatliche Zahlung. Da der Anbieter mit einer hohen Lebenserwartung kalkuliert, fallen diese Zahlungen oft moderater aus. Die Zeitrente ist auf einen festen Zeitraum begrenzt, zum Beispiel 10 oder 15 Jahre, weshalb die monatlichen Beträge hier in der Regel höher sind.

Die höchste Sofortauszahlung erzielen Sie fast immer mit dem Teilverkauf. Hier verkaufen Sie einen Anteil Ihrer Immobilie (bis zu 50 %) zum aktuellen Marktwert und erhalten die Summe direkt ausgezahlt. Ein Beispiel: Das Ehepaar Meier besitzt ein Haus im Wert von 500.000 €. Sie entscheiden sich für einen Teilverkauf von 40 % und erhalten umgehend 200.000 € auf ihr Konto. Diese Summe wäre über eine klassische Rentenzahlung kaum zu erreichen.

Sicherheits-Check: Was passiert bei einer Insolvenz des Anbieters?

Diese Sorge ist verständlich, doch bei seriösen Anbietern absolut unbegründet. Der entscheidende Sicherheitsanker ist die notarielle Absicherung im Grundbuch. Ihr lebenslanges Wohnrecht oder das umfassendere Nießbrauchrecht wird an erster Stelle im Grundbuch eingetragen.

Das heißt für Sie konkret: Ihr Recht, in Ihrem Zuhause zu wohnen, ist stärker als die Ansprüche aller anderen Gläubiger. Selbst im unwahrscheinlichen Fall einer Insolvenz des Anbieters kann Ihnen niemand Ihr Zuhause nehmen. Diese Absicherung ist das Fundament jedes vertrauenswürdigen Modells.

Clever kombiniert: Wann sich eine Einmalzahlung mehr lohnt als eine Rente.

Eine monatliche Zusatzrente ist ideal, um laufende Kosten zu decken. Eine hohe Einmalzahlung ist hingegen oft die bessere Lösung für größere Vorhaben. Viele unserer Kunden nutzen sie, um:

-

Bestehende Restschulden oder einen alten Kredit abzulösen.

-

Das Haus altersgerecht umzubauen (z. B. eine ebenerdige Dusche).

-

Ihren Kindern oder Enkeln eine größere finanzielle Unterstützung zukommen zu lassen.

-

Sich lang gehegte Träume wie eine ausgedehnte Reise zu erfüllen.

Eine Einmalzahlung schenkt Ihnen maximale Flexibilität und die Freiheit, über Ihr Vermögen sofort selbst zu bestimmen.

Vorteile für Senioren: Warum diese Modelle so wertvoll sind

Abgesehen vom Finanziellen bieten diese Modelle einen unschätzbaren emotionalen Wert. Sie bleiben in Ihrer vertrauten Nachbarschaft, pflegen Ihre sozialen Kontakte und behalten Ihre gewohnte Lebensqualität. Sie erlangen finanzielle Unabhängigkeit, ohne Ihre Kinder um Hilfe bitten zu müssen. Zudem ist die Immobilienrente oft steuerlich attraktiv, da bei der Leibrente nur ein geringer Ertragsanteil versteuert wird.

Worauf Sie achten sollten: Risiken sachlich betrachtet

Bei einem Teilverkauf profitieren Sie von zukünftigen Wertsteigerungen nur noch mit dem Anteil, der Ihnen gehört. Die Kosten für Notar und Gutachter werden von den meisten seriösen Partnern übernommen, dies sollten Sie aber immer vorab klären. Der wichtigste Schritt ist jedoch ein sorgfältiger Immobilienverrentung Vergleich. Die Konditionen der Anbieter unterscheiden sich teils deutlich. Nehmen Sie sich die Zeit, das für Sie passende Angebot zu finden.

Das Wichtigste in Kürze: Die Wahl des Modells hängt stark von Ihrem Alter, dem Wert Ihrer Immobilie und Ihren persönlichen Wünschen ab. Eine pauschale Empfehlung gibt es nicht. Deshalb ist eine persönliche und unabhängige Beratung, der Schlüssel zu einer Entscheidung, mit der Sie sich langfristig wohl und sicher fühlen.

Wir unterstützen Sie gerne dabei, die beste Lösung für Ihre Situation zu finden. Nutzen Sie unsere kostenlose und unverbindliche Beratung von RentePlusImmobilie.de.

Praktische Schritte: So finden Sie den passenden Anbieter

Die Entscheidung für eine Immobilienverrentung ist ein bedeutender Schritt, der wohlüberlegt sein will. Es geht um Ihr Zuhause und Ihre finanzielle Zukunft. Doch keine Sorge: Mit einer klaren Vorgehensweise finden Sie sicher und gut informiert das Modell, das perfekt zu Ihren Wünschen passt. Wir zeigen Ihnen in vier einfachen Schritten, wie Sie vorgehen.

Schritt 1: Den Wert der eigenen Immobilie neutral schätzen lassen

Alles beginnt mit einer soliden Grundlage: dem tatsächlichen Wert Ihres Hauses oder Ihrer Wohnung. Ein unabhängiges und zertifiziertes Gutachten ist hierfür unerlässlich. Dieses Gutachten stellt sicher, dass alle späteren Angebote auf einer fairen und realistischen Basis kalkuliert werden. Es schützt Sie vor zu niedrigen Bewertungen und gibt Ihnen eine starke Verhandlungsposition.

Schritt 2: Die eigenen Ziele definieren

Was möchten Sie mit dem freigesetzten Kapital erreichen? Diese Frage ist entscheidend, denn sie bestimmt, welches Verrentungsmodell für Sie infrage kommt. Möchten Sie sich einen großen Traum erfüllen, wie eine Weltreise oder ein neues Wohnmobil? Dann ist eine hohe Einmalzahlung die richtige Wahl. Oder möchten Sie Ihre monatliche Rente dauerhaft aufbessern, um die alltäglichen Kosten sorgenfrei zu decken und sich öfter etwas gönnen zu können? Dann ist eine lebenslange Zusatzrente ideal. Nehmen Sie sich Zeit, Ihre Wünsche klar zu formulieren.

Schritt 3: Das Gespräch mit der Familie suchen

Ihr Zuhause ist oft auch ein emotionaler Ort für Ihre Kinder und Enkelkinder. Deshalb ist es wichtig, Ihre Pläne offen und ehrlich zu besprechen. Erklären Sie Ihre Beweggründe und nehmen Sie eventuelle Sorgen ernst. Ein offenes Gespräch schafft Verständnis und verhindert zukünftige Konflikte. Es geht um Ihre Selbstbestimmung und Ihre Lebensqualität im Alter.

Das Gespräch mit den Kindern: Ein Beispiel von Herrn Meier

Herr Meier (74) aus München hat es so gemacht: Er lud seine beiden Kinder zum Kaffee ein und erklärte ihnen ruhig: „Dieses Haus ist das Ergebnis meiner lebenslangen Arbeit. Ich möchte die Früchte dieser Arbeit jetzt genießen und nicht erst, wenn ich sie nicht mehr erleben kann.“ Er versicherte ihnen, dass sein lebenslanges Wohnrecht im Grundbuch verankert wird. Das heißt konkret: Niemand kann ihn jemals aus seinem Zuhause drängen. Diese Transparenz und die rechtliche Sicherheit beruhigten seine Kinder sofort.

Schritt 4: Mehrere Angebote einholen und durch Experten prüfen lassen

Holen Sie sich immer Angebote von verschiedenen Anbietern ein. Nur so können Sie die Konditionen wirklich vergleichen. Ein sorgfältiger Immobilienverrentung Vergleich ist hier der Schlüssel zum Erfolg. Schauen Sie dabei nicht nur auf die Auszahlungssumme, sondern auch auf die vertraglichen Details wie die Regelungen zur Instandhaltung. Lassen Sie die Angebote von einem unabhängigen Experten, zum Beispiel einem auf Immobilienrecht spezialisierten Anwalt oder uns, prüfen. So stellen Sie sicher, dass Sie alle Klauseln verstehen und eine fundierte Entscheidung treffen.

Ein wertvoller Tipp dabei ist, auch die Online-Bewertungen der Anbieter zu prüfen. Seriöse Unternehmen legen Wert auf eine positive Reputation und nutzen oft spezialisierte Software, um Kundenfeedback sichtbar zu machen.

Notar und Vertrag: Ihre rechtliche Absicherung

In Deutschland ist bei Immobiliengeschäften ein Notartermin gesetzlich vorgeschrieben. Das ist eine sehr gute Nachricht für Sie! Der Notar agiert als neutrale Instanz und stellt sicher, dass der Vertrag fair ist und Ihre Rechte, insbesondere Ihr Wohnrecht, absolut sicher im Grundbuch verankert werden. Er erklärt Ihnen jeden Paragrafen verständlich und beantwortet all Ihre Fragen, bevor Sie unterschreiben.

Checkliste für den Vertrag: Diese Klauseln müssen enthalten sein:

-

Exakte Auszahlungssumme: Genaue Festlegung der Einmalzahlung und/oder der monatlichen Rente.

-

Garantie des Wohnrechts: Eine detaillierte Beschreibung Ihres lebenslangen Wohnrechts oder Nießbrauchrechts.

-

Absicherung im Grundbuch: Die Zusage, dass Ihr Recht an erster Stelle im Grundbuch eingetragen wird. Das ist Ihre wichtigste Garantie.

-

Instandhaltung: Eine klare Regelung, wer für zukünftige Reparaturen und Instandhaltungsmaßnahmen verantwortlich ist.

Für eine vollständige Übersicht aller wichtigen Punkte, nutzen Sie unseren Leitfaden Immobilienrente für weitere Details.

Der Weg zur passenden Immobilienrente muss nicht kompliziert sein. Gerne helfen wir Ihnen dabei, verschiedene Angebote zu verstehen und die beste Entscheidung für Ihre Zukunft zu treffen. Nutzen Sie unsere kostenlose und unverbindliche Beratung.

Warum RentePlusImmobilie Ihr idealer Partner beim Vergleich ist

Die Entscheidung für eine Immobilienverrentung ist eine der wichtigsten Ihres Lebens. Es geht um Ihr Zuhause, Ihr Lebenswerk und Ihre finanzielle Zukunft. In diesem komplexen Prozess benötigen Sie einen Partner, der nicht nur den Markt kennt, sondern vor allem Ihre Bedürfnisse versteht. Genau hier setzen wir bei RentePlusImmobilie.de an: Wir sind Ihr unabhängiger Lotse, der Sie sicher durch alle Optionen führt.

Unsere Philosophie basiert auf vier einfachen, aber entscheidenden Grundsätzen:

-

Unsere Unabhängigkeit ist Ihr größter Vorteil: Wir sind keinem Anbieter, keiner Bank und keinem Investor verpflichtet. Das heißt für Sie konkret: Wir suchen nicht das Produkt, das einem Anbieter den meisten Gewinn bringt, sondern die Lösung, die für Sie am sichersten und lukrativsten ist. Ein fairer Immobilienverrentung Vergleich ist nur auf dieser neutralen Basis möglich.

-

Wir sprechen Ihre Sprache: Begriffe wie Nießbrauchrecht, Rückmietverkauf oder Leibrente können verwirrend sein. Wir übersetzen für Sie das Fachchinesisch in verständliche Sprache. So wissen Sie zu jeder Zeit genau, worum es geht und können eine fundierte Entscheidung treffen.

-

Individuelle Beratung für Ihr Leben: Ihre Lebenssituation ist einzigartig. Vielleicht möchten Sie wie das Ehepaar Braun endlich die lang ersehnte Weltreise nachholen oder wie Herr Meier Ihr Haus barrierefrei umbauen. Es gibt keine Standardlösung, die für jeden passt. Wir hören Ihnen genau zu und finden das Modell, das wirklich zu Ihren Plänen und Wünschen passt.

-

Begleitung vom ersten Gedanken bis zum Notar: Wir lassen Sie nicht allein. Vom ersten unverbindlichen Gespräch, über die sorgfältige Prüfung aller Angebote bis hin zur gemeinsamen Vorbereitung des Notartermins – wir sind an Ihrer Seite und stellen sicher, dass alles zu Ihrer vollsten Zufriedenheit geregelt wird.

Kostenlose Beratung und Expertise aus München

Von unserem Sitz in München aus beobachten unsere Experten den gesamten deutschen Markt für Immobilienverrentung. Wir kennen die seriösen Anbieter, deren Konditionen und die Fallstricke, die es zu vermeiden gilt. Diese Expertise nutzen wir, um für Sie die besten Angebote herauszufiltern. Sie müssen sich nicht selbst durch den Angebotsdschungel kämpfen. Wir übernehmen diese Arbeit für Sie – kompetent, diskret und für Sie völlig kostenfrei. Viele zufriedene Kunden haben mit unserer Hilfe bereits den Weg in einen finanziell unbeschwerten Ruhestand gefunden. Nutzen Sie die kostenlose Beratung von RentePlusImmobilie.de und lassen Sie uns gemeinsam Ihre Möglichkeiten prüfen.

Fazit: Starten Sie unbeschwert in Ihren neuen Lebensabschnitt

Ein sorgfältiger Vergleich ist mehr als nur ein Zahlenspiel. Er ist der erste, entscheidende Schritt in einen selbstbestimmten und finanziell sorgenfreien Ruhestand. Es geht darum, das in Ihrem Zuhause gebundene Vermögen clever zu nutzen, ohne Ihre vertraute Umgebung aufgeben zu müssen. Sie gewinnen finanzielle Freiheit zurück und können Ihr Leben nach Ihren eigenen Vorstellungen gestalten – mit der Sicherheit, alles richtig und wohlüberlegt entschieden zu haben.

Blicken Sie voller Zuversicht nach vorn. Die Möglichkeit, Ihren Ruhestand aktiv und ohne Geldsorgen zu genießen, liegt in Ihren Händen. Fordern Sie jetzt Ihr unverbindliches Informationspaket an und machen Sie den ersten Schritt.

Die richtige Entscheidung für Ihren Ruhestand treffen

Die Zukunft des eigenen Zuhauses zu gestalten, ist eine sehr persönliche und weitreichende Entscheidung. Wie unser Artikel gezeigt hat, gibt es nicht das eine, perfekte Modell. Die beste Lösung hängt immer von Ihrer individuellen Lebenssituation und Ihren Wünschen ab – ob Sie eine größere Einmalsumme für lang gehegte Träume oder eine sichere Zusatzrente für den Alltag anstreben.

Ein sorgfältiger Immobilienverrentung Vergleich ist daher der wichtigste Schritt, um finanzielle Nachteile zu vermeiden und das lukrativste Angebot zu finden. So stellen Sie sicher, dass Ihr lebenslanges Wohnrecht im Grundbuch verankert wird und Sie die Kontrolle behalten.

Als Spezialisten für die Bedürfnisse der Generation 65+ begleiten wir von RentePlusImmobilie Sie seit 2020 auf diesem Weg. Wir stehen für eine transparente, unabhängige Expertenberatung ohne jeden Verkaufsdruck. Lassen Sie sich jetzt unabhängig beraten und vergleichen Sie Ihre Optionen, um Ihren Ruhestand sorgenfrei und finanziell selbstbestimmt in Ihren vertrauten vier Wänden zu genießen.

Häufig gestellte Fragen zur Immobilienverrentung (FAQ)

Kann ich bei einer Immobilienverrentung wirklich lebenslang in meinem Haus bleiben?

Ja, das ist absolut garantiert. Ihr lebenslanges Recht, in Ihrer vertrauten Umgebung zu wohnen, wird als Wohnrecht oder als umfassenderes Nießbrauchrecht notariell beurkundet. Im Klartext bedeutet das: Dieses Recht wird an erster Stelle im Grundbuch eingetragen. Damit ist es rechtlich absolut sicher und gilt auch dann, wenn der neue Eigentümer die Immobilie verkaufen sollte.

Was passiert mit der Immobilienrente, wenn ich früher versterbe?

Das hängt vom gewählten Modell ab. Bei einer klassischen Leibrente enden die Zahlungen mit dem Tod. Viele Verträge bieten jedoch eine Absicherung für den Partner oder eine Mindestlaufzeit, sodass Zahlungen für einen bestimmten Zeitraum weiterfließen. Beim Teilverkauf wird der verkaufte Anteil am Haus verrechnet und der Restwert, der Ihnen noch gehört, geht vollständig an Ihre Erben über.

Muss ich mein Haus bei einem Teilverkauf weiterhin selbst instand halten?

Ja, für die laufende Instandhaltung sind in der Regel weiterhin Sie verantwortlich. Das heißt für Sie konkret: Kleinere Reparaturen oder Schönheitskorrekturen übernehmen Sie als Bewohner. Größere, wertsteigernde Sanierungen, wie zum Beispiel ein neues Dach, werden üblicherweise anteilig zwischen Ihnen und dem Käufer aufgeteilt. Diese Details werden klar im Vertrag geregelt.

Wie hoch sind die Kosten für einen Vergleich der Immobilienverrentung?

Ein erster, fundierter Immobilienverrentung Vergleich ist für Sie in der Regel kostenfrei. Seriöse Partner wie wir bieten Ihnen eine unverbindliche Beratung und eine transparente Gegenüberstellung der Modelle, ohne dass für Sie Kosten entstehen. Erst wenn Sie sich für ein Modell entscheiden und der Vertrag beim Notar aufgesetzt wird, fallen Gebühren für den Notar, den Gutachter und den Grundbucheintrag an.

Ist eine Immobilienrente auch möglich, wenn das Haus noch nicht ganz abbezahlt ist?

Ja, das ist in den meisten Fällen eine sehr komfortable Lösung. Die noch offene Restschuld bei der Bank wird direkt aus der Auszahlungssumme der Immobilienverrentung beglichen. Sie werden auf einen Schlag schuldenfrei und erhalten den verbleibenden Betrag zur freien Verfügung. So können Sie sich im Alter von alten finanziellen Lasten befreien.

Was ist der Unterschied zwischen Wohnrecht und Nießbrauch im Klartext?

Beide Rechte sichern Ihnen das lebenslange Wohnen in Ihrer Immobilie, aber der Nießbrauch ist deutlich flexibler. Ein reines Wohnrecht erlaubt es Ihnen, selbst im Haus zu wohnen. Der Nießbrauch geht weiter. Das heißt für Sie konkret: Sollten Sie später zum Beispiel in eine Pflegeeinrichtung ziehen, könnten Sie Ihr Haus mit einem Nießbrauchrecht vermieten und die Mieteinnahmen für sich behalten. Das ist eine tolle Option für mehr finanzielle Freiheit.

Kann das Sozialamt auf die Immobilienrente zugreifen?

Ja, sollten Sie pflegebedürftig werden und Sozialleistungen beantragen, wird die Immobilienrente als Einkommen oder Vermögen angerechnet. Eine monatliche Rentenzahlung gilt als Einkommen, eine Einmalzahlung als Vermögen. Es gibt jedoch gesetzliche Freibeträge (Schonvermögen), die geschützt sind. Für eine alleinstehende Person liegt dieser Freibetrag seit dem 1. Januar 2023 bei 10.000 €.

Werden meine Kinder durch eine Immobilienverrentung enterbt?

Nein, Ihre Kinder werden nicht enterbt, aber ihr späteres Erbe fällt anders aus. Je nach Modell vererben sie den Teil des Immobilienwertes, der Ihnen noch gehört. Beim Teilverkauf ist das zum Beispiel der prozentuale Anteil, den Sie nicht verkauft haben. Eine clevere Vorgehensweise ist es, die Kinder frühzeitig in die Überlegungen einzubeziehen. Offene Gespräche schaffen Klarheit und sichern den Familienfrieden.

{kind=link}

{kind=link}

{kind=link}