Der Ertragsanteil in der Leibrente: Bedeutung, Höhe und Tabelle

Aktualisiert am 16/01/2025

Der Ertragsanteil einer Leibrente bestimmt den steuerpflichtigen Teil der Rentenzahlungen und richtet sich nach dem Alter des Empfängers bei Rentenbeginn. Je höher das Alter, desto geringer der Ertragsanteil und somit die steuerliche Belastung. Beispielsweise beträgt der Ertragsanteil bei einem Rentenbeginn im Alter von 65 Jahren 18 %, während er bei 75 Jahren auf 11 % sinkt. Diese Regelung ermöglicht es, die steuerliche Belastung bei Immobilienverrentungen durch Leibrenten individuell abzuschätzen.

Für viele Menschen, die sich mit dem Thema “Immobilienverrentung” auseinandersetzen ist die Frage danach, wie hoch die steuerliche Belastung durch die Vereinbarung einer Leibrente für sie ausfällt, von wesentlicher Bedeutung.

Besondere Relevanz kommt bei der Betrachtung der Leibrente als Verrentungsmodell der Einkommensteuer zu. Für diese Steuerart ist der sogenannte “Ertragsanteil” der Leibrente relevant. Was darunter genau zu verstehen ist, beleuchtet der nachfolgende Artikel.

Das Wichtigste in Kürze

- Das Leibrentenmodell beinhaltet den Verkauf einer Immobilie mit Rente oder kombinierter Zahlung als Gegenleistung.

- Der steuerpflichtige "Ertragsanteil" der Leibrente variiert je nach Alter des Rentenempfängers zu Rentenbeginn.

- Bei der Besteuerung der Leibrente können Werbungskosten abgezogen werden.

Die Leibrente

Der Verkauf einer Immobilie gegen Leibrente ist ein klassisches Verrentungsmodell, auf das wir im Allgemeinen bereits eingegangen sind im Artikel “Die Immobilien-Leibrente: Einführung, Berechnung, Varianten, Tipps“.

Ablauf der Immobilienverrentung nach dem Modell “Leibrente”

Verrentet ein Immobilieneigentümer seine Immobilie über ein Leibrentenmodell, verkauft er seine Immobilie im Ganzen und erhält den vereinbarten Kaufpreis als Rentenzahlung. Eine weitere Möglichkeit besteht darin, den Kaufpreis aufzuteilen und eine sofortige Einmalzahlung zu erhalten und den Restkaufpreis als Rentenzahlung über einen vorher festgelegten Zeitraum zu erhalten.

Der Kaufpreis wird über ein unabhängiges Sachverständigengutachten ermittelt, von dem dann der Wert des Wohnrechts und damit der Wert des unentgeltlichen Wohnens der (Vor-) Eigentümer abgezogen wird.

Juristische Basis der Leibrente sind die §§ 759 BGB ff. Hierin ist festgelegt, dass eine Leibrente eine wiederkehrende Zahlung (Rente) ist, die bis zu einem bestimmten Ereignis – meist wird der Tod des Rentenempfängers als Endzeitpunkt festgelegt – gezahlt wird. Da es sich beim Kauf einer Immobilie um ein beurkundungspflichtiges Geschäft handelt, wird der Kaufvertrag vor einem Notar abgeschlossen. Im Kaufvertrag verpflichtet sich der Käufer der Immobilie die vereinbarte Rente bis zum vereinbarten Zeitpunkt zu zahlen. Weitere Nebenabreden wie etwa das lebenslange Wohnrecht, die Verpflichtung zur Instandhaltung, Pflege des Gartens etc. werden ebenfalls vertraglich festgelegt und geben die nötige Sicherheit, die gerade fürs Älterwerden wünschenswert ist.

Varianten des Leibrentenmodells

Im Normalfall wird die Immobilie an den Käufer verkauft, der den Kaufpreis über die Rentenzahlung begleicht. Gleichzeitig wird ein lebenslanges Wohnrecht im Grundbuch eingetragen. Auf dieses kann auch verzichtet werden – etwa, um in ein altersgerechtes Wohnheim oder eine kleinere Wohnung zu ziehen.

Auch die Aufteilung des Kaufpreises in eine Einmalzahlung bei Kaufvertragsunterzeichnung und Rentenzahlungen im Nachgang stellt eine Variante dieses Modells dar. Nicht zwingend muss als Laufzeit die restliche Lebensdauer des Immobilienverkäufers vereinbart werden – das ist immer dann relevant, wenn man ohnehin vorhat, irgendwann auszuziehen – etwa, um in einem betreuten Wohnheim zu leben. Zur Folge hat diese Alternative, dass die einzelnen Rentenzahlungen höher ausfallen.

Ertragsanteil

Ertragsanteil: Bedeutung

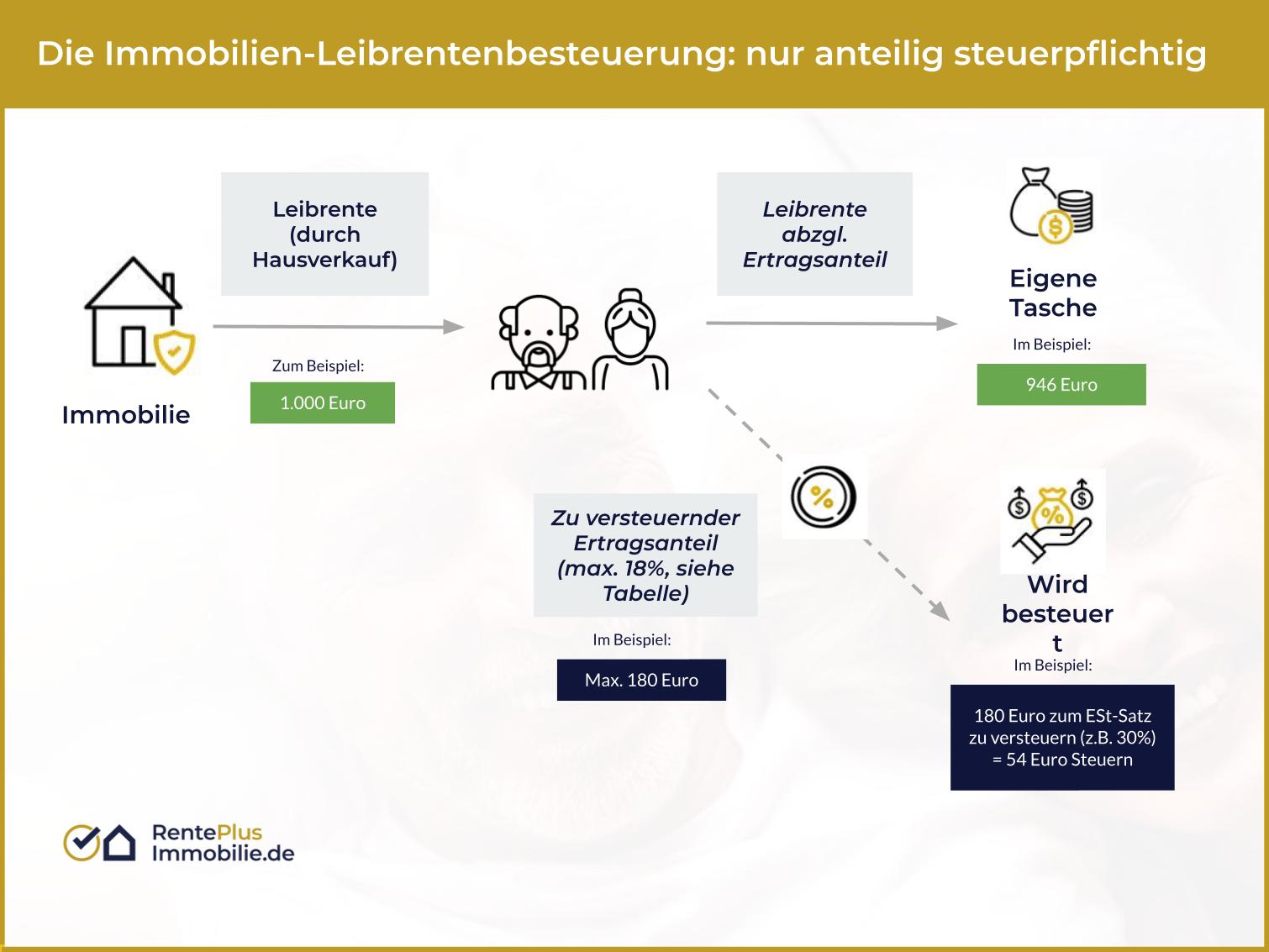

Unter dem sogenannten “Ertragsanteil” versteht man den Anteil einer Leibrente, der nach dem Einkommensteuergesetz steuerbar, das heißt für den Leibrentenbezieher steuerpflichtig ist. Der Ertragsanteil entspricht dabei dem jährlichen Zinsertrag, den der Anteil einbrächte, wenn man ihn anlegen würde.

Ertragsanteil: Höhe

Welcher Teilbetrag der Leibrente nach dem Einkommensteuergesetz als Ertragsanteil steuerbar ist, ist abhängig vom Alter des Leibrentenberechtigten. Als relevantes Datum wird der Beginn des Rentenbezugs herangezogen.

Anhand einer Tabelle, die in § 22 Einkommensteuergesetz enthalten ist, kann der Ertragsanteil bestimmt werden. Als Faustregel kann man sich merken, dass der Ertragsanteil höher ausfällt, je jünger der Rentenbezieher im Zeitpunkt des Rentenantritts ist. Weiterer Aspekt ist die Laufzeit der Leibrente: handelt es sich um eine lebenslange Leibrente, wird sie steuerlich anders behandelt als wenn es sich um eine zeitlich befristete Leibrente handelt.

Ertragsanteil: Tabelle

Die folgende Tabelle zeigt auf, in welchem Alter welche Versteuerung bezogen auf den Leibrenten-Empfänger zu zahlen ist.

Beispiel: Nehmen wir an, der Leibrentenbezieher war zu Beginn der Leibrente 65 Jahre alt, dann muss er 18 % der Leibrente zu seinen anderen Einkünften hinzuzählen. Diese Einkünfte könnten dann ggfls. steuerpflichtig sein – es kommt hier wie immer auf den steuerlichen Grundfreibetrag in der Einkommenssteuererklärung an.

Unter diesem Link kann § 22 EStG und die offizielle Ertragsanteiltabelle abgerufen werden: https://www.gesetze-im-internet.de/estg/__22.html

Ertragsanteil: Werbungskosten

Im Rahmen der Besteuerung der Leibrente ist auch die Frage von Werbungskosten relevant. Unter “Werbungskosten” versteht man im Rahmen der Besteuerung von Renten grundsätzlich alles, was der Rentenbezieher aufwenden muss, um seine Rente zu erwerben, zu sichern oder zu erhalten.

Gem. § 9a EstG wird von den Renteneinnahmen ein Werbungskostenpauschbetrag in Höhe von € 102 abgezogen, wenn keine weitergehenden Werbungskosten geltend gemacht werden. Aber auch das Ansetzen von höheren Beträgen ist möglich. Demnach können im Rahmen der zu erstellenden Einkommensteuererklärung von dem steuerpflichtigen Rentenanteil (und ggf. weiteren steuerpflichtigen Einnahmen) sowohl über den Pauschbetrag hinausgehende Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen abgesetzt werden.

Klassischerweise entstehen Werbungskosten für Rentenbezieher etwa durch den Einsatz eines “Rentenberaters”, dessen Kosten steuerlich zum Beispiel als Werbungskosten absetzbar sind. Aber auch Prozesskosten, die dadurch entstehen, dass Rentenansprüche eingeklagt werden, werden als Werbungskosten anerkannt.

Allgemeine Informationen zur Besteuerung von Alterseinkünften

In diesem Artikel haben wir die Leibrente als Teilmenge einer möglichen Rente bzw. Alterseinkunftart behandelt. Einen guten allgemeinen Überblick zum Thema “Besteuerung von Alterseinkünften” bietet die gleichnamige Informationsbroschüre des Bundesfinanzministeriums aus dem Jahr 2019, die unter diesem Link abrufbar ist.

Ab Seite 14 können der Broschüre insbesondere Informationen zum Thema “Leibrente in Bezug auf Immobilienverrentung” entnommen werden, denn bei dieser Rentenart handelt es sich um (oft) lebenslange Leibrenten, die nicht aus den gesetzlichen Alterssicherungssystemen stammen.

Fazit

Hinsichtlich der Besteuerung von Renteneinkünften gibt es einiges zu beachten. Wir empfehlen deshalb die Konsultation eines erfahrenen Steuerberaters, der sich des individuellen Einzelfalls kompetent annehmen kann. Alle Fragen rund um das Thema “Immobilienverrentung” und vor allem den Themenkreis “Leibrente” können unserer unabhängigen Informationsplattform www.renteplusimmobilie.de entnommen werden.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".