Grundbucheintrag für das Wohnrecht: Ihre Sicherheit im eigenen Zuhause 2026

12/05/2026

Nießbrauch & Steuerfreibetrag: So übertragen Sie Ihre Immobilie 2026 steuersparend

14/05/2026

Artikel von

Janine Hardi

Janine Hardi ist Gründerin von RentePlusImmobilie.de und seit 2003 zugelassene Rechtsanwältin. Spezialisiert ist Frau Hardi auf Immobilien- und Grundbuchrecht.Die vielfältigen Berührungspunkte zur Immobilienverrentung veranlassten sie dazu, sich intensiv mit diesem Thema zu beschäftigen. Um die Intransparenz auf dem Markt der Immobilienverrentung vor allem für Immobilieneigentümerinnen und -eigentümer zu beheben, verfasste sie den „Leitfaden: Immobilienverrentung“, der Interessierten über die Website www.renteplusimmobilie.de kostenlos zur Verfügung gestellt wird.Im September 2023 ist Frau Hardis Buch “Immobilienverrentung” erschienen, das im juristischen Fachverlag C.H. Beck verlegt wurde. Bestellbar ist das Buch über diesen LinkJanine Hardi ist im Bereich der Immobilienverrentung gefragte Expertin. Sie veröffentlicht regelmäßig Stellungnahmen, wird zu Interviews eingeladen und hält entsprechende Fachvorträge zum Thema Altersfinanzierung.Im Herbst 2022 hat Frau Hardi die Gründung des Bundesverbands Immobilienverrentung initiiert. Bundesverband ImmobilienverrentungFrau Hardi ist als Dozentin für den Fachbereich “Recht” an der Frankfurt School of Finance and Management tätig. Link zur Frankfurt SchoolJanine Hardi lebt mit ihrem Mann und den drei Kindern in München.

Stellen Sie sich vor, Herr Meier hat sein geliebtes Eigenheim über Jahrzehnte hinweg abbezahlt und möchte nun sein monatliches Budget für Reisen und Hobbys aufbessern. Doch eine Sorge lässt ihn nachts nicht schlafen: Wie viel von seinem mühsam aufgebauten Vermögen wird das Finanzamt am Ende einfordern? Das Thema Steuern bei Immobilienverrentung wirkt auf viele Senioren zunächst wie ein undurchdringliches Dickicht aus komplizierten Fachbegriffen. Im Klartext bedeutet das: Die Angst vor versteckten Kosten führt oft dazu, dass besonders attraktive Möglichkeiten für mehr finanzielle Freiheit im Alter ungenutzt bleiben.

Wir verstehen sehr gut, dass Sie sich in dieser wichtigen Lebensphase nach absoluter Sicherheit und Transparenz sehnen. Es ist Ihr gutes Recht, genau zu wissen, welcher Betrag am Ende tatsächlich auf Ihrem Konto landet. In diesem Artikel erfahren Sie auf einfache Weise, wie Sie 2026 von den aktuellen Freibeträgen profitieren und Ihren Erlös clever absichern. Wir geben Ihnen einen klaren Überblick über die Besteuerung von Leibrente, Teilverkauf und Nießbrauch, damit Sie mit einem guten Gefühl in Ihren unbeschwerten Ruhestand starten können.

Wichtigste Erkenntnisse

- Erfahren Sie, wie Sie durch die kluge Gestaltung der Steuern bei Immobilienverrentung Ihre monatliche Liquidität im Jahr 2026 spürbar erhöhen können.

- Verstehen Sie die 10-Jahres-Regel und warum der Verkauf Ihres Eigenheims dank Eigennutzung für Sie oft komplett steuerfrei und damit besonders attraktiv bleibt.

- Entdecken Sie, warum bei einer Leibrente nur ein geringer Ertragsanteil versteuert wird. Im Klartext bedeutet das, dass der Großteil Ihrer monatlichen Auszahlung direkt bei Ihnen bleibt.

- Lernen Sie, wie Sie teure Steuerfallen wie die Grunderwerbsteuer oder Probleme bei Schenkungen clever umgehen und Ihr lebenslanges Wohnrecht rechtlich absichern.

- Nutzen Sie professionelle Planung, um das für Ihre Situation lukrativste Modell zu finden und sorgenfrei in Ihrem gewohnten Zuhause wohnen zu bleiben.

Grundlagen der Steuern bei der Immobilienverrentung 2026

Ehepaar Braun hat fast 40 Jahre in ihrem gemütlichen Haus in München gelebt. Jetzt, mit Anfang 70, möchten sie endlich die Welt sehen und sich keine Sorgen mehr um kostspielige Reparaturen am Dach machen. Sie interessieren sich für die Grundlagen der Immobilienverrentung, um das im Eigenheim gebundene Kapital endlich für ihre Träume freizusetzen. Doch schnell taucht eine quälende Frage auf: Wie viel von dem Geld bleibt nach dem Besuch beim Finanzamt tatsächlich übrig? Die Steuern bei Immobilienverrentung sind ein entscheidender Faktor für Ihre zukünftige finanzielle Freiheit und Lebensqualität.

Es ist ein tolles Gefühl, wenn Sie wissen, dass Ihre finanzielle Flexibilität im Alter gesichert ist. Viele Senioren schrecken jedoch vor dem Thema zurück, weil sie kompliziertes Behördendeutsch und bürokratische Hürden befürchten. Dabei ist die steuerliche Behandlung oft viel freundlicher, als man auf den ersten Blick denkt. Besonders im Jahr 2026 gibt es clevere Wege, wie Sie den Wert Ihrer Immobilie nutzen können, ohne dass der Staat übermäßig zugreift. Es geht schließlich um Ihr Lebenswerk, das Sie über Jahrzehnte hinweg mühsam aufgebaut haben.

Bei der Verrentung gibt es zwei Seiten der Medaille, die Sie kennen sollten. Einerseits geht es um den einmaligen Vorgang des Verkaufs, bei dem unter Umständen eine Spekulationssteuer anfallen könnte. Andererseits fließen bei Modellen wie der Leibrente regelmäßige Zahlungen, die als Einkommen gewertet werden. Im Klartext bedeutet das: Es nützt Ihnen wenig, wenn ein Angebot auf dem Papier lukrativ aussieht, aber ein großer Teil durch Abgaben wieder verloren geht. Eine kluge Planung Ihrer Steuern bei Immobilienverrentung sorgt dafür, dass Ihre tatsächliche Liquidität im Ruhestand maximiert wird.

Das Wichtigste in Kürze: Steuern auf einen Blick

Die steuerliche Belastung hängt stark von Ihrem gewählten Modell und Ihrer persönlichen Situation ab. Hier ist ein kurzer Überblick für Ihre Orientierung:

- Spekulationssteuer: Diese fällt nur an, wenn Sie die Immobilie erst vor kurzem erworben haben und nicht selbst darin wohnen.

- Einkommensteuer: Monatliche Rentenzahlungen aus der Immobilienverrentung müssen versteuert werden, allerdings oft nur mit einem sehr geringen Anteil.

- Im Klartext bedeutet das: Wenn Sie schon lange in Ihrem Haus wohnen, bleibt der eigentliche Verkaufserlös für Sie meist komplett steuerfrei.

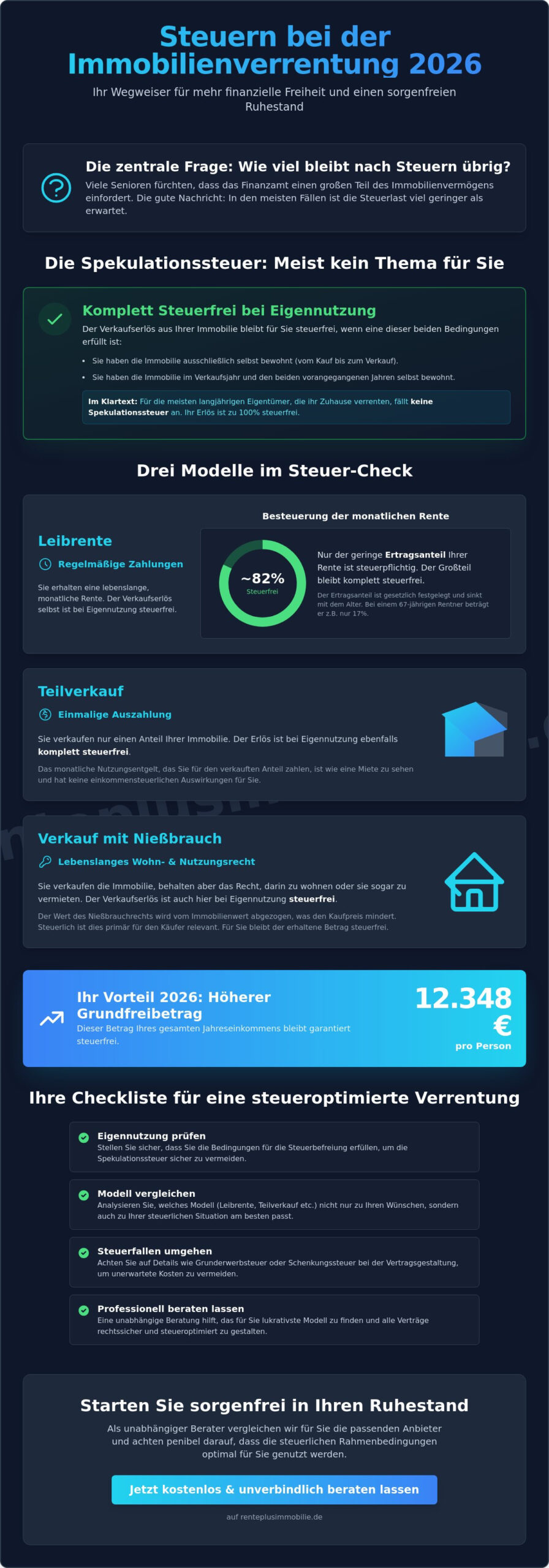

- Vorteil 2026: Der steuerliche Grundfreibetrag steigt auf 12.348 Euro für Einzelpersonen. Das heißt für Sie konkret: Ein noch größerer Teil Ihrer Gesamteinnahmen bleibt völlig abgabenfrei und steht Ihnen für Ihre Lebensfreude zur Verfügung.

Warum das Finanzamt bei der Verrentung mitredet

Das Finanzamt möchte sicherstellen, dass alle Einkünfte aus Vermögensübertragungen korrekt erfasst werden. Dabei wird genau unterschieden, ob Sie als Privatperson Ihr Zuhause verrenten oder ob eine gewerbliche Absicht vorliegt. Für Sie als Ruheständler ist dies in der Regel kein Problem, solange Sie die Spielregeln kennen. Das heißt für Sie konkret: Eine gute Beratung schützt Sie vor bösen Überraschungen und stellt sicher, dass alle Verträge rechtssicher gestaltet sind.

Wir von RentePlusImmobilie.de verstehen uns als Ihr erfahrener und besonnener Partner. Da wir selbst keine Immobilien ankaufen, agieren wir völlig unabhängig bei der Auswahl der passenden Anbieter. Wir vergleichen für Sie die verschiedenen Modelle und achten penibel darauf, dass die steuerlichen Rahmenbedingungen optimal für Sie genutzt werden. So behalten Sie die volle Kontrolle über Ihr Vermögen, ohne Ihre gewohnte Umgebung verlassen zu müssen. Wenn Sie tiefer in die verschiedenen Möglichkeiten eintauchen möchten, finden Sie in unserem Leitfaden zur Immobilienrente viele hilfreiche Details.

Die Spekulationssteuer: Wann bleibt Ihr Erlös steuerfrei?

Viele Immobilienbesitzer haben eine große Sorge: Dass das Finanzamt beim Verkauf oder der Verrentung des Eigenheims kräftig mitkassiert. Besonders der Begriff Spekulationssteuer sorgt oft für Verunsicherung. Doch wir können Sie beruhigen. In den meisten Fällen bleibt der Erlös für Senioren komplett steuerfrei. Das ist eine besonders attraktive Nachricht für alle, die ihr Haus schon lange bewohnen. Die gesetzlichen Regelungen rund um die Steuern bei Immobilienverrentung sind für private Verkäufer nämlich sehr großzügig gestaltet.

Nehmen wir das Beispiel von Herrn Meier. Er hat sein Haus vor 15 Jahren gekauft und seither durchgehend selbst darin gewohnt. Da er die gesetzliche Spekulationsfrist von 10 Jahren längst überschritten hat, ist das Thema Spekulationssteuer bei Immobilienverrentung für ihn völlig irrelevant. Er kann den gesamten Wertzuwachs seiner Immobilie für sich nutzen. Das ist eine tolle Chance, um sich im Ruhestand echte finanzielle Freiheit zu gönnen, ohne an Abgaben denken zu müssen.

Die 10-Jahres-Frist und ihre Ausnahmen

Die goldene Regel im Steuerrecht besagt: Wenn zwischen dem Kauf und dem Verkauf Ihrer Immobilie mehr als 10 Jahre liegen, ist der Gewinn steuerfrei. Im Klartext bedeutet das: Eine gesetzlich festgelegte Zeitspanne schützt Ihren Profit vor dem Zugriff des Finanzamts. Doch es gibt eine noch bessere Nachricht für Sie. Wenn Sie die Immobilie im Jahr des Verkaufs und in den beiden vorangegangenen Jahren selbst bewohnt haben, entfällt die Steuer sogar dann, wenn Sie das Haus erst vor wenigen Jahren erworben haben.

Diese sogenannte “3-Jahres-Regel” ist für viele Senioren ein lukrativer Vorteil. Es reicht aus, wenn Sie im Jahr des Verkaufs und den zwei Kalenderjahren davor in Ihrem Haus gemeldet waren. Das heißt für Sie konkret: Selbst wenn Sie erst vor fünf Jahren in eine kleinere Eigentumswohnung gezogen sind und diese nun verrenten möchten, bleibt der Erlös oft steuerfrei. Das macht die Immobilienverrentung zu einem besonders cleveren Schachzug für Ihre Altersvorsorge.

Was passiert, wenn die Frist noch nicht abgelaufen ist?

Sollten Sie weder die 10-Jahres-Frist erfüllen noch lange genug selbst in der Immobilie gewohnt haben, wird eine Steuer fällig. Hierbei ist jedoch wichtig zu wissen: Besteuert wird lediglich der Gewinn, nicht der gesamte Verkaufspreis. Der Gewinn ist die Differenz zwischen Ihrem damaligen Kaufpreis und dem heutigen Verkaufserlös. Das heißt für Sie konkret: Sie zahlen nur auf den tatsächlichen Wertzuwachs Steuern, den die Immobilie über die Jahre erfahren hat.

Zudem können Sie verschiedene Kosten steuerlich geltend machen, um die Belastung zu senken. Dazu gehören unter anderem:

- Notargebühren und Grundbuchkosten beim Verkauf

- Kosten für Modernisierungen, die Sie in den ersten drei Jahren nach dem Kauf getätigt haben

- Maklerprovisionen oder Gutachterkosten für die Wertermittlung

Da jeder Fall individuell liegt, lohnt es sich immer, die Details genau zu prüfen. Wenn Sie unsicher sind, ob Ihre geplante Verrentung steuerfrei bleibt, können Sie jederzeit ein unverbindliches Beratungsgespräch mit uns vereinbaren.

Leibrente, Nießbrauch und Teilverkauf im Steuer-Check

Ehepaar Braun sitzt am Küchentisch und vergleicht verschiedene Angebote. Sie fragen sich: “Sollen wir uns für eine monatliche Leibrente entscheiden oder lieber einen Teil unseres Hauses verkaufen?” Beide Wege klingen toll, doch die Steuern bei Immobilienverrentung unterscheiden sich je nach Modell erheblich. Während die eine Variante für ein regelmäßiges Einkommen sorgt, bietet die andere eine hohe Einmalzahlung. Für die Brauns ist es wichtig, dass am Ende des Monats genug Geld für ihre Enkelkinder und kleine Extras übrig bleibt.

Die gute Nachricht ist: Der Staat fördert die Eigenvorsorge im Alter durch moderate Steuersätze. Es ist jedoch entscheidend, die feinen Unterschiede zwischen den Modellen zu kennen, um das für Sie lukrativste Ergebnis zu erzielen. Besonders im Jahr 2026, in dem der steuerliche Grundfreibetrag auf 12.348 Euro angehoben wurde, ergeben sich für viele Senioren besonders attraktive Spielräume.

Die Leibrente und der lukrative Ertragsanteil

Bei einer Immobilien-Leibrente erhalten Sie lebenslang monatliche Zahlungen. Das Finanzamt betrachtet diese Zahlungen als Einkommen, aber keine Sorge: Sie müssen nicht die gesamte Summe versteuern. Hier kommt der sogenannte Ertragsanteil ins Spiel. Im Klartext bedeutet das: Der Staat legt fest, dass nur ein kleiner Prozentsatz Ihrer Rente als steuerpflichtiger Gewinn gilt. Der Rest der Zahlung wird als Rückzahlung Ihres Kapitals gewertet und bleibt völlig abgabenfrei.

Wie hoch dieser Anteil ist, hängt allein von Ihrem Alter bei Vertragsabschluss ab. Für Ehepaar Braun, beide 70 Jahre alt, liegt dieser Anteil laut Gesetz bei lediglich 15 Prozent. Das heißt für Sie konkret: Wenn die Brauns eine monatliche Rente von 1.000 Euro erhalten, müssen sie nur 150 Euro davon in ihrer Steuererklärung angeben. Da dieser Betrag oft unter den geltenden Freibeträgen liegt, bleibt die Rente in der Praxis häufig komplett steuerfrei. Das macht dieses Modell zu einer besonders berechenbaren und sicheren Form der Altersvorsorge.

Nießbrauch und Teilverkauf aus Steuersicht

Ein Nießbrauch-Verkauf bietet Ihnen meist eine hohe Einmalzahlung bei gleichzeitigem lebenslangen Wohnrecht, das sicher im Grundbuch eingetragen wird. Wenn Sie die 10-jährige Spekulationsfrist bereits erfüllt haben, ist diese Summe für Sie in der Regel steuerfrei. Das ist ein besonders cleverer Weg, um sofort über eine größere Liquidität zu verfügen, ohne dass das Finanzamt einen Anteil fordert. Der Wert des Nießbrauchs mindert zudem den steuerlichen Wert der Immobilie, was bei einer späteren Erbschaft für Ihre Nachkommen sogar von Vorteil sein kann.

Beim Immobilien-Teilverkauf veräußern Sie nur einen Prozentsatz Ihres Hauses. Hier sollten Sie ein besonderes Augenmerk auf die Grunderwerbsteuer legen. Im Klartext bedeutet das: Da der Anbieter einen Anteil erwirbt, fällt diese Steuer an. In der Regel übernimmt der Käufer diese Kosten. Das heißt für Sie konkret: Prüfen Sie im Vertrag genau, ob der Anbieter sämtliche Nebenkosten trägt, damit Ihr Auszahlungsbetrag nicht geschmälert wird. Beachten Sie auch, dass das monatliche Nutzungsentgelt, das Sie für den verkauften Teil zahlen, steuerlich nicht absetzbar ist.

Ehepaar Braun erkennt schnell, dass die Leibrente für ihren Wunsch nach einem stetigen Zusatzeinkommen besonders attraktiv ist. Wenn Sie wissen möchten, welches Modell für Ihre persönliche Situation am besten passt, werfen Sie einen Blick in unseren Leitfaden zur Immobilienrente oder lassen Sie sich von uns beraten.

Häufige Steuerfallen und wie Sie diese clever umgehen

Obwohl die Steuern bei Immobilienverrentung oft niedriger ausfallen als befürchtet, lauern im Detail einige Stolpersteine. Wir möchten, dass Sie Ihr Lebenswerk optimal absichern und nicht unnötig Geld an den Staat verschenken. Während wir in den vorherigen Abschnitten gesehen haben, wie Herr Meier von der Zehnjahresfrist profitiert, gibt es Situationen, in denen das Finanzamt genauer hinsieht. Eine sorgfältige Vorbereitung ist hier Ihr bester Schutz für einen sorgenfreien Ruhestand.

Besonders wichtig ist die Dokumentation Ihrer Investitionen. Falls Sie doch einmal unter die Spekulationssteuer fallen sollten, können Sie alle Modernisierungskosten der letzten Jahre geltend machen. Das mindert den zu versteuernden Gewinn deutlich. Bewahren Sie Rechnungen für das neue Dach oder die moderne Heizung also gut auf. Es ist ein cleverer Schachzug, diese Belege griffbereit zu haben, um Ihre Steuerlast legal zu senken.

Das Problem mit dem zu niedrigen Verkaufspreis

Manche Anbieter locken mit schnellen Abschlüssen, setzen den Wert der Immobilie aber zu niedrig an. Hier droht die Gefahr einer sogenannten gemischten Schenkung. Im Klartext bedeutet das: Wenn der Verkaufspreis deutlich unter dem tatsächlichen Marktwert liegt, vermutet das Finanzamt, dass Sie einen Teil des Hauses verschenkt haben. In diesem Fall kann Schenkungsteuer anfallen, was Ihren mühsam erarbeiteten Erlös schmälert.

Das heißt für Sie konkret: Ein zu niedriger Preis kann am Ende durch Steuernachzahlungen richtig teuer werden. Um dieses Risiko zu vermeiden, setzen wir bei RentePlusImmobilie.de auf unabhängige Gutachter. Eine professionelle Wertermittlung sorgt dafür, dass Sie einen fairen Preis erhalten, der vor den Augen der Finanzbehörden Bestand hat. So genießen Sie die Sicherheit, dass alles mit rechten Dingen zugeht und Ihr Vermögen geschützt bleibt.

Grunderwerbsteuer: Wer trägt die Last?

Die Grunderwerbsteuer ist ein Kostenfaktor, der je nach Bundesland stark variiert. Im Jahr 2026 liegen die Sätze beispielsweise in Bayern bei 3,5 Prozent, während sie in Nordrhein-Westfalen oder Schleswig-Holstein stolze 6,5 Prozent erreichen. Bei einem Immobilienwert von 400.000 Euro macht das einen Unterschied von 12.000 Euro aus. Gesetzlich sind eigentlich beide Vertragspartner zur Zahlung verpflichtet.

Das heißt für Sie konkret: Achten Sie im Vertrag unbedingt darauf, dass der Anbieter die Übernahme der Nebenkosten garantiert. Ein seriöser Partner wird diese Kosten als Teil des Pakets übernehmen, damit Ihre Auszahlungssumme stabil bleibt. Details dazu, worauf Sie bei der Vertragsgestaltung noch achten sollten, finden Sie in unserem Leitfaden zur Immobilienrente. Es ist besonders attraktiv für Sie, wenn Sie diese Kostenpositionen von vornherein professionell wegverhandeln lassen.

Damit Sie keine dieser Fallen übersehen, unterstützen wir Sie dabei, das Kleingedruckte zu verstehen. Eine unabhängige Prüfung Ihrer Unterlagen gibt Ihnen die Gewissheit, die Sie für Ihre finanzielle Freiheit benötigen. Wenn Sie Ihre individuelle Situation prüfen lassen möchten, vereinbaren Sie am besten heute noch ein kostenloses Beratungsgespräch mit unseren Experten.

Ihr Weg zur steueroptimierten Immobilienverrentung mit RentePlusImmobilie.de

Die Entscheidung, das eigene Heim zu verrenten, ist ein großer Schritt. Es geht nicht nur um nackte Zahlen, sondern um Ihr Zuhause, in dem Sie sich geborgen fühlen. Wie wir bei den vorangegangenen Beispielen gesehen haben, löst sich die Angst vor den Steuern bei Immobilienverrentung schnell auf, wenn man einen erfahrenen Partner an seiner Seite hat. Eine unabhängige Beratung ist hier der entscheidende Schlüssel, damit Sie Ihre neu gewonnene finanzielle Freiheit ohne Sorgen genießen können. Wir begleiten Sie behutsam von der ersten Idee bis hin zum sicheren Termin beim Notar.

Unser Ziel ist es, dass Sie selbstbestimmt in Ihren vier Wänden wohnen bleiben, während Ihr Immobilienvermögen Ihnen ein tolles Zusatzeinkommen ermöglicht. Da wir von RentePlusImmobilie.de selbst keine Immobilien ankaufen, bewahren wir uns eine wertvolle Objektivität. Im Klartext bedeutet das: Wir stehen fest auf Ihrer Seite und prüfen neutral, welcher Anbieter Ihnen die lukrativsten Bedingungen bietet. So stellen wir sicher, dass Ihr lebenslanges Wohnrecht oder Nießbrauchrecht optimal im Grundbuch abgesichert wird.

Individuelle Prüfung statt Standardlösung

Jedes Haus ist einzigartig und jede Rentensituation erfordert eine ganz eigene Strategie. Was für den einen Eigentümer mit einem abbezahlten Haus ideal ist, muss für ein Paar mit anderen Zukunftsplänen nicht die beste Wahl sein. Wir vergleichen für Sie die verschiedenen Modelle am Markt und achten dabei besonders auf die steuerlichen Rahmenbedingungen des Jahres 2026. Das heißt für Sie konkret: Wir finden für Sie genau das Modell, bei dem nach Abzug aller Kosten und Steuern am meisten für Ihre Lebensqualität übrig bleibt.

Dabei berücksichtigen wir auch die gestiegenen Freibeträge, damit Sie Ihr Geld clever einplanen können. Einen ersten Überblick über die verschiedenen Möglichkeiten und wie Sie mehr finanzielle Freiheit genießen, finden Sie in unserer Immobilienverrentung-Übersicht. Es ist ein beruhigendes Gefühl, wenn man weiß, dass Experten das Kleingedruckte für einen prüfen und die Steuern bei Immobilienverrentung professionell im Blick behalten.

Kostenloses Beratungsgespräch vereinbaren

Der beste Zeitpunkt, um Ihre finanzielle Zukunft zu planen, ist jetzt. Das Jahr 2026 bietet durch die aktuellen steuerlichen Regelungen besonders attraktive Chancen für Senioren, die ihr gebundenes Kapital freisetzen möchten. Wir laden Sie herzlich ein, Ihre Fragen in einem ruhigen und persönlichen Gespräch mit uns zu klären. Dabei nehmen wir uns die Zeit, die Sie brauchen, um alles in Ruhe zu reflektieren. Es gibt bei uns keine hektischen Entscheidungen, sondern nur fundierte Wege zu Ihrer Sorgenfreiheit.

Lassen Sie uns gemeinsam schauen, wie wir Ihre Steuerlast minimieren und Ihren Ruhestand vergolden können. Wir freuen uns darauf, Sie als erfahrener Partner bei RentePlusImmobilie.de zu unterstützen und Ihnen die Kontrolle über Ihr Vermögen zurückzugeben. Jetzt kostenlose Beratung anfordern und den ersten Schritt in ein finanziell unabhängiges Leben im eigenen Zuhause gehen.

So starten Sie unbeschwert in Ihren steueroptimierten Ruhestand

Wie Sie gesehen haben, sind die Steuern bei Immobilienverrentung kein unüberwindbares Hindernis, sondern eine gut kalkulierbare Größe. Mit der richtigen Strategie bleibt Ihnen im Jahr 2026 dank des gestiegenen Grundfreibetrags von 12.348 Euro deutlich mehr von Ihrem mühsam aufgebauten Vermögen übrig. Ob durch die Befreiung von der Spekulationssteuer nach Ablauf der Zehnjahresfrist oder den besonders attraktiven Ertragsanteil bei der Leibrente; es gibt viele clevere Wege, um Ihre monatliche Liquidität spürbar zu erhöhen und gleichzeitig sicher im gewohnten Zuhause wohnen zu bleiben.

Vertrauen Sie auf unsere über 20-jährige Expertise in der Seniorenberatung. Wir bieten Ihnen einen unabhängigen Vergleich aller Verrentungsmodelle und sorgen durch geprüfte Partner für eine rechtssichere Abwicklung beim Notar. So umgehen Sie geschickt teure Steuerfallen und gewinnen die finanzielle Flexibilität zurück, die Sie sich für Ihren Lebensabend wünschen. Es ist ein beruhigendes Gefühl, das eigene Lebenswerk in professionellen Händen zu wissen.

Lassen Sie sich jetzt unabhängig zu Ihrer Immobilienverrentung beraten und finden Sie gemeinsam mit uns die lukrativste Lösung für Ihre individuelle Situation. Wir freuen uns darauf, Sie als erfahrener Partner auf diesem Weg begleiten zu dürfen.

Häufig gestellte Fragen zur steuerlichen Behandlung

Muss ich meine Immobilienrente in der Steuererklärung angeben?

Ja, Sie müssen die Zahlungen aus einer Immobilien-Leibrente in Ihrer Steuererklärung angeben. Im Klartext bedeutet das: Da es sich rechtlich um sonstige Einkünfte handelt, möchte das Finanzamt über diese Einnahmen informiert werden. Dank der hohen Freibeträge im Jahr 2026, die für Einzelpersonen bei 12.348 Euro liegen, bleibt die Rente für viele Senioren in der Praxis jedoch komplett steuerfrei. Das ist eine besonders attraktive Nachricht für Ihre monatliche Budgetplanung.

Ist die Umkehrhypothek für mich steuerfrei?

Die Auszahlungen aus einer Umkehrhypothek sind für Sie in voller Höhe steuerfrei. Das heißt für Sie konkret: Da es sich bei diesem Modell um ein Darlehen handelt und nicht um ein Einkommen, fällt keine Einkommensteuer an. Das macht diese Form der Verrentung besonders lukrativ, wenn Sie eine größere Summe benötigen, ohne Ihre Steuerlast zu erhöhen. Es ist eine tolle Möglichkeit, das Kapital in Ihrem Heim zu nutzen und gleichzeitig schuldenfrei zu bleiben.

Fällt bei einem Teilverkauf Spekulationssteuer an?

Eine Spekulationssteuer fällt beim Teilverkauf nur an, wenn Sie die Immobilie vor weniger als 10 Jahren gekauft haben und nicht selbst darin wohnen. Wenn Sie Ihr Haus jedoch im Jahr des Verkaufs sowie in den beiden vorangegangenen Jahren selbst bewohnt haben, bleibt der Erlös für Sie steuerfrei. Das ist ein cleverer Vorteil für Eigenheimbesitzer. Wir achten bei der Auswahl der Anbieter darauf, dass die Steuern bei Immobilienverrentung für Sie so gering wie möglich ausfallen.

Wie hoch ist der Ertragsanteil bei einer Leibrente ab 70 Jahren?

Wenn Sie Ihre Leibrente im Alter von 70 Jahren beginnen, beträgt der zu versteuernde Ertragsanteil lediglich 15 Prozent. Im Klartext bedeutet das: Von jeder monatlichen Rente in Höhe von 1.000 Euro gelten nur 150 Euro als steuerpflichtiges Einkommen. Da dieser geringe Betrag meist weit unter dem Grundfreibetrag von 2026 liegt, bleibt Ihre Rente in der Regel ungeschmälert bei Ihnen. Das macht dieses Modell für Senioren in Ihrer Altersgruppe besonders lukrativ und sicher.

Wer zahlt die Grundsteuer nach der Immobilienverrentung?

In der Regel übernimmt der neue Eigentümer die Zahlung der Grundsteuer nach der erfolgten Verrentung. Das heißt für Sie konkret: Sie werden finanziell entlastet, da diese laufende Last auf den Käufer übergeht und Ihre monatlichen Fixkosten sinken. Bei Modellen wie dem Nießbrauch kann die vertragliche Gestaltung im Detail jedoch variieren. Wir prüfen für Sie im Vorfeld genau, ob der Anbieter diese Kosten übernimmt, damit Ihre Sorgenfreiheit und Lebensqualität langfristig gesichert bleiben.

Kann das Finanzamt das Wohnrecht als geldwerten Vorteil besteuern?

Nein, ein lebenslanges Wohnrecht wird bei einer privaten Immobilienverrentung nicht als geldwerter Vorteil besteuert. Im Klartext bedeutet das: Der Wert Ihres Wohnrechts wird lediglich vom Verkaufspreis der Immobilie abgezogen. Sie müssen für das mietfreie Wohnen in Ihrem geliebten Zuhause keine zusätzlichen Steuern an das Finanzamt abführen. Das ist ein besonders attraktiver Aspekt, der Ihnen Sicherheit und Beständigkeit in Ihrer vertrauten Umgebung garantiert, ohne das Budget zu belasten.

Was passiert steuerlich, wenn ich das Nießbrauch-Haus später vermiete?

Sollten Sie später ausziehen und Ihr Haus mit Nießbrauchrecht vermieten, müssen Sie die Mieteinnahmen versteuern. Das heißt für Sie konkret: Diese Einkünfte unterliegen der ganz normalen Einkommensteuer als Einkünfte aus Vermietung und Verpachtung. Allerdings können Sie im Gegenzug Erhaltungskosten oder Abschreibungen steuerlich geltend machen. Das kann besonders lukrativ sein, wenn Sie die Mieteinnahmen zur Finanzierung eines Pflegeplatzes nutzen möchten. Eine professionelle Planung Ihrer Steuern bei Immobilienverrentung ist hierbei sehr wertvoll.

Sind die Kosten für die Verrentungsberatung steuerlich absetzbar?

Kosten für eine rein private Verrentungsberatung sind meist nicht direkt als Sonderausgaben absetzbar. Falls jedoch eine Spekulationssteuer anfällt, können diese Gebühren als Veräußerungskosten den steuerpflichtigen Gewinn mindern. Im Klartext bedeutet das: Die Ausgaben reduzieren Ihre Steuerlast, falls Sie die 10-Jahres-Frist noch nicht erfüllt haben. Da wir bei RentePlusImmobilie.de eine kostenlose Erstberatung für Sie anbieten, gehen Sie ohnehin kein finanzielles Risiko ein und können sich entspannt informieren.

{kind=link}

{kind=link}

{kind=link}