Wohnrecht 2026: Sicher im eigenen Zuhause bleiben und finanziell profitieren

07/04/2026

Witwenrente Rechner Netto 2026: So viel bleibt Ihnen wirklich zum Leben

09/04/2026

Article by

Janine Hardi

Janine Hardi ist Gründerin von RentePlusImmobilie.de und seit 2003 zugelassene Rechtsanwältin. Spezialisiert ist Frau Hardi auf Immobilien- und Grundbuchrecht.

Die vielfältigen Berührungspunkte zur Immobilienverrentung veranlassten sie dazu, sich intensiv mit diesem Thema zu beschäftigen. Um die Intransparenz auf dem Markt der Immobilienverrentung vor allem für Immobilieneigentümerinnen und -eigentümer zu beheben, verfasste sie den „Leitfaden: Immobilienverrentung“, der Interessierten über die Website www.renteplusimmobilie.de kostenlos zur Verfügung gestellt wird.

Im September 2023 ist Frau Hardis Buch “Immobilienverrentung” erschienen, das im juristischen Fachverlag C.H. Beck verlegt wurde. Bestellbar ist das Buch auf Amazon.

Janine Hardi ist im Bereich der Immobilienverrentung gefragte Expertin. Sie veröffentlicht regelmäßig Stellungnahmen, wird zu Interviews eingeladen und hält entsprechende Fachvorträge zum Thema Altersfinanzierung.

Im Herbst 2022 hat Frau Hardi die Gründung des Bundesverbands Immobilienverrentung initiiert. Bundesverband Immobilienverrentung

Frau Hardi ist als Dozentin für den Fachbereich “Recht” an der Frankfurt School of Finance and Management tätig.

Janine Hardi lebt mit ihrem Mann und den drei Kindern in München.

Stellen Sie sich vor, es ist ein sonniger Dienstag im Jahr 2026 und anstatt sich auf den Weg ins Büro zu machen, genießen Sie in aller Ruhe Ihren Kaffee auf der eigenen Terrasse. Für den 63-jährigen Herrn Meyer aus Hamburg wurde dieser Wunsch vor Kurzem zur Realität, da er rechtzeitig die passenden tricks um früher in rente zu gehen für sich entdeckte. Sicherlich kennen Sie das beklemmende Gefühl, im aktuellen System festzustecken und erst mit 67 Jahren wirklich frei sein zu dürfen. Die Sorge, dass ein früherer Abschied vom Berufsleben zu einer schmerzhaften Rentenlücke führt, ist bei vielen Menschen über 60 Jahren tief verwurzelt.

Wir verstehen diese Bedenken sehr gut, denn niemand möchte im Alter jeden Euro zweimal umdrehen müssen. Doch Sie müssen sich nicht mit dem Standardweg abfinden. In diesem Beitrag erfahren Sie, mit welchen legalen Strategien und finanziellen Kniffen Sie Ihre finanzielle Sicherheit garantieren, auch wenn Sie deutlich vor der Regelaltersgrenze aufhören zu arbeiten. Das ist besonders attraktiv, wenn Sie Ihr Leben jetzt genießen wollen, solange Sie fit und aktiv sind.

Wir zeigen Ihnen einen klaren Plan auf, wie Sie Abschläge bei der Rente ausgleichen können. Im Klartext bedeutet das: Wir erklären Ihnen, wie Sie die Kürzungen Ihrer monatlichen Zahlung durch geschickte Einzahlungen oder alternative Einnahmequellen neutralisieren. Zudem erfahren Sie, warum Ihr Eigenheim ein lukrativer Baustein für Ihren vorzeitigen Ruhestand sein kann, ohne dass Sie ausziehen müssen. So gewinnen Sie die Kontrolle über Ihre Lebenszeit zurück.

Wichtigste Erkenntnisse

- Erfahren Sie den entscheidenden Unterschied zwischen 35 und 45 Versicherungsjahren und wie Sie Ihr persönliches Renteneintrittsalter präzise bestimmen.

- Nutzen Sie clevere tricks um früher in rente zu gehen, wie etwa gezielte Sonderzahlungen ab dem 50. Lebensjahr oder das geschickte Ansparen von Überstunden auf einem Lebensarbeitszeitkonto.

- Entdecken Sie, wie Sie Ihr Eigenheim durch eine Immobilienverrentung als Brücke zur Frührente nutzen können, um sofortige Liquidität zu gewinnen und dennoch sicher im eigenen Zuhause wohnen zu bleiben.

- Lernen Sie, warum die letzten Arbeitsjahre oft die teuersten sind und wie Sie Rentenabschläge durch die Nutzung Ihres Immobilienkapitals besonders attraktiv und lukrativ ausgleichen können.

- Folgen Sie unserem praktischen Fahrplan von der ersten Rentenauskunft bis zur professionellen Wertermittlung, um Ihren Ausstieg in die Freiheit für 2026 sicher zu planen.

Die Grundlagen: Wann können Sie regulär und wann vorzeitig in Rente gehen?

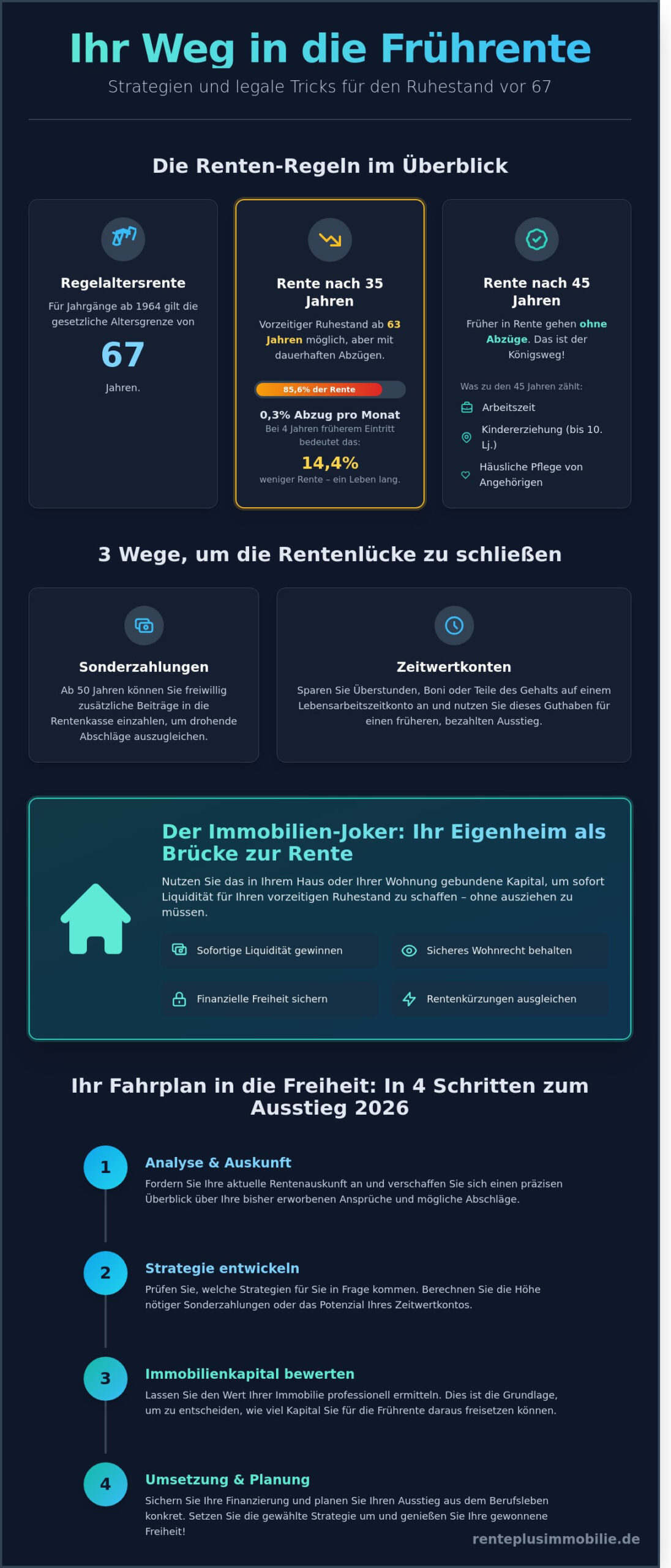

Der Traum vom vorzeitigen Ruhestand ist für viele Menschen greifbar nah. Wenn Sie im Jahr 2026 Ihre freie Zeit genießen möchten, sollten Sie die rechtlichen Rahmenbedingungen genau kennen. Für alle Personen, die im Jahr 1964 oder später geboren wurden, liegt die reguläre Altersgrenze für den Renteneintritt bei 67 Jahren. Doch es gibt verschiedene Wege und tricks um früher in rente zu gehen, ohne bis zum offiziellen Termin warten zu müssen.

Nehmen wir als Beispiel Herrn Meier. Herr Meier ist 63 Jahre alt und möchte nicht mehr bis zum 67. Lebensjahr im Berufsleben stehen. Er hat sein gesamtes Leben lang fleißig gearbeitet und möchte nun die Früchte seiner Arbeit ernten, um Zeit mit seinen Enkelkindern zu verbringen. Damit Herr Meier seinen Plan sicher umsetzen kann, muss er verstehen, wie die Regelaltersgrenze und vorzeitige Altersrente in Deutschland gesetzlich geregelt sind. Im Klartext bedeutet das: Wer früher geht, muss meist mit Abschlägen rechnen. Wir zeigen Ihnen jedoch, wie Sie diese Hürden meistern.

Die 35-Jahre-Regel: Der Weg für die meisten Arbeitnehmer

Die Altersrente für langjährig Versicherte ist die häufigste Form des vorzeitigen Ruhestands. Wer mindestens 35 Jahre an Versicherungszeiten nachweisen kann, darf bereits mit 63 Jahren in Rente gehen. Das klingt zunächst sehr attraktiv, birgt aber eine finanzielle Falle. Das heißt für Sie konkret: Für jeden Monat, den Sie vor Erreichen Ihrer regulären Altersgrenze in den Ruhestand wechseln, fehlen Ihnen 0,3 % Ihrer monatlichen Rente.

Gehen Sie beispielsweise volle vier Jahre früher in den Ruhestand, drohen dauerhafte Abschläge von bis zu 14,4 %. Diese Kürzung bleibt ein Leben lang bestehen und gleicht sich später nicht mehr aus. Im Klartext bedeutet das: Sie erkaufen sich Ihre Freiheit durch einen Teil Ihres monatlichen Einkommens. Dennoch entscheiden sich viele Menschen bewusst für diesen Weg, um die gewonnene Lebensqualität früher genießen zu können.

Die 45-Jahre-Regel: Die “Rente mit 65” ohne Abzüge

Besonders lukrativ ist die Rente für besonders langjährig Versicherte. Wenn Sie stolze 45 Beitragsjahre vorweisen können, dürfen Sie ohne jegliche Abschläge früher in den Ruhestand. Das ist eine tolle Möglichkeit, die volle Rentenhöhe zu erhalten und dennoch früher aufzuhören. Zu diesen 45 Jahren zählen nicht nur die reine Arbeitszeit, sondern auch Zeiten der Kindererziehung bis zum 10. Lebensjahr oder die häusliche Pflege von Angehörigen.

Das heißt für Sie konkret: Auch wer Pausen für die Familie eingelegt hat, kann diese wertvollen Jahre anrechnen lassen und so die 45-Jahre-Marke erreichen. Dieser Weg ist besonders attraktiv, bleibt jedoch nicht für jeden erreichbar, da die Anforderungen an die lückenlose Erwerbsbiografie hoch sind. Wer erst spät ins Berufsleben gestartet ist, wird diese Hürde nur schwer nehmen können.

- Reguläre Rente: Für alle Jahrgänge ab 1964 gilt die Altersgrenze von 67 Jahren.

- 35 Jahre: Ermöglicht den Ruhestand ab 63 Jahren, führt aber zu 0,3 % Abzug pro Monat.

- 45 Jahre: Besonders attraktiv, da der Renteneintritt ohne Abzüge möglich ist.

- Anrechnung: Kindererziehung und Pflegezeiten helfen dabei, die 45 Jahre zu erreichen.

Ob Sie wie Herr Meier mit 63 Jahren gehen oder die 45 Jahre vollmachen, hängt von Ihrer individuellen Situation ab. Es gibt clevere Möglichkeiten, die Rentenlücke zu schließen, damit Sie Ihren Lebensstandard auch im frühen Ruhestand halten können.

Die klassischen „Tricks“: Sonderzahlungen und Zeitwertkonten geschickt nutzen

Wer früher in den wohlverdienten Ruhestand möchte, muss oft mit Abschlägen bei der monatlichen Auszahlung rechnen. Doch es gibt bewährte Wege, diese finanziellen Lücken effektiv zu schließen. Diese tricks um früher in rente zu gehen sind keine Magie, sondern basieren auf einer klugen und vorausschauenden Vorbereitung. Besonders ab dem 50. Lebensjahr öffnen sich Türen, die Sie für Ihre persönliche Freiheit nutzen können, um bereits 2026 die Zeit im eigenen Garten zu genießen.

Rentenpunkte kaufen: So investieren Sie in Ihre Freiheit

Ein besonders cleverer Weg ist der Ausgleich von Rentenminderungen durch gezielte Sonderzahlungen. Wenn Sie vor der regulären Altersgrenze in den Ruhestand gehen, zieht die Rentenversicherung pro Monat 0,3 Prozent von Ihrem Geld ab. Das summiert sich bei zwei Jahren früherem Ausstieg bereits auf 7,2 Prozent. Ab dem 50. Lebensjahr haben Sie jedoch das Recht, diesen Verlust durch Einmalzahlungen oder Raten auszugleichen. Im Klartext bedeutet das: Sie kaufen sich zusätzliche Rentenpunkte, um später trotz früherem Rentenbeginn die volle Summe zu erhalten.

Nehmen wir das Beispiel von Herrn Meier. Er möchte 2026 zwei Jahre früher aufhören. Ein Monat früherer Ruhestand kostet ihn laut aktuellen Berechnungen etwa 1.300 Euro an Ausgleichszahlung. Das klingt zunächst nach einer hohen Summe. Doch der steuerliche Vorteil ist ein oft unterschätzter Bonus. Sonderzahlungen in die Rentenkasse können Sie als Vorsorgeaufwendungen fast vollständig von der Steuer absetzen. Das reduziert Ihre Steuerlast im Jahr der Einzahlung massiv und macht das Modell besonders attraktiv. Um Ihren individuellen Bedarf zu ermitteln, sollten Sie rechtzeitig eine Auskunft über die Voraussetzungen für den Renteneintritt bei Ihrem Rententräger anfordern.

Altersteilzeit: Das Blockmodell einfach erklärt

Ein weiterer lukrativer Schachzug ist die Altersteilzeit, speziell das sogenannte Blockmodell. Hierbei teilen Sie die verbleibende Zeit bis zur Rente in zwei gleich lange Hälften. In der ersten Phase, der Arbeitsphase, arbeiten Sie voll weiter, erhalten aber nur etwa die Hälfte Ihres Gehalts. In der zweiten Phase, der Freistellungsphase, bleiben Sie bereits zu Hause, während das Gehalt weitergezahlt wird. Das heißt für Sie konkret: Sie verabschieden sich faktisch schon viel früher aus dem Berufsleben, bleiben aber bis zum offiziellen Rentenbeginn sozialversichert.

- Aufstockungsbeträge: Der Arbeitgeber stockt Ihr Gehalt in der Regel auf mindestens 70 Prozent des vorherigen Nettos auf.

- Rentenbeiträge: Die Beiträge zur Rentenversicherung werden oft auf Basis von 80 Prozent des Vollzeit-Entgelts weitergezahlt.

- Zielgruppe: Dieses Modell ist besonders für Angestellte in großen Unternehmen oder im öffentlichen Dienst ein toller Weg in die Freiheit.

Zusätzlich gibt es das Lebensarbeitszeitkonto. Hier sparen Sie über Jahre Überstunden, ungenutzte Urlaubstage oder Weihnachtsgratifikationen an. Statt sich diese Beträge auszahlen zu lassen, wandelt Ihr Arbeitgeber sie in ein Zeitguthaben um. Dieses Guthaben nutzen Sie dann, um Monate oder sogar Jahre früher bei vollem Bezügen in den Vorruhestand zu gehen. Diese Modelle sind wunderbar, erfordern jedoch eine rechtzeitige Absprache mit dem Arbeitgeber. Falls Sie für Ihre Pläne zusätzliche finanzielle Flexibilität benötigen, kann unser Leitfaden zur Immobilienrente Ihnen zeigen, wie Sie Kapital aus Ihrem Zuhause lösen, ohne ausziehen zu müssen.

- Sonderzahlungen ab 50 Jahren gleichen Rentenabschläge aus und sparen massiv Steuern.

- Das Blockmodell der Altersteilzeit ermöglicht einen bezahlten Vorruhestand.

- Zeitwertkonten wandeln lebenslange Mehrarbeit in frühere Freizeit um.

- Frühzeitige Planung ist das A und O für einen entspannten Ausstieg im Jahr 2026.

Der Immobilien-Trick: Wie Ihr Eigenheim den frühen Ruhestand finanziert

Viele Senioren in Deutschland befinden sich in einer paradoxen Situation. Sie besitzen ein abbezahltes Eigenheim, das über Jahrzehnte an Wert gewonnen hat, aber die monatliche Rente reicht kaum für größere Sprünge aus. In Fachkreisen spricht man oft davon, “reich an Stein, aber arm an Cash” zu sein. Wenn Sie nach effektiven tricks um früher in rente zu gehen suchen, ist Ihr Haus vielleicht der wichtigste Schlüssel zu Ihrer finanziellen Freiheit im Jahr 2026.

Das Konzept der Immobilienverrentung fungiert hierbei als ideale Brücke zur Frührente. Im Klartext bedeutet das: Sie verkaufen einen Teil oder sogar die gesamte Immobilie an einen seriösen Partner. Im Gegenzug erhalten Sie eine hohe Einmalzahlung oder eine regelmäßige Zusatzrente. Das Besondere daran ist, dass Sie lebenslang in Ihrem gewohnten Umfeld wohnen bleiben. Sie nutzen das im Haus gebundene Kapital, ohne ausziehen zu müssen. Einen umfassenden Überblick über alle Möglichkeiten bietet Ihnen unser Leitfaden Immobilienrente.

Nießbrauch-Verkauf: Die sicherste Methode für maximale Liquidität

Der Nießbrauch-Verkauf gilt als besonders transparente und sichere Methode. Doch was ist Nießbrauch eigentlich genau? Das heißt für Sie konkret: Sie erhalten das im Grundbuch eingetragene Recht, die Immobilie lebenslang zu bewohnen oder diese sogar zu vermieten, falls Sie später doch einmal umziehen möchten. Die hohe Einmalzahlung, die Sie beim Verkauf erhalten, ist ein echtes Multitalent für Ihre Ruhestandsplanung.

Dieses Kapital ist besonders wertvoll, wenn Sie vorzeitig in den Ruhestand gehen möchten. Wer früher aufhört zu arbeiten, muss oft dauerhafte Rentenkürzungen von bis zu 14,4 % in Kauf nehmen. Mit der Liquidität aus dem Hausverkauf können Sie diese Rentenabschläge ausgleichen, indem Sie Sonderzahlungen an die Rentenversicherung leisten oder das Geld als privaten Puffer nutzen. So haben Sie das nötige Budget für Ihren Lebensunterhalt sofort auf dem Konto, während Ihre Wohnsituation absolut sicher bleibt.

Die Immobilien-Leibrente: Ein monatlicher Bonus zur gesetzlichen Rente

Eine weitere lukrative Option ist die Immobilien-Leibrente. Bei diesem Modell tauschen Sie Ihr Eigenheim gegen eine lebenslange monatliche Zahlung ein. Das Prinzip ist simpel: Der Käufer zahlt Ihnen bis an Ihr Lebensende einen fest vereinbarten Betrag. Das ist besonders attraktiv für Senioren, die keine Erben haben oder deren Kinder bereits finanziell bestens abgesichert sind.

Wie toll sich das im Alltag auswirken kann, zeigt das Beispiel von Ehepaar Braun. Die beiden besaßen ein gepflegtes Einfamilienhaus, doch die gesetzliche Rente war für ihre Reisepläne zu knapp. Durch den Abschluss einer Leibrente erhält das Paar nun jeden Monat einen signifikanten Zusatzbetrag. Das ermöglichte es ihnen, schon drei Jahre früher als geplant den Ruhestand zu genießen und ihre erste große Weltreise anzutreten. Sie behalten die volle Kontrolle über ihr Leben und genießen eine neue Sorgenfreiheit. Erfahren Sie hier mehr über Die Immobilien-Leibrente 2026.

- Die Immobilienverrentung wandelt “betongold” in sofort verfügbares Bargeld um.

- Ein Nießbrauchrecht sichert Ihnen das lebenslange Wohn- und Vermietungsrecht zu.

- Einmalzahlungen können Rentenabschläge von bis zu 14,4 % effektiv kompensieren.

- Die Leibrente bietet eine lebenslange monatliche Zusatzrechnung für mehr Lebensqualität.

Kosten-Check: Was kostet die Frührente und wie gleichen Sie Abschläge aus?

Wer früher aufhört, muss mit Abzügen rechnen. Pro Monat, den Sie eher in den Ruhestand gehen, zieht die Rentenkasse 0,3 Prozent ab. Auf ein ganzes Jahr gerechnet sind das 3,6 Prozent lebenslanger Abschlag. Das klingt erst einmal nach einer großen Summe. Doch wenn Sie geschickt planen, finden Sie tricks um früher in rente zu gehen, die diese Lücke spielend füllen. Oft sind die letzten Berufsjahre finanziell gesehen die teuersten. Sie zahlen in dieser Zeit meist den höchsten Steuersatz auf Ihr Gehalt. Der Freizeitwert im Alter von 63 oder 64 Jahren ist oft viel wertvoller als ein paar Euro mehr auf dem Rentenbescheid. Ein früherer Ausstieg kann finanziell absolut sinnvoll sein, wenn Sie Ihr gebundenes Immobilienkapital clever nutzen.

Die Rechnung von Herrn Meier: Ein praktisches Beispiel

Schauen wir uns Herrn Meier an. Er erwartet eine Bruttorente von 2.000 € und möchte zwei Jahre früher in den Ruhestand. Das bedeutet für ihn einen Abschlag von 7,2 Prozent. Im Klartext bedeutet das: Herr Meier fehlen jeden Monat 144 € in der Kasse. Anstatt diese Summe mühsam anzusparen, nutzt er das Modell der Immobilienrente mit Nießbrauch. Er lässt sich einen Teil seines Hauswertes als Einmalzahlung auszahlen. Das heißt für Sie konkret: Mit einer Summe von beispielsweise 50.000 € aus dem Teilverkauf kann Herr Meier die monatliche Lücke von 144 € rechnerisch für fast 29 Jahre ausgleichen. Da er weiterhin mietfrei in seinem Zuhause wohnen bleibt, ist dieses Modell besonders attraktiv und lukrativ für seine Lebensqualität.

- Ein früherer Renteneintritt kostet 0,3 % pro Monat an Rentenhöhe.

- Immobilienkapital kann diese Lücke durch eine Einmalzahlung sicher schließen.

- Die Steuerlast sinkt im Ruhestand oft deutlich, was das Netto-Einkommen schont.

- Ein Nießbrauchrecht sichert Ihnen das lebenslange Wohnrecht im Grundbuch zu.

Steuerliche Aspekte beim Renteneintritt

Die Rentenbesteuerung folgt dem sogenannten Kohortenprinzip. Das bedeutet für Sie konkret: Das Jahr Ihres Rentenbeginns legt fest, wie hoch der steuerfreie Teil Ihrer Rente ist. Wer 2026 in den Ruhestand geht, muss einen großen Teil der Rente versteuern. Hier kommt ein toller Vorteil der Immobilie ins Spiel. Eine Einmalzahlung aus einem Hausverkauf oder Teilverkauf ist oft komplett steuerfrei. Das liegt an der Spekulationsfrist. Im Klartext bedeutet das: Wenn Sie Ihre Immobilie schon länger als zehn Jahre besitzen oder selbst darin wohnen, gehört der Erlös Ihnen ganz ohne Abzüge durch das Finanzamt. Das ist eine besonders clevere Art der Vermögensumschichtung, um mehr Netto vom Brutto zu erhalten.

Ein früher Ausstieg aus dem Berufsleben muss kein finanzielles Risiko sein. Es ist vielmehr eine Frage der richtigen Strategie. Anstatt mühsam Sonderzahlungen in die Rentenkasse zu leisten, die sich oft erst nach Jahrzehnten rechnen, bietet das Eigenheim sofortige Liquidität. So genießen Sie die gewonnene Zeit in voller Freiheit und Sicherheit.

Möchten Sie wissen, wie viel Potenzial in Ihrem Zuhause steckt? Fordern Sie hier unseren kostenlosen Leitfaden zur Immobilienrente an und planen Sie Ihren Ruhestand ohne finanzielle Sorgen.

Ihr Fahrplan in die Freiheit: So planen Sie den Ausstieg Schritt für Schritt

Der Wunsch nach einem zeitigen Ruhestand ist greifbar nah. Damit Sie bereits im Jahr 2026 Ihre neu gewonnene Freiheit genießen können, braucht es eine strukturierte Vorbereitung. Es geht darum, Ihre finanziellen Mittel klug zu ordnen und vorhandene Werte wie Ihre Immobilie effizient zu nutzen. Hier sind die entscheidenden tricks um früher in rente zu gehen, die Ihnen den Weg ebnen.

Schritt 1: Den Status Quo bestimmen. Fordern Sie als Erstes Ihre aktuelle Rentenauskunft bei der Deutschen Rentenversicherung an. Dieses Dokument zeigt Ihnen schwarz auf weiß, mit welchen Beträgen Sie rechnen können. Ehepaar Schmidt aus Hamburg hat dies kürzlich getan und festgestellt, dass eine kleine Lücke zur Wunschrente klafft. Das ist kein Grund zur Sorge, sondern die Basis für Ihre Planung.

Schritt 2: Den Immobilienwert schätzen lassen. Ihr Haus oder Ihre Eigentumswohnung ist oft der größte Teil Ihres Vermögens. Lassen Sie den Wert professionell und marktgerecht ermitteln. In Deutschland sind die Immobilienpreise in den letzten zehn Jahren in vielen Regionen um über 50 Prozent gestiegen. Ein aktuelles Gutachten zeigt Ihnen genau, welches Kapital in Ihren vier Wänden schlummert.

Schritt 3: Beratung zur Immobilienverrentung. Wenn Sie Ihr Kapital freisetzen möchten, ohne auszuziehen, ist eine fundierte Beratung unverzichtbar. Hier erfahren Sie, wie Sie Ihr Steinvermögen in liquide Mittel umwandeln. Das ist einer der effektivsten tricks um früher in rente zu gehen, da Sie sofort über zusätzliches Geld verfügen, während Sie in Ihrer gewohnten Umgebung bleiben.

Schritt 4: Die rechtliche Absicherung. Jeder Vertrag muss durch einen Notar beurkundet und im Grundbuch abgesichert werden. Das gibt Ihnen die maximale Sicherheit, die Sie für einen entspannten Lebensabend benötigen.

Warum eine unabhängige Beratung so wichtig ist

Die Welt der Immobilienrente ist vielfältig. Es gibt deutliche Unterschiede zwischen einem Teilverkauf, bei dem Sie Miteigentümer bleiben, und einem Nießbrauchmodell. Ohne Expertenrat schleichen sich hier leicht Fehler in komplexe Verträge ein. Eine unabhängige Beratung hilft Ihnen, die verschiedenen Anbieter objektiv zu vergleichen. Das Ziel ist eine Lösung, die perfekt zu Ihrer Lebenssituation passt. Nutzen Sie daher unser Angebot für eine kostenlose Beratung, um Ihre individuellen Möglichkeiten auszuloten. Das ist besonders attraktiv, weil Sie so ohne Zeitdruck und Risiko die beste Entscheidung für Ihre Zukunft treffen.

Sicherheit durch das Grundbuch

Viele Senioren haben die Sorge, im Alter ihr Zuhause zu verlieren. Diese Angst ist bei einer seriösen Immobilienrente völlig unbegründet. Der Schlüssel liegt im Grundbuch. Ein lebenslanges Wohnrecht oder ein Nießbrauchrecht wird dort an erster Rangstelle eingetragen. Im Klartext bedeutet das: Ihr Wohnrecht ist so sicher wie die Bank von England, verbrieft und besiegelt durch deutsches Recht. Der Notar fungiert dabei als neutraler Vermittler, der sicherstellt, dass alle Vereinbarungen rechtssicher festgehalten werden. Das heißt für Sie konkret: Sie bleiben in Ihrem geliebten Heim wohnen, solange Sie es wünschen, und profitieren gleichzeitig von der zusätzlichen Liquidität.

- Rentenauskunft prüfen und Finanzlücken identifizieren.

- Immobilienwert aktuell schätzen lassen, um das Potenzial zu kennen.

- Unabhängige Beratung nutzen, um das passende Modell (z. B. Nießbrauch) zu finden.

- Notarielle Absicherung im Grundbuch garantiert lebenslanges Wohnrecht.

Stellen Sie sich vor, wie Sie im Frühjahr 2026 entspannt auf Ihrer Terrasse sitzen. Die finanziellen Sorgen gehören der Vergangenheit an, weil Sie Ihre Immobilie clever für sich haben arbeiten lassen. Ein selbstbestimmter Ruhestand ist kein Zufall, sondern das Ergebnis einer klugen Planung. Mit der richtigen Strategie verwandeln Sie Ihr Eigenheim in einen lukrativen Garanten für Ihre Freiheit.

Ihr Fahrplan für mehr Lebensqualität: Starten Sie 2026 in Ihren neuen Lebensabschnitt

Der Traum vom vorzeitigen Ruhestand ist greifbar, wenn Sie heute die richtigen Weichen stellen. Ob durch gezielte Sonderzahlungen in die Rentenkasse oder die geschickte Nutzung Ihres Eigenheims als Kapitalquelle, die Möglichkeiten sind vielfältig. Besonders lukrativ ist der Weg über eine Immobilienrente. Das heißt für Sie konkret: Sie wandeln einen Teil Ihres im Haus gebundenen Vermögens in sofort verfügbares Bargeld um. Sie bleiben dabei dank eines lebenslangen Wohnrechts sicher in Ihren eigenen vier Wänden wohnen. Das gibt Ihnen die finanzielle Freiheit, die Sie sich für das Jahr 2026 wünschen.

Es gibt verschiedene tricks um früher in rente zu gehen, doch die Sicherheit Ihres über Jahrzehnte aufgebauten Lebenswerks steht immer an erster Stelle. Unsere unabhängige Expertenberatung unterstützt die Generation 65+ bereits seit 2020 dabei, rechtlich fundierte Entscheidungen zu treffen. Jeder Schritt wird bei uns durch eine notarielle Beurkundung und einen wertvollen Eintrag im Grundbuch abgesichert. So behalten Sie die volle Kontrolle über Ihr Vermögen und genießen gleichzeitig neue Liquidität ohne lästige Bankkredite oder familiäre Verpflichtungen.

Nutzen Sie Ihre Chance auf ein selbstbestimmtes Leben ohne finanzielle Sorgen. Lassen Sie sich jetzt kostenfrei beraten und berechnen Sie Ihren finanziellen Vorteil! Wir freuen uns darauf, Sie als erfahrener und besonnener Partner auf Ihrem Weg in die Freiheit zu begleiten.

Häufig gestellte Fragen zum vorzeitigen Ruhestand

Kann man mit 60 in Rente gehen, wenn man 40 Jahre gearbeitet hat?

Nein, ein regulärer Renteneintritt mit 60 Jahren ist in Deutschland derzeit selbst nach 40 Arbeitsjahren nicht ohne Weiteres möglich. Das gesetzliche Renteneintrittsalter liegt für die meisten Jahrgänge zwischen 65 und 67 Jahren. Wer 35 Jahre lang Beiträge gezahlt hat, gilt als langjährig versichert und kann zwar früher in den Ruhestand, allerdings meist erst ab 63 Jahren und nur gegen dauerhafte finanzielle Abschläge. Das heißt für Sie konkret: Eine Rente mit 60 ist im Regelfall nur für Menschen mit einer anerkannten Schwerbehinderung und entsprechenden Versicherungsjahren eine realistische Option.

Wie viel Geld verliert man, wenn man 2 Jahre früher in Rente geht?

Sie verlieren lebenslang genau 7,2 Prozent Ihrer Bruttorente, wenn Sie zwei Jahre vor der Regelaltersgrenze in den Ruhestand wechseln. Die Deutsche Rentenversicherung berechnet für jeden Monat, den Sie früher aufhören zu arbeiten, einen Abzug von 0,3 Prozent. Im Klartext bedeutet das: Diese Kürzung bleibt dauerhaft bestehen und erhöht sich nicht wieder, wenn Sie Ihr eigentliches Rentenalter erreichen. Bei einer beispielhaften Rente von 1.500 Euro wären das monatlich 108 Euro weniger in Ihrem Portemonnaie, was über die Jahre eine beachtliche Summe ausmacht.

Was ist der effektivste Trick, um die Rentenabschläge auszugleichen?

Der klügste Weg zum Ausgleich von Rentenkürzungen sind freiwillige Sonderzahlungen an die Rentenversicherung ab dem 50. Lebensjahr. Dies ist einer der besten tricks um früher in rente zu gehen, da Sie diese Einzahlungen steuerlich geltend machen können. Das heißt für Sie konkret: Sie investieren heute Liquidität, um später eine ungekürzte Rente zu erhalten. Besonders attraktiv ist dieses Modell, weil der Staat diese Zahlungen seit 2023 zu 100 Prozent als Sonderausgaben bei der Steuer berücksichtigt, wodurch Sie sich einen beachtlichen Teil des Geldes über die Steuererklärung zurückholen können.

Darf ich beim Nießbrauch-Modell mein Haus auch vermieten, wenn ich ins Pflegeheim muss?

Ja, beim Nießbrauchrecht behalten Sie sich ausdrücklich das Recht vor, die Immobilie nicht nur selbst zu bewohnen, sondern auch wirtschaftlich zu nutzen. Sollten Sie beispielsweise in eine Seniorenresidenz umziehen, können Sie Ihr gewohntes Zuhause vermieten und die Mieteinnahmen zur Finanzierung der Pflegekosten verwenden. Im Klartext bedeutet das: Sie bleiben der wirtschaftliche Herr im Haus, auch wenn Sie nicht mehr dort wohnen. Das bietet Ihnen eine enorme finanzielle Flexibilität und zusätzliche Sicherheit für unvorhersehbare Lebenssituationen.

Wie hoch sind die Kosten für eine Sonderzahlung in die Rentenversicherung 2026?

Die Kosten für Sonderzahlungen hängen von der aktuellen Beitragsbemessungsgrenze und dem Beitragssatz ab, der derzeit bei 18,6 Prozent liegt. Im Jahr 2024 kostet ein Rentenpunkt etwa 8.436 Euro in Westdeutschland. Da diese Werte jährlich an die Lohnentwicklung angepasst werden, ist für 2026 mit leicht steigenden Beträgen zu rechnen. Das heißt für Sie konkret: Wenn Sie beispielsweise Abschläge von 100 Euro monatlich ausgleichen möchten, müssen Sie mit einer Einzahlungssumme im mittleren fünfstelligen Bereich planen. Ein individuelles Beratungsgespräch bei der Rentenversicherung gibt Ihnen hier die exakte Planungssicherheit.

Muss ich bei einem Immobilien-Teilverkauf monatlich etwas bezahlen?

Ja, beim Teilverkauf wird ein monatliches Nutzungsentgelt fällig, das für den Anteil gezahlt wird, den Sie an den Anbieter verkauft haben. Stellen Sie sich vor, Ehepaar Braun verkauft 20 Prozent ihres Hauses, um eine Weltreise zu finanzieren. Für diese 20 Prozent zahlen sie nun eine Gebühr, die ähnlich wie eine Miete funktioniert, während sie für die restlichen 80 Prozent weiterhin die alleinigen Eigentümer bleiben. Das ist besonders lukrativ für Senioren, die sofortiges Kapital benötigen, aber dennoch die volle Kontrolle über ihr Eigenheim behalten möchten, ohne komplett ausziehen zu müssen.

Was passiert mit meinem Wohnrecht, wenn der Käufer der Immobilie insolvent geht?

Ihr Wohnrecht oder Nießbrauchrecht ist absolut sicher, da es an erster Rangstelle im Grundbuch eingetragen wird. Das heißt für Sie konkret: Selbst wenn der Käufer oder das Unternehmen zahlungsunfähig wird, bleibt Ihr Recht bestehen und kann von keinem Gläubiger gelöscht werden. Im Falle einer Zwangsversteigerung würde ein neuer Eigentümer die Immobilie mitsamt Ihrem eingetragenen Recht übernehmen müssen. Diese notarielle Absicherung ist der wichtigste Ankerpunkt für Ihre Sicherheit und sorgt dafür, dass Sie lebenslang sorgenfrei in Ihren eigenen vier Wänden wohnen bleiben können.

Gibt es staatliche Förderungen für den vorzeitigen Ruhestand?

Eine direkte Prämie für den frühen Ruhestand gibt es nicht, aber die indirekte Förderung durch steuerliche Vorteile ist sehr lukrativ. Beiträge zur Rentenversicherung können Sie als Vorsorgeaufwendungen voll von der Steuer absetzen, was die Netto-Kosten für Ihre tricks um früher in rente zu gehen deutlich senkt. Zudem können clevere Lösungen wie die Immobilienrente dabei helfen, gebundenes Kapital steuerfrei freizusetzen. Im Klartext bedeutet das: Der Staat unterstützt Sie zwar nicht mit einem Scheck, aber er lässt Ihnen durch geschickte Steuergestaltung deutlich mehr von Ihrem Ersparten für den Lebensabend.

{kind=link}

{kind=link}

{kind=link}