Was ist ein Wohnrecht? Ihr Ratgeber für Sicherheit und Geborgenheit im Jahr 2026

17/04/2026

Nachteile beim Teilverkauf der Immobilie: Was Sie 2026 unbedingt wissen sollten

19/04/2026

Artikel von

Janine Hardi

Janine Hardi ist Gründerin von RentePlusImmobilie.de und seit 2003 zugelassene Rechtsanwältin. Spezialisiert ist Frau Hardi auf Immobilien- und Grundbuchrecht. Die vielfältigen Berührungspunkte zur Immobilienverrentung veranlassten sie dazu, sich intensiv mit diesem Thema zu beschäftigen. Um die Intransparenz auf dem Markt der Immobilienverrentung vor allem für Immobilieneigentümerinnen und -eigentümer zu beheben, verfasste sie den „Leitfaden: Immobilienverrentung“, der Interessierten über die Website www.renteplusimmobilie.de kostenlos zur Verfügung gestellt wird. Im September 2023 ist Frau Hardis Buch “Immobilienverrentung” erschienen, das im juristischen Fachverlag C.H. Beck verlegt wurde. Bestellbar ist das Buch über diesen Link Janine Hardi ist im Bereich der Immobilienverrentung gefragte Expertin. Sie veröffentlicht regelmäßig Stellungnahmen, wird zu Interviews eingeladen und hält entsprechende Fachvorträge zum Thema Altersfinanzierung. Im Herbst 2022 hat Frau Hardi die Gründung des Bundesverbands Immobilienverrentung initiiert. Bundesverband Immobilienverrentung Frau Hardi ist als Dozentin für den Fachbereich “Recht” an der Frankfurt School of Finance and Management tätig. Link zur Frankfurt School Janine Hardi lebt mit ihrem Mann und den drei Kindern in München.

Stellen Sie sich vor, das Ehepaar Braun aus München blickt auf 35 Jahre voller schöner Erinnerungen in ihrem Eigenheim zurück, während die monatliche Rente für die gewünschte Unterstützung im Alltag kaum Spielraum lässt. Viele Immobilienbesitzer stehen vor genau dieser Herausforderung. Das Vermögen ist fest in den eigenen vier Wänden gebunden, während die Sehnsucht nach finanzieller Freiheit wächst. Vielleicht fragen auch Sie sich in einer ruhigen Minute: Was ist ein Teilverkauf und könnte dieses Modell die Lösung für meine Pläne im Jahr 2026 sein?

Wir wissen, dass Sie Ihr geliebtes Zuhause niemals aufgeben möchten, nur um liquide Mittel für Reisen oder eine bessere Pflege zu erhalten. In diesem Ratgeber erfahren Sie einfach und verständlich, wie Sie einen Teil Ihres Hauses zu Geld machen und trotzdem sicher darin wohnen bleiben. Das ist eine besonders attraktive und lukrative Möglichkeit, um im Alter völlig selbstbestimmt zu bleiben. Wir erklären Ihnen heute das Prinzip der Immobilienrente und das wichtige Nießbrauchrecht. Im Klartext bedeutet das: Sie erhalten eine Sofortauszahlung und behalten dennoch das lebenslange Recht, Ihre Immobilie wie gewohnt zu nutzen. Dieser Überblick führt Sie behutsam durch alle Details, damit Sie Ihre finanzielle Zukunft mit einem guten Gefühl planen können.

Wichtigste Erkenntnisse

- Erfahren Sie in diesem Ratgeber ganz genau, was ist ein Teilverkauf und wie Sie durch diesen Schritt sofortige finanzielle Freiheit gewinnen, ohne ausziehen zu müssen.

- Entdecken Sie am praktischen Beispiel von Ehepaar Braun, wie eine zertifizierte Wertermittlung für maximale Sicherheit und ein faires Auszahlungsangebot sorgt.

- Verstehen Sie das Prinzip des Nutzungsentgelts und warum diese Lösung Ihnen die Freiheit gibt, weiterhin als Herr im eigenen Haus selbstbestimmt wohnen zu bleiben.

- Finden Sie durch einen direkten Vergleich heraus, ob der Teilverkauf oder ein Nießbrauch-Verkauf für Ihre individuelle Lebensplanung die lukrativere Entscheidung ist.

- Erhalten Sie eine wertvolle Checkliste für die Anbieterwahl, damit Ihre rechtliche Absicherung im Grundbuch garantiert ist und Sie Ihren Ruhestand entspannt genießen können.

Was ist ein Immobilien-Teilverkauf? Die Grundlagen einfach erklärt

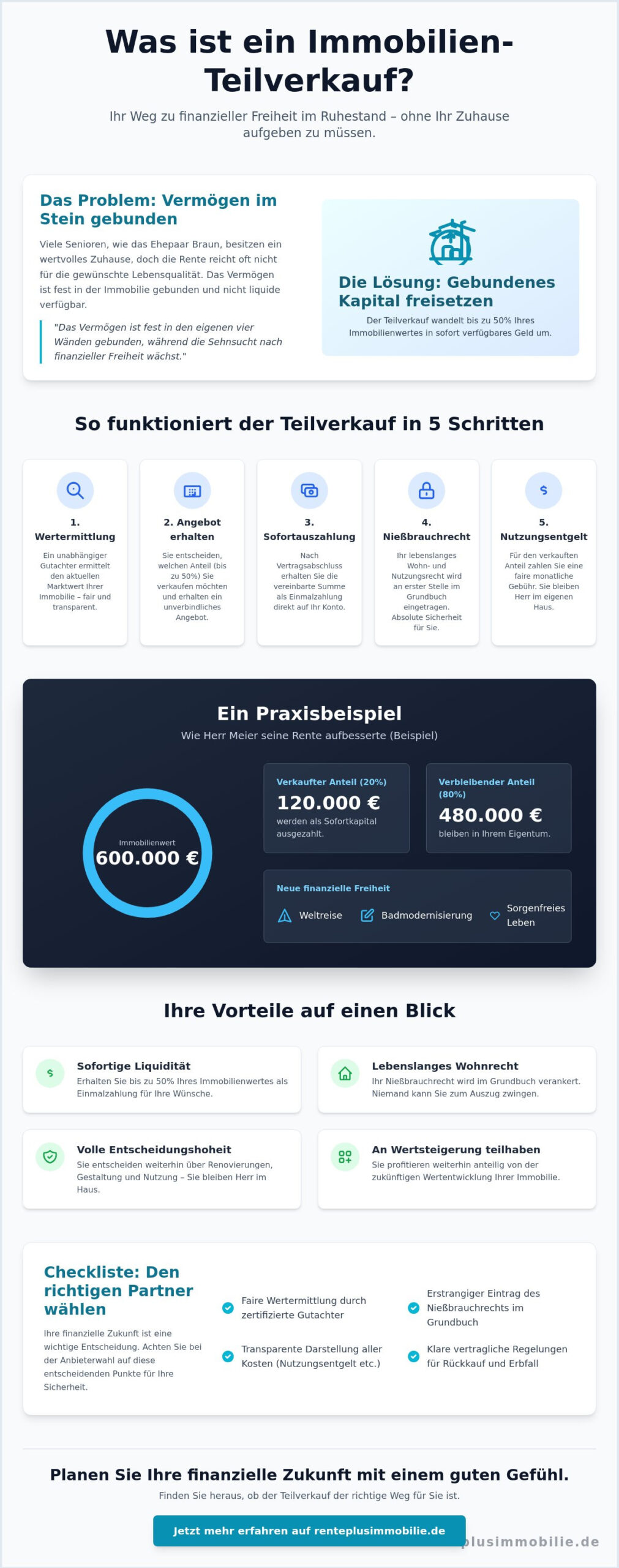

Viele Eigenheimbesitzer stehen im Ruhestand vor derselben Herausforderung. Das Vermögen steckt im Stein der eigenen vier Wände, während das Bankkonto für größere Wünsche oft nicht ausreicht. Hier setzt ein modernes Modell an. Was ist ein Teilverkauf eigentlich genau? Bei diesem Konzept veräußern Sie einen Teil Ihrer Immobilie, meistens bis zu 50 Prozent, an einen professionellen Partner. Im Gegenzug erhalten Sie eine sofortige Auszahlung, die Ihnen neue finanzielle Spielräume eröffnet.

Das Besondere an diesem Modell ist das Prinzip der sogenannten stillen Beteiligung. Der Käufer wird zwar Miteigentümer an Ihrem Haus oder Ihrer Wohnung, nimmt aber keinen Einfluss auf Ihre tägliche Lebensgestaltung. Sie bleiben weiterhin die Person, die entscheidet, welche Farbe die Wände haben oder wer zu Besuch kommt. Es ist ein fairer Weg, um gebundenes Kapital freizusetzen, ohne die gewohnte Umgebung verlassen zu müssen. Das Modell ist besonders für Senioren ab 65 Jahren attraktiv, die einen hohen Immobilienwert besitzen und ihre Rente aufbessern möchten.

Das Wichtigste in Kürze: Teilverkauf auf einen Blick

- Sofortige Liquidität: Sie erhalten eine Auszahlung von bis zu 50 Prozent des aktuellen Marktwertes Ihrer Immobilie.

- Lebenslanges Wohnrecht: Ein im Grundbuch eingetragenes Nießbrauchrecht sichert Sie rechtlich umfassend ab.

- Nutzungsentgelt: Für den Anteil, den Sie verkauft haben, zahlen Sie eine monatliche Gebühr an den Partner.

- Stille Beteiligung: Im Klartext bedeutet das: Der Käufer ist zwar Miteigentümer, mischt sich aber niemals in Ihre privaten Angelegenheiten ein.

Ein entscheidender Punkt für Ihre Sicherheit ist die rechtliche Verankerung im Grundbuch. Hier wird das Nießbrauchrecht eingetragen. Das heißt für Sie konkret: Sie behalten die volle Kontrolle und das alleinige Nutzungsrecht über die gesamte Immobilie, solange Sie möchten. Niemand kann Sie zum Auszug zwingen. Nehmen wir als Beispiel Herrn Meier aus Hamburg. Er ist 72 Jahre alt und bewohnt ein Haus im Wert von 600.000 Euro. Durch den Teilverkauf von 20 Prozent erhält er 120.000 Euro bar auf sein Konto. Damit erfüllt er sich den Wunsch einer Weltreise und modernisiert gleichzeitig barrierefrei sein Bad. Er genießt seine gewohnte Nachbarschaft und hat gleichzeitig das nötige Kapital für ein sorgenfreies Leben.

Warum der Teilverkauf 2026 besonders lukrativ sein kann

Die aktuelle Marktlage zeigt, dass Immobilienwerte in Deutschland stabil bleiben. Für das Jahr 2026 bietet dieses Modell eine besonders attraktive Möglichkeit, von der Wertsteigerung der vergangenen Jahrzehnte zu profitieren. Es ist ein cleverer Schachzug für Senioren, die unabhängig von Bankkrediten bleiben möchten. Oft vergeben Banken an Menschen in fortgeschrittenem Alter nur noch schwer Darlehen. Der Teilverkauf umgeht diese Hürde elegant. Sie nutzen einfach das Vermögen, das Sie sich selbst über Jahre hinweg aufgebaut haben. Diese gewonnene Freiheit steigert die Lebensqualität massiv, da finanzielle Sorgen in den Hintergrund rücken und Platz für neue Erlebnisse machen.

Wenn Sie wissen möchten, ob dieses Modell auch für Ihre individuelle Situation der richtige Weg ist, finden Sie in unserem Leitfaden zur Immobilienrente weitere wertvolle Details für Ihre Planung.

So funktioniert der Teilverkauf in der Praxis: Ein Beispiel mit Ehepaar Braun

Theoretisches Wissen ist wertvoll, doch oft wird erst durch ein konkretes Beispiel greifbar, was ist ein Teilverkauf eigentlich für Ihren Alltag bedeutet. Stellen Sie sich das Ehepaar Braun vor. Die beiden sind 72 und 75 Jahre alt und leben seit über drei Jahrzehnten in ihrem geliebten Einfamilienhaus in einer ruhigen Vorstadt. Das Haus ist schuldenfrei, doch die Rente reicht kaum aus, um größere Wünsche zu erfüllen oder notwendige Modernisierungen vorzunehmen.

Die Geschichte von Ehepaar Braun: Vom Hausbesitz zur Freiheit

Die Brauns haben sich entschieden, 20 Prozent ihres Hauses zu verkaufen. Ihr Ziel ist ein barrierefreier Umbau des Badezimmers, damit sie auch in zehn Jahren noch sicher in ihren eigenen vier Wänden leben können. Der große Vorteil bei diesem Modell: Es fließen keine monatlichen Tilgungsraten an eine Bank zurück. Stattdessen erhielten sie eine Einmalauszahlung direkt auf ihr Konto.

Nach der Abwicklung verspürte das Ehepaar eine enorme Erleichterung. Herr Braun fasst es so zusammen: “Im Klartext bedeutet das: Wir sind weiterhin die Herren im Haus.” Sie nutzen ihr Zuhause genau wie vorher, haben aber nun das nötige Kapital für ihre Lebensqualität zur Verfügung. Das ist ein besonders attraktiver Weg, um im Alter flüssig zu bleiben, ohne die gewohnte Umgebung verlassen zu müssen.

Der Ablauf in vier klaren Schritten

Damit Sie eine Vorstellung davon bekommen, wie dieser Prozess bei Ihnen ablaufen könnte, haben wir die wichtigsten Etappen zusammengefasst:

- Schritt 1: Die Wertermittlung. Ein unabhängiger und zertifizierter Gutachter, zum Beispiel vom TÜV oder nach Sprengnetter-Standard, besucht Sie zu Hause. Er ermittelt den aktuellen Marktwert Ihrer Immobilie völlig neutral.

- Schritt 2: Das Angebot. Basierend auf diesem Gutachten erhalten Sie ein konkretes Angebot über den gewünschten Auszahlungsbetrag. Sie entscheiden selbst, wie viel Prozent Sie veräußern möchten.

- Schritt 3: Notarielle Beurkundung. Ein Notar hält alles rechtlich fest. Hier wird auch das Nießbrauchrecht im Grundbuch eingetragen. Das heißt für Sie konkret: Sie haben ein lebenslanges Wohn- und Nutzungsrecht, das rechtlich felsenfest abgesichert ist.

- Schritt 4: Die Auszahlung. Kurze Zeit später ist das Geld auf Ihrem Konto. Ob für den barrierefreien Umbau oder die lang ersehnte Weltreise; Sie verfügen frei über Ihr Kapital.

Der Gutachter-Besuch: Worauf Sie achten sollten

Ein neutrales Gutachten ist das Herzstück für ein faires Ergebnis. Bereiten Sie sich auf den Termin vor, indem Sie wichtige Unterlagen wie den Grundbuchauszug oder Nachweise über letzte Renovierungen bereitlegen. Ein guter Sachverständiger nimmt sich Zeit und erklärt Ihnen seine Einschätzung transparent.

Obwohl das Modell lukrativ ist, sollten Sie sich auch über mögliche Haken der Angebote informieren, wie sie etwa die Verbraucherzentrale beschreibt. Dazu gehören beispielsweise die Kosten für das laufende Nutzungsentgelt. RentePlusImmobilie unterstützt Sie dabei, aus der Fülle der Anbieter die sicherste und seriöseste Option zu wählen, damit Sie keine bösen Überraschungen erleben.

Wenn Sie wissen möchten, wie hoch die Auszahlung für Ihre Immobilie ausfallen könnte, beraten wir Sie gerne persönlich. In einem unverbindlichen Gespräch klären wir gemeinsam, ob und was ist ein Teilverkauf für Ihre individuelle Situation der richtige Weg ist.

Die Kosten im Blick: Das Nutzungsentgelt und weitere Gebühren

Wenn Sie sich mit der Frage beschäftigen, was ist ein Teilverkauf, möchten Sie verständlicherweise genau wissen, welche finanziellen Verpflichtungen auf Sie zukommen. Transparenz ist hier das Fundament für Ihr Vertrauen. Das zentrale Element bei diesem Modell ist das sogenannte Nutzungsentgelt. Im Klartext bedeutet das: Da Sie einen Teil Ihrer Immobilie verkaufen, aber weiterhin das gesamte Haus oder die Wohnung allein bewohnen, zahlen Sie für den Teil, der Ihnen nicht mehr gehört, eine monatliche Gebühr. Man kann es sich wie eine anteilige Miete vorstellen, die Ihnen jedoch das lebenslange Wohnrecht und die volle Kontrolle über Ihr Zuhause sichert.

Nutzungsentgelt berechnen: Ein transparentes Rechenbeispiel

Stellen wir uns Herrn Meier vor. Er ist 72 Jahre alt und möchte sich einen lang gehegten Wunsch erfüllen. Durch den Teilverkauf lässt er sich eine Summe von 100.000 € auszahlen. Für diese neu gewonnene Liquidität zahlt er nun ein monatliches Nutzungsentgelt an den Teilkäufer. Das heißt für Sie konkret: Planbare Kosten statt böser Überraschungen.

Herr Meier hat dabei oft die Wahl zwischen zwei Modellen:

- Fixes Entgelt: Hier wird die Gebühr für einen Zeitraum von beispielsweise 10 Jahren festgeschrieben. Das bietet eine tolle Sicherheit für Ihre Budgetplanung.

- Variables Entgelt: Diese Variante orientiert sich an der Entwicklung der Marktzinsen. Das kann besonders attraktiv sein, wenn die Zinsen sinken, birgt aber auch das Risiko von Steigerungen.

Wer zahlt das Dach? Instandhaltung beim Teilverkauf

Ein wichtiger Punkt in jedem Beratungsgespräch ist die Frage nach Reparaturen. Wer kommt auf, wenn die Heizung streikt oder das Dach saniert werden muss? Bei einem Teilverkauf bleiben Sie der wirtschaftliche Eigentümer der Immobilie. Das bedeutet, dass Sie weiterhin für die Instandhaltung verantwortlich sind. Das klingt zunächst nach einer Last, ist aber ein cleverer Schachzug für Ihre Unabhängigkeit. Sie behalten die volle Entscheidungsgewalt darüber, welche Handwerker Sie beauftragen und wie Ihr Heim gestaltet wird.

Zudem ist jede Modernisierung eine Investition in die Zukunft. Wenn Sie das Bad sanieren oder eine moderne Heizung einbauen, steigert das den Gesamtwert der Immobilie. Davon profitiert auch Ihr verbliebener Anteil direkt. Es ist eine lukrative Möglichkeit, den Wert Ihres Erbes zu erhalten und gleichzeitig Ihren Wohnkomfort im Alter zu steigern.

Neben dem Nutzungsentgelt sollten Sie die Durchführungsgebühr im Blick behalten. Diese fällt meist erst an, wenn die Immobilie später einmal komplett verkauft wird. Sie deckt den Aufwand des Teilkäufers für die Abwicklung und Vermarktung ab. Auch Wertsicherungsklauseln sind üblich. Sie sorgen dafür, dass das Nutzungsentgelt über die Jahre an die Inflation angepasst wird, ähnlich wie es bei vielen Mietverträgen der Fall ist. In unserem Leitfaden zur Immobilienrente finden Sie weitere Details zu diesen vertraglichen Feinheiten.

Das Wichtigste in Kürze

- Das Nutzungsentgelt ist die Gebühr für das Bewohnen des verkauften Anteils.

- Sie bleiben für die Instandhaltung zuständig und bewahren so Ihre volle Selbstbestimmtheit.

- Modernisierungen wirken sich positiv auf den Wert Ihres restlichen Eigentums aus.

- Verträge enthalten oft Klauseln zur Inflationsanpassung für langfristige Stabilität.

Ein Teilverkauf bietet Ihnen die Chance auf finanzielle Freiheit, ohne dass Sie Ihre gewohnte Umgebung verlassen müssen. Wenn Sie wissen möchten, wie hoch das Entgelt für Ihre individuelle Situation ausfallen würde, nehmen Sie gerne Kontakt zu uns auf für eine unverbindliche Berechnung.

Teilverkauf vs. Nießbrauch-Verkauf: Welches Modell ist cleverer für Sie?

Wenn Sie überlegen, wie Sie den Wert Ihrer Immobilie nutzen können, stehen Sie oft vor der Wahl zwischen zwei Wegen. Viele Senioren fragen sich zu Beginn: was ist ein Teilverkauf eigentlich im direkten Vergleich zum Nießbrauch-Verkauf? Beim Teilverkauf veräußern Sie nur einen Bruchteil Ihres Hauses, meist bis zu 50 Prozent. Sie erhalten sofort Bargeld, bleiben aber Miteigentümer. Allerdings fällt hier ein monatliches Nutzungsentgelt an. Das heißt für Sie konkret: Sie bekommen zwar eine Auszahlung, haben aber gleichzeitig neue monatliche Fixkosten, die Ihre Rente belasten können.

Der Nießbrauch-Verkauf schlägt einen anderen Weg ein. Hier verkaufen Sie die gesamte Immobilie an einen professionellen Käufer. Im Gegenzug erhalten Sie eine hohe Einmalzahlung oder eine lebenslange Zusatzrente und behalten das im Grundbuch abgesicherte Recht, lebenslang in Ihrem Zuhause wohnen zu bleiben. Ein großer Vorteil ist die finanzielle Planbarkeit. Da Sie beim Nießbrauch-Modell kein monatliches Entgelt zahlen, bleibt Ihnen am Ende des Monats oft deutlich mehr Geld für die schönen Dinge des Lebens übrig.

Nießbrauch-Verkauf: Die besonders attraktive Alternative

Für viele Menschen über 65 Jahre ist der Nießbrauch-Verkauf das eigentliche Rundum-sorglos-Paket. Da kein monatliches Nutzungsentgelt fällig wird, ist dieses Modell finanziell besonders lukrativ, wenn Sie über keine direkten Erben verfügen oder Ihre Nachkommen bereits gut abgesichert sind. Sie nutzen das gesamte Kapital, das in Ihren vier Wänden steckt, auf einen Schlag. Wenn Sie mehr über die rechtlichen Hintergründe erfahren möchten, lesen Sie unseren Beitrag Was ist Nießbrauch?.

Ein Beispiel macht den Unterschied deutlich. Herr Meier, 74 Jahre alt, möchte seine Rente aufbessern. Würde er sich fragen „was ist ein Teilverkauf für mich wert?“, käme er zu dem Schluss, dass er zwar 100.000 Euro erhält, aber fortan monatlich 400 Euro an den Anbieter zahlen muss. Beim Nießbrauch-Verkauf hingegen bekommt er eine höhere Summe und zahlt keinen Cent Miete. Er kann sein Leben in vollen Zügen genießen, ohne sich um steigende Zinsen oder monatliche Belastungen sorgen zu müssen.

Entscheidungshilfe: Drei Fragen für Ihre Wahl

Um herauszufinden, welches Modell für Ihre persönliche Situation cleverer ist, helfen Ihnen diese drei Fragen:

- Brauche ich das gesamte Kapital oder nur einen Teil? Wenn Sie eine große Summe für Reisen oder die Pflege benötigen, ist der Nießbrauch-Verkauf oft die bessere Wahl.

- Möchte ich monatliche Fixkosten vermeiden? Wer keine Lust auf neue monatliche Belastungen hat, findet im Nießbrauch-Modell eine besonders attraktive Lösung.

- Soll die Immobilie in der Familie bleiben? Der Teilverkauf punktet durch Flexibilität, da Erben den verkauften Anteil später oft zurückkaufen können. Beim Nießbrauch-Verkauf geht das Eigentum komplett über.

- Der Teilverkauf bietet schnelle Liquidität bei bleibendem Miteigentum, kostet aber monatliche Gebühren.

- Der Nießbrauch-Verkauf ermöglicht maximale Auszahlungen ohne monatliche Mietzahlungen.

- Für Senioren ohne Erben ist der vollständige Verkauf mit Nießbrauchrecht meist die wirtschaftlich klügere Entscheidung.

Möchten Sie wissen, welches Modell für Ihr Zuhause die höchste Auszahlung garantiert? Wir berechnen das gerne unverbindlich für Sie. Lassen Sie sich jetzt kostenfrei und individuell beraten.

Ihr Weg zur Entscheidung: Worauf Sie beim Teilverkauf achten sollten

Die Entscheidung für eine Immobilienrente ist ein bedeutender Schritt, der Ihre Lebensqualität im Alter maßgeblich beeinflussen wird. Wenn Sie sich fragen, was ist ein Teilverkauf und ob dieses Modell für Ihre Pläne im Jahr 2026 das richtige Fundament bietet, sollten Sie vor allem auf Sicherheit und Transparenz setzen. Es geht schließlich um Ihr Lebenswerk. Ein seriöser Anbieter begegnet Ihnen stets auf Augenhöhe und respektiert Ihren Wunsch, so lange wie möglich in den eigenen vier Wänden zu bleiben.

Ein cleverer Schachzug ist es, die rechtliche Absicherung in den Fokus zu rücken. Achten Sie unbedingt darauf, dass Ihr lebenslanges Wohn- und Nutzungsrecht an erster Rangstelle im Grundbuch eingetragen wird. Das heißt für Sie konkret: Selbst wenn der Anbieter wirtschaftliche Schwierigkeiten bekäme, bleibt Ihr Recht, in Ihrem Zuhause zu wohnen, unantastbar. Diese Sicherheit ist das A und O für eine sorgenfreie Zukunft.

Bevor Sie eine Vereinbarung unterschreiben, ist ein gemeinsames Gespräch am Küchentisch mit Ihren Erben oft Gold wert. Offenheit schafft Vertrauen und vermeidet spätere Missverständnisse innerhalb der Familie. Viele Senioren berichten uns, wie erleichtert sie waren, nachdem sie ihre Pläne mit den Kindern besprochen hatten. Oft ist die nächste Generation sogar froh, wenn die Eltern durch die gewonnene Liquidität wieder aktiver am Leben teilnehmen können, sei es für Reisen oder notwendige Modernisierungen am Haus.

Fallstricke vermeiden: Die Checkliste für Senioren

Damit Ihr Teilverkauf eine rundum positive Erfahrung wird, haben wir eine kleine Checkliste für Sie zusammengestellt. Diese Punkte sollten Sie bei jedem Angebot kritisch prüfen:

- Vorkaufsrecht für Erben: Stellen Sie sicher, dass Ihre Kinder oder Enkel das Recht haben, den verkauften Anteil später bevorzugt zurückzukaufen. Im Klartext bedeutet das: Die Immobilie bleibt bei Bedarf vollständig in Familienbesitz.

- Festgeschriebenes Nutzungsentgelt: Prüfen Sie, ob das monatliche Entgelt für mindestens 10 Jahre festgeschrieben ist. Das bietet Ihnen eine lukrative Planungssicherheit für Ihr Budget im Ruhestand.

- Versteckte Gebühren: Fragen Sie gezielt nach Vertriebs- oder Abwicklungsgebühren. Ein seriöser Partner kommuniziert alle Kosten von Anfang an offen und ehrlich.

Nehmen wir das Beispiel von Ehepaar Müller aus Hamburg. Die beiden wollten ihr Haus nicht komplett verlassen, brauchten aber Kapital für eine barrierefreie Badsanierung. Durch einen Teilverkauf erhielten sie die nötige Summe und konnten dank der 10-jährigen Zinsbindung ihre monatlichen Ausgaben exakt kalkulieren. Das gab ihnen die Freiheit, ihren Ruhestand wieder in vollen Zügen zu genießen.

Nächste Schritte: So lassen Sie sich unverbindlich beraten

Der Markt für Immobilienrenten wächst stetig, was für Sie besonders attraktiv ist, da Sie aus verschiedenen tollen Optionen wählen können. Eine unabhängige Marktübersicht ist hierbei unverzichtbar, um das Angebot zu finden, das am besten zu Ihrer individuellen Lebenssituation passt. Niemals sollten Sie unter Zeitdruck unterschreiben. Ein seriöser Berater wird Ihnen immer die Zeit geben, die Sie für eine wohlüberlegte Entscheidung benötigen.

Um sich optimal vorzubereiten, empfehlen wir Ihnen, unseren ausführlichen Leitfaden Immobilienrente herunterzuladen. Dort finden Sie alle Details kompakt zusammengefasst. Wenn Sie eine persönliche und diskrete Einschätzung Ihrer Situation wünschen, nutzen Sie gerne unser Kontaktformular für eine erste, völlig unverbindliche Beratung. Wir begleiten Sie behutsam auf Ihrem Weg zu finanzieller Freiheit und Sicherheit in Ihrem geliebten Zuhause.

- Die Absicherung im Grundbuch ist Ihre wichtigste Garantie für das Wohnrecht.

- Transparente Kostenstrukturen ohne versteckte Gebühren zeichnen gute Anbieter aus.

- Ein unabhängiger Vergleich schützt Sie vor unvorteilhaften Verträgen.

- Frühzeitige Gespräche mit der Familie sorgen für Harmonie und Klarheit.

Ihre finanzielle Freiheit im gewohnten Zuhause aktiv gestalten

Ein selbstbestimmtes Leben im Alter beginnt mit der richtigen Entscheidung für Ihr über Jahrzehnte aufgebautes Vermögen. Durch die Auszahlung aus Ihrer Immobilie gewinnen Sie genau die Flexibilität, die Sie sich für das Jahr 2026 wünschen. Die Antwort auf die Frage, was ist ein Teilverkauf, zeigt vor allem eines: Es ist ein cleverer Weg, um gebundenes Kapital nutzbar zu machen, ohne das geliebte Heim zu verlassen. Ein zentraler Vorteil ist das im Grundbuch abgesicherte Nießbrauchrecht. Das heißt für Sie konkret: Sie bleiben der rechtlich geschützte Bewohner Ihres Hauses und nutzen alles wie gewohnt weiter, während Sie gleichzeitig über neue Liquidität verfügen.

Seit 2020 unterstützen unsere unabhängigen Experten gezielt die Generation 65+ dabei, das passende Modell aus der Vielzahl der seriösen Anbieter am deutschen Markt zu finden. Diese Transparenz ist besonders attraktiv, um eine lukrative Lösung für Ihre individuellen Bedürfnisse zu sichern. RentePlusImmobilie bietet Ihnen einen umfassenden Überblick und begleitet Sie diskret auf diesem Weg.

Jetzt kostenlose und unabhängige Beratung zum Teilverkauf anfordern

Nutzen Sie Ihre Chance auf einen sorgenfreien Ruhestand und behalten Sie die volle Kontrolle über Ihr Lebenswerk. Es ist ein tolles Gefühl, finanzielle Wünsche endlich ohne Bankkredite zu realisieren.

Häufig gestellte Fragen zum Immobilien-Teilverkauf

Was ist der Unterschied zwischen einem Teilverkauf und einer Leibrente?

Der Hauptunterschied liegt im Eigentumsanteil und der Art der Auszahlung. Bei einem Teilverkauf veräußern Sie lediglich einen Prozentsatz Ihrer Immobilie, meist bis zu 50 Prozent, und bleiben weiterhin als Miteigentümer im Grundbuch stehen. Im Klartext bedeutet das: Sie profitieren weiterhin von künftigen Wertsteigerungen Ihres Hauses. Bei der klassischen Leibrente hingegen verkaufen Sie oft das gesamte Objekt gegen eine monatliche Rentenzahlung. Ein Teilverkauf ist daher besonders attraktiv, wenn Sie flexibel bleiben und Ihr Vermögen aktiv steuern möchten.

Kann ich das Haus nach einem Teilverkauf noch vererben?

Ja, Sie können Ihren verbleibenden Anteil an der Immobilie ganz normal an Ihre Kinder oder Enkelkinder vererben. Das heißt für Sie konkret: Ihre Erben treten in Ihre Rechtsstellung ein und besitzen nach dem Erbfall beispielsweise noch 80 Prozent des Hauses. Die Erben haben zudem in der Regel ein Vorkaufsrecht, um den verkauften Teil vom Anbieter zurückzuerwerben. So bleibt das geliebte Familienheim langfristig im Besitz der Familie, während Sie heute schon von der gewonnenen Liquidität profitieren.

Was passiert, wenn ich das Nutzungsentgelt nicht mehr zahlen kann?

Sollten Sie in finanzielle Schwierigkeiten geraten, suchen seriöse Partner gemeinsam mit Ihnen nach einer fairen Lösung. Oft kann das monatliche Nutzungsentgelt vorübergehend gestundet oder mit dem verbleibenden Immobilienwert bei einem späteren Gesamtverkauf verrechnet werden. Das heißt für Sie konkret: Niemand setzt Sie vor die Tür. Da Ihr Wohnrecht durch einen Nießbrauch im Grundbuch an erster Rangstelle abgesichert ist, genießen Sie lebenslange Sicherheit. Herr Meier aus Hamburg nutzt diese Sicherheit zum Beispiel, um auch in wirtschaftlich unruhigen Zeiten völlig unbesorgt in seinen eigenen vier Wänden zu bleiben.

Muss ich den Teilkäufer um Erlaubnis fragen, wenn ich renovieren möchte?

Für gewöhnliche Renovierungen, wie einen neuen Anstrich oder das Verlegen eines neuen Bodens, benötigen Sie keine Zustimmung des Teilkäufers. Sie bleiben der wirtschaftliche Herr im Haus und entscheiden selbst über Modernisierungen. Das ist eine tolle Möglichkeit, um den Wert Ihres Heims eigenständig zu erhalten. Lediglich bei massiven baulichen Veränderungen, die den Grundriss grundlegend verändern, ist eine kurze Abstimmung nötig. So wird sichergestellt, dass die Immobilie für beide Seiten ein wertvolles Gut bleibt.

Wie sicher ist mein Wohnrecht, wenn der Teilkäufer insolvent geht?

Ihr Wohnrecht ist absolut sicher, da es als sogenannter Nießbrauch an erster Rangstelle im Grundbuch eingetragen wird. Im Klartext bedeutet das: Selbst wenn der Teilkäufer zahlungsunfähig werden sollte, bleibt Ihr Recht, in der Immobilie zu wohnen, davon völlig unberührt. Das deutsche Grundbuchwesen sorgt bereits seit dem 1. Januar 1900 für diese verlässliche Rechtssicherheit. Ihr Zuhause ist also rechtlich wie eine Festung geschützt, ganz egal, wie sich die finanzielle Situation des Käufers entwickelt.

Kann ich den verkauften Anteil später wieder zurückkaufen?

Ein Rückkauf des verkauften Anteils ist bei seriösen Anbietern jederzeit möglich. Das ist besonders lukrativ, falls Sie beispielsweise durch eine Erbschaft oder eine Lebensversicherung zu unverhofftem Vermögen kommen. Sie oder Ihre Erben können den Anteil zum aktuellen Marktwert zurückerwerben, der durch einen unabhängigen Gutachter ermittelt wird. So bietet Ihnen das Modell “Was ist ein Teilverkauf” die maximale Flexibilität, um auf Veränderungen in Ihrer Lebensplanung im Jahr 2026 souverän zu reagieren.

Muss ich den Erlös aus dem Teilverkauf versteuern?

In den meisten Fällen bleibt der Erlös aus dem Teilverkauf für Sie steuerfrei. Wenn Sie die Immobilie seit dem Kauf mindestens zehn Jahre besitzen oder in den letzten drei Kalenderjahren selbst darin gewohnt haben, fällt keine Spekulationssteuer an. Das heißt für Sie konkret: Der ausgezahlte Betrag landet ohne Abzüge durch das Finanzamt auf Ihrem Konto. Das macht den Teilverkauf zu einer besonders attraktiven Methode, um gebundenes Kapital in sofort verfügbares Bargeld umzuwandeln.

Ist ein Teilverkauf auch bei einer noch belasteten Immobilie möglich?

Ja, ein Teilverkauf ist auch dann machbar, wenn noch eine Restschuld bei der Bank besteht. In der Praxis wird ein Teil des Auszahlungsbetrages genutzt, um das bestehende Darlehen vollständig zu tilgen. Das ist clever, denn so werden Sie monatliche Kreditraten los und gewinnen zusätzliche finanzielle Freiheit. Nehmen wir das Ehepaar Braun aus München: Sie nutzten den Erlös, um ihre Restschuld von 45.000 Euro zu begleichen und genießen nun ihren Ruhestand ohne den Druck von monatlichen Tilgungen.

{kind=link}

{kind=link}

{kind=link}