Zeitrente berechnen – Die Zeitrente in Abgrenzung zur Leibrente („Rente auf Lebenszeit“)

Aktualisiert am 15/05/2023

Unter Rente versteht man grundsätzlich wiederkehrende Zahlungsleistungen ab einem bestimmten Zeitpunkt (zum Beispiel dem Renteneintrittsalter). Der nachfolgende Artikel gibt Aufschluss darüber, was man unter der sogenannten “Zeitrente” – auch in Abgrenzung zur Leibrente – versteht und wie man sie berechnet.

Das Wichtigste in Kürze

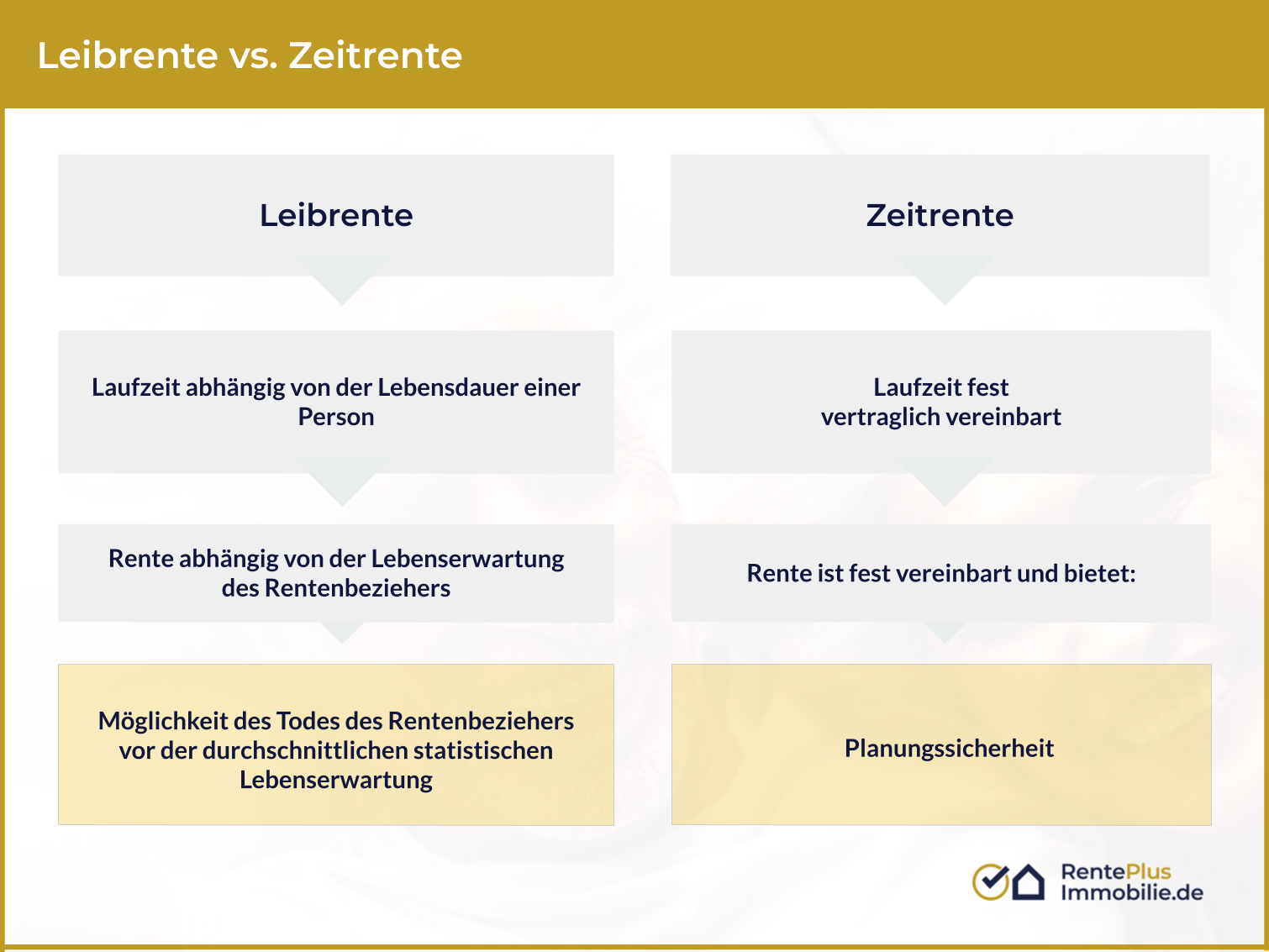

- Zeitrente wird für einen festgelegten Zeitraum gezahlt, unabhängig von der Lebensdauer des Rentenbeziehers, während Leibrente auf der Lebensdauer des Rentenberechtigten basiert.

- Bei Immobilienverrentung können Kaufpreiszahlungen als Zeit- oder Leibrente gestaltet werden. Zeitrente bietet bessere Kalkulierbarkeit und Erben können Anspruch auf ausstehende Zahlungen haben.

- Die Zeitrentenberechnung berücksichtigt nicht die Lebenserwartung des Rentenberechtigten, sondern den ermittelten Verkehrswert des Hauses und den Wert des lebenslangen Wohnrechts.

Definition der Zeitrente

Die Zeitrente läuft über einen fest vorgegebenen Zeitraum und endet mit einem vorher festgelegten Zeitpunkt. Deshalb ist sie auch unabhängig von der Lebensdauer des Rentenbeziehers.

Abgrenzung der Zeitrente zur Leibrente

Abzugrenzen ist die Zeitgrenze begrifflich von der sogenannten Leibrente. Die Leibrente basiert auf einem vertraglich begründeten Anspruch auf Lebenszeit. Begrifflich kann diese Bedeutung auch vom Wort “Leib” abgeleitet werden, denn die Leibrente wird für eine bestimmte Person (im übertragenen Sinne, ihren “Leib”) bezahlt. Geregelt ist die Leibrente in § 759 BGB. Hier steht:

§759 Dauer und Betrag der Rente

(1) Wer zur Gewährung einer Leibrente verpflichtet ist, hat die Rente im Zweifel für die Lebensdauer des Gläubigers zu entrichten.

(2) Der für die Rente bestimmte Betrag ist im Zweifel der Jahresbetrag der Rente.

Sofern also nichts anderes vereinbart wurde, laufen Leibrenten so lange bis der Rentenberechtigte (= der Gläubiger) stirbt. Anders als bei der Zeitrente, bei der ein bestimmte Termin festgelegt wird bis zu dem die Rente zu zahlen ist.

Einen Sonderfall bei der Leibrente stellt die sogenannte “abgekürzte” oder “temporäre” Leibrente dar. Bei ihr wird beides vereinbart: Laufzeit bis zum Tod und Laufzeit bis zu einem bestimmten Termin. Die Rentenzahlung endet also entweder mit dem Tod des Berechtigten oder zu einem bestimmten Termin- je nachdem, was zuerst eintritt.

Immobilienverrentung: Leibrente oder Zeitrente?

Beim Thema Immobilienverrentung mit Zahlung des Kaufpreises auf Rentenbasis wird die Immobilie eines Immobilieneigentümers verkauft. Der Kaufpreis wird jedoch nicht sofort bezahlt, sondern über einen länger laufenden Zeitraum in Form einer Rente beglichen.

Beide Varianten – Zeitrente und Leibrente – sind bei einer derartigen Ausgestaltung der Kaufpreiszahlung grundsätzlich möglich. Der große Unterschied besteht darin, dass die Leibrente immer personenbezogen und Abhängigkeit von der Lebensdauer des Berechtigten zu zahlen ist, wohingegen die Dauer der Zeitrente im Vorfeld genau festgelegt ist und unabhängig vom Leben (oder Tod) des Rentenberechtigten vereinbart ist. Stirbt der Rentenberechtigte etwa vor dem vereinbarten Ende der Rentenzahlungen, haben seine Erben einen Anspruch auf die Rente bis der Endzeitpunkt eintritt, sofern eine Zeitrente vereinbart wurde. Die Leibrente indes endet mit dem Tod des Rentenberechtigten.

Der Vorteil der Zeitrente liegt für beide Kaufvertragsparteien in der besseren Kalkulierbarkeit der Dauer der Rentenzahlungen: Der Käufer weiß, dass er in jedem Fall – und unabhängig von der Lebensdauer des Immobilienverkäufers für den vorher festgelegten Zeitraum die Rentenzahlungen zu leisten hat. Auch der Verkäufer (und gegebenenfalls seine Erben) können mit einer Zeitrente besser kalkulieren.

Zeitrente berechnen

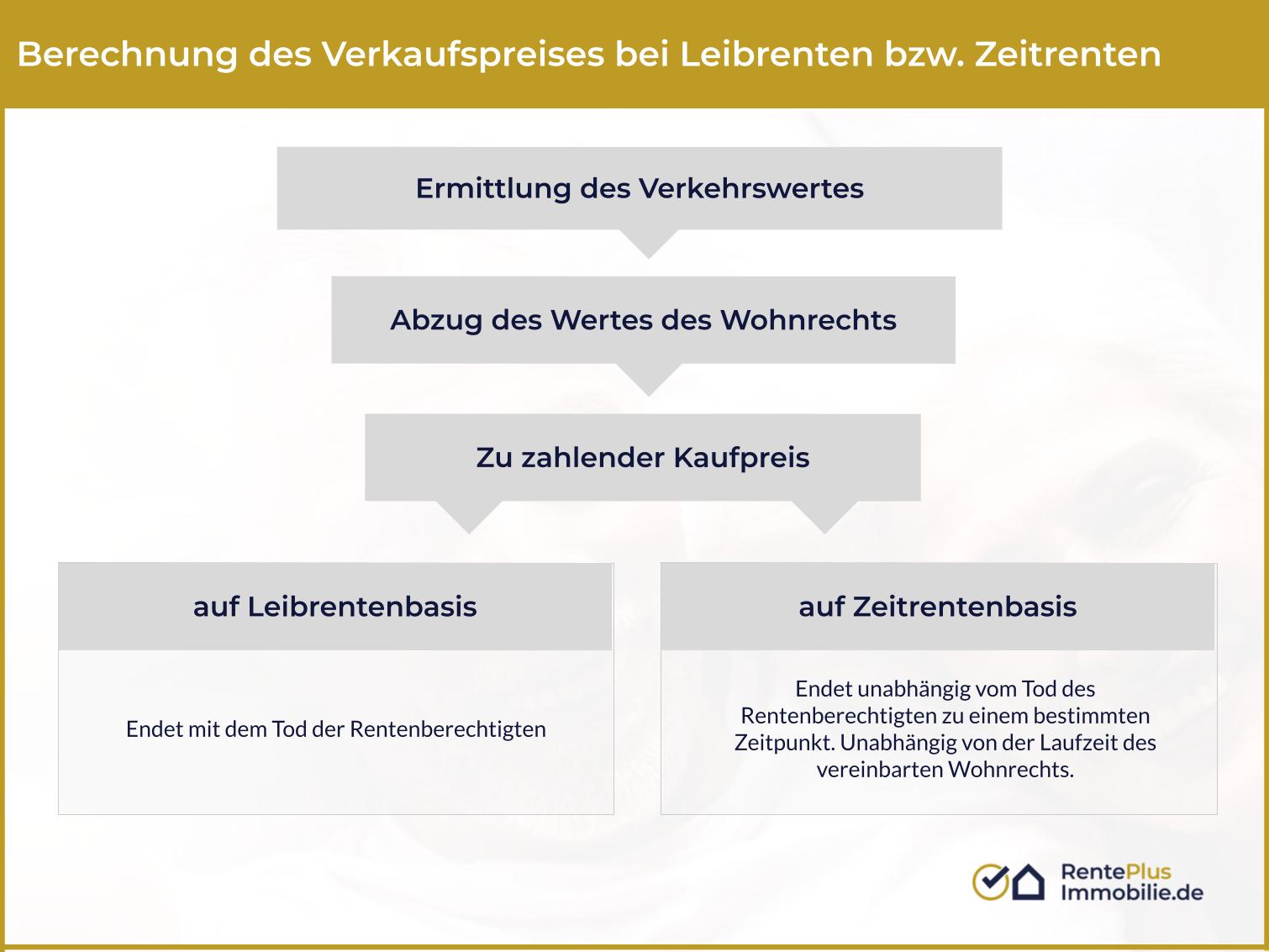

Der große Unterschied zur Immobilien Leibrente liegt bei der Kalkulation der Zeitrente darin, dass die verbleibende statistische Lebenserwartung des Immobilienverkäufers nicht in die Berechnung der Rentenhöhe mit einfließt; sie spielt nur bei der Berechnung des Werts des zu vereinbarenden Wohnrechts eine Rolle.

Gutachtenerstellung zur Wertermittlung

Vielmehr wird vor dem geplanten Hausverkauf ein Gutachten zur Wertermittlung des Hauses erstellt. Dies geschieht in der Regel durch unabhängige Sachverständige.

Abzug des Werts des Wohnrechts

Sobald das Gutachten vorliegt, kann auf Basis des ermittelten Verkehrswerts die Rentenzahlung berechnet werden. Ziel der Immobilienverrentung ist es, dass der Immobilieneigentümer in der Immobilie wohnen bleiben kann und er sich zur Absicherung dieses Rechts ein lebenslanges Wohnrecht im Grundbuch eintragen lässt.

Dieses Wohnrecht mindert den Wert der Immobilie deshalb, weil der neue Immobilieneigentümer das Haus oder die Wohnung während der Dauer des Wohnrechts nicht selbst nutzen oder sie vermieten kann. Zur Berechnung des Werts des Wohnrechts kann auf unseren Artikel hierzu verwiesen werden.

Grob wird bei der Berechnung auf die Vergleichsmiete abgestellt, die für ein Objekt dieser Güte und in der entsprechenden Lage vereinnahmt werden könnte – im Prinzip stellt man hierbei auf eine Art “entgangenen Gewinn” beim neuen Eigentümer ab, der in Abhängigkeit davon, wie lang die statistische Restlebenserwartung des Immobilienverkäufers ist, höher oder niedriger ausfällt.

Der Wert des lebenslangen Wohnrechts ist dabei für Leibrente und Zeitrente gleich, da das Wohnrecht mit dem Tod des Rentenberechtigten endet – unabhängig von der Dauer der vereinbarten Rentenzahlung. Der Wert, der nach dem Abzug des Werts des lebenslangen Wohnrechts übrig bleibt, entspricht dem vom Käufer zu zahlenden Kaufpreis. Wie dieser Kaufpreis zu zahlen ist, können die Kaufvertragsparteien frei entscheiden.

Vereinbarung über Art der Kaufpreiszahlung

Vereinbaren die Parteien, dass Rentenzahlung und Dauer des lebenslangen Wohnrechts synchronisiert laufen sollen, würde eine Leibrentenzahlung vereinbart werden, die dann – ebenso wie das Wohnrecht – mit dem Tod des Berechtigten endet. Häufig kommt es auch zu einer Aufteilung des Kaufpreises in eine Einmalzahlung und im Nachgang (aufgrund der Einmalzahlung) geringere regelmäßige Rentenzahlungen. Um die Unsicherheit eines frühen Versterbens des Rentenberechtigten und damit den “zu günstigen” Verkauf der Immobilie zu verhindern, bieten einige Anbieter- in Abhängigkeit von der Restlebenserwartung der Berechtigten- an, die Rentenzahlungen auch über den Tod des Berechtigten hinaus zu bezahlen. Juristisch gesehen sind hierbei verschiedene Möglichkeiten der Ausgestaltung möglich.

Soll der Kaufpreis indes in gleich bleibende Zahlungen aufgeteilt werden, die bis zu einem vorher fest zu legenden Zeitpunkt zu zahlen sind, macht eine Zeitrente Sinn, die unabhängig vom Todeszeitpunkt des Rentenberechtigten mit Zeitablauf endet. Das lebenslange Wohnrecht bleibt hiervon unberührt. Es kann also auch zu der Situation kommen, dass der Berechtigte den Endzeitpunkt der Rentenzahlung erlebt, aber noch weiter in der Immobilie wohnen bleibt.

Fazit

Wie bei allen Fragen, die sich um die Immobilienverrentung drehen, ist gute Beratung und umfangreiche Information essentiell, um eine gute und nachhaltige Entscheidung treffen zu können. Auf www.renteplusimmobilie.de finden Sie alle weiteren Informationen, haben die Möglichkeit, sich das kostenlose E-Book “Leitfaden Immobilienverrentung” digital zuschicken zu lassen und können kompetente Beratung von erfahrenen Spezialisten für sich in Anspruch nehmen.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".