Hausverkauf auf Rentenbasis 2026: Alle Modelle im Überblick

Aktualisiert am 05/01/2026

Im Jahr 2026 bleibt der Hausverkauf auf Rentenbasis eine gefragte Möglichkeit, Immobilieneigentümern finanzielle Sicherheit zu verschaffen, während sie weiterhin in ihrer Immobilie wohnen können. Modelle wie Leibrente oder Zeitrente erlauben den Verkauf gegen laufende Rentenzahlungen und bringen jeweils unterschiedliche steuerliche und erbrechtliche Auswirkungen mit sich.

Ein Wohnrecht oder Nießbrauchrecht sichert den Verbleib in der Immobilie und schafft klare Verhältnisse für beide Seiten. Angesichts anhaltender Nachfrage und gefestigter rechtlicher Rahmenbedingungen bleibt dieses Modell auch 2026 eine realistische und attraktive Option für Immobilieneigentümer.

Das eigengenutzte Haus verkaufen und gegen eine Rente „eintauschen“, während man als Eigentümer in der Immobilie wohnen bleibt – eine interessante Lösung für Immobilieneigentümer, um in ihrer Immobilie gebundenes Vermögen selbstbestimmt nutzen zu können.

Das Wichtigste in Kürze

- Hausverkauf auf Rentenbasis ermöglicht Eigentümern, ihre Immobilie zu verkaufen und als Rente zu erhalten, während sie weiterhin in der Immobilie wohnen.

- Verschiedene Rentenarten wie Leibrente und Zeitrente können bei dieser Art des Verkaufs angewendet werden, mit unterschiedlichen steuerlichen und erbrechtlichen Auswirkungen.

- Wohnrecht oder Nießbrauchrecht sichert das Recht, in der Immobilie zu bleiben, während Käufer und Verkäufer von dem Modell profitieren.

Was bedeutet ein Hausverkauf auf Rentenbasis?

Unter einem Hausverkauf auf Rentenbasis versteht man den Verkauf einer Immobilie, bei dem die Kaufpreiszahlung nicht in einem Betrag vom Käufer geleistet wird, sondern bei dem der Kaufpreis in (meist monatliche) Teile aufgeteilt und somit auf Rentenbasis gezahlt wird.

Der Hausverkauf auf Rentenbasis mit Wohnrecht

Eine besondere Rolle spielt der Hausverkauf auf Rentenbasis bei der Immobilienverrentung, bei der Immobilieneigentümer das in ihrer Immobilie gebundene Vermögen liquidieren wollen, um mehr finanzielle Unabhängigkeit zu erreichen. Gleichzeitig wollen sie in der Immobilie wohnen bleiben. “Immobilienverrentung” dient für derartige Sachverhalte als Oberbegriff.

In der Praxis der Immobilienverrentung verkaufen Immobilieneigentümer ihre Immobilie beispielsweise an einen Käufer, der den Kaufpreis als monatliche Rente bis zum Lebensende der Immobilienverkäufer zahlt, während die Immobilienverkäufer in der Immobilie wohnen bleiben. Das Wohnrecht lassen sie sich in der Regel grundbuchlich sichern.

In Betracht kommt auch die Eintragung eines Nießbrauchsrechts im Grundbuch zur Sicherung des Rechts auf “Wohnenbleiben”. Eine solche Lösung ist für beide Seiten profitabel: der Käufer kauft eine Immobilie, die er unter Marktwert erwerben kann, da sich die Tatsache, dass er sie nach dem Kauf nicht selbst nutzen oder anderweitig vermieten kann, wertmindernd auswirkt. Käufer sind meist institutionelle Anleger oder Privatpersonen, die nach einer langfristigen Anlagestrategie suchen. Der Verkäufer profitiert davon, den Kaufpreis zu Lebzeiten selbst nutzen zu können, muss aber nicht aus seinem Eigenheim ausziehen – wenn gewünscht bis zu seinem Lebensende.

Unterschiedliche Rentenarten

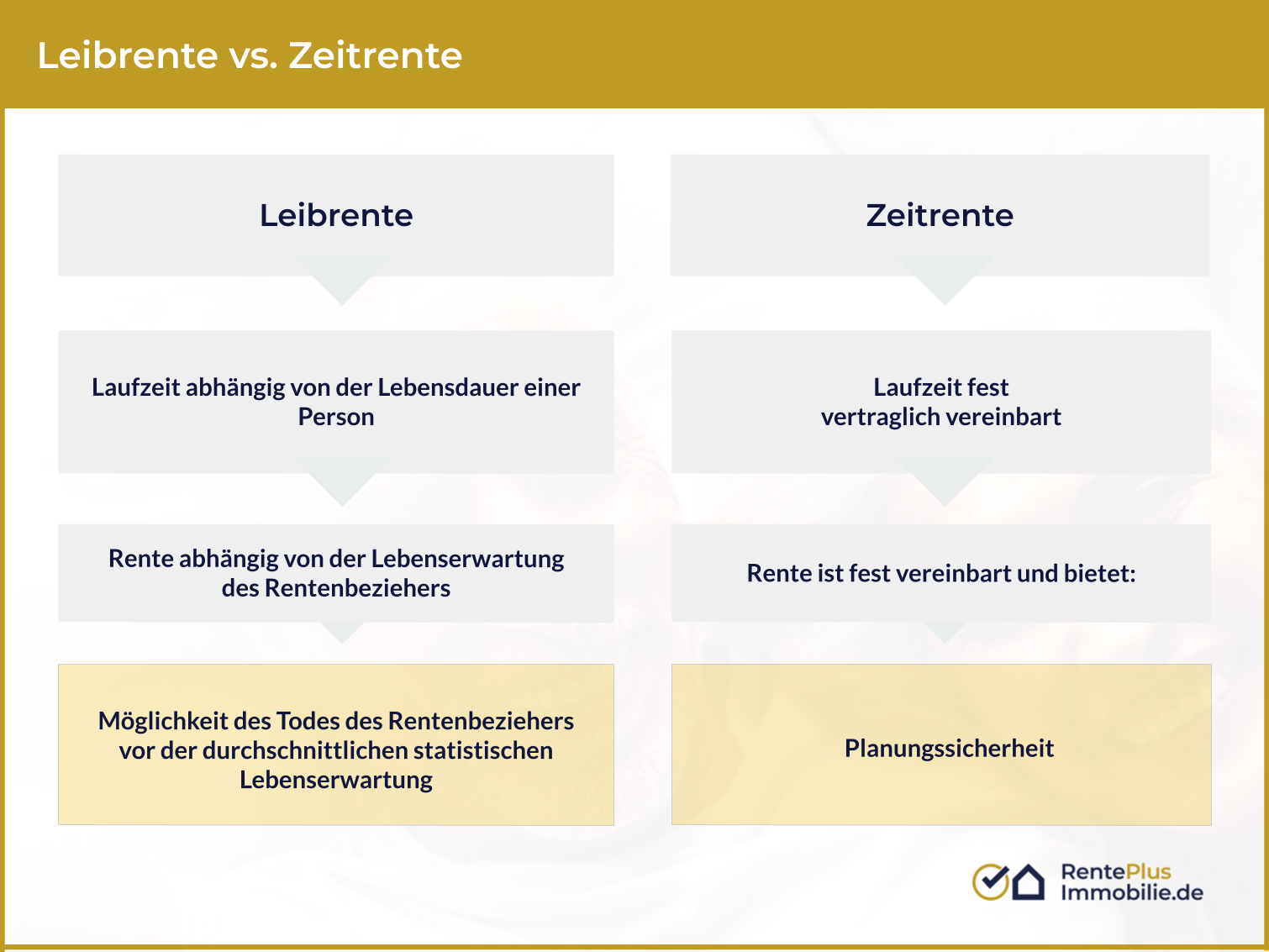

Leibrente

Die Zahlung des Kaufpreises kommt in Betracht über die Konstruktion der sog. Leibrente, die gesetzlich in § 759 BGB geregelt ist. Nach dieser Vorschrift gilt die Leibrente als “im Zweifel” lebenslang vereinbart und hat zum Inhalt, dass sie in der Regel bis zum Tod des Berechtigten zu zahlen ist.

Zeitrente

Im Gegensatz zur Leibrente spielt die Lebensdauer des Rentenberechtigten bei der sogenannten Zeitrente keine Rolle. Sie ist explizit nur vereinbart für einen vorher festgelegten Zeitraum. Mit Eintritt des Endzeitpunkts endet die Verpflichtung zur Rentenzahlung.

Großer Vorteil der Zeitrente ist, dass beispielsweise Erben die Rentenzahlungen erben können und damit der verfrühte Tode des Rentenberechtigten für die Zahlung der Rente unerheblich ist. Zwar kann die Immobilie nicht mehr vererbt werden, aber in den Fällen einer vereinbarten Zeitrente können die Erben ggf. von noch ausstehenden Rentenzahlungen profitieren.

Hausverkauf auf Rentenbasis: Erbrecht

Für den Käufer der Immobilie, der den Kaufpreis auf Leibrentenbasis zahlt, spielt die statistische Restlebenserwartung des Immobilienverkäufers eine besondere Rolle, da er die Leibrente- je nach Vereinbarung- bis an das Lebensende des Berechtigten zu zahlen hat. Um eine vorzeitige Einstellung der Rentenzahlung bei verfrühtem Tod des Berechtigten wirtschaftlich (und damit meist im Sinne der Hinterbliebenen) zu sichern, wird von vielen Verrentungsanbietern angeboten, dass die Rente für den Fall des Versterbens vor dem statistischen Lebenszeitende noch für eine Zeit weitergezahlt wird. Oftmals finden sich deshalb auch Mindestlaufzeiten in den Verträgen.

So kann zum Beispiel vereinbart werden, dass die Leibrente mindestens 5 Jahre- und zwar unabhängig vom Erleben des Berechtigten- gezahlt wird. Hierbei sind die Anbieter von Leibrentenmodellen meist recht flexibel, so dass auch die Verlängerung dieses Garantiezeitraums verhandelt werden kann. Im Rahmen der Garantielaufzeit der Rentenzahlung ist dann auch mit Blick auf potentielle Erben sichergestellt, dass der Kaufpreis, und damit gegebenenfalls ihr Erbe, nicht “verloren” ist, weil der Erblasser und Leibrentenberechtigte vor dem Erreichen seiner statistischen Restlebenserwartung verstirbt. Insofern ist der Leibrentenanspruch in den Fällen der zeitlich festgelegten Dauer (siehe “Zeitrente”) auch vererbbar. Unabhängig von der Laufzeit der Leibrentenzahlung bleibt jedoch das lebenslang eingetragene Wohnrecht bestehen. Das heißt, das “Wohnenbleiben” ist in jedem Fall bis zum Tod des Berechtigten garantiert, wenn dies so vereinbart und im Grundbuch eingetragen wurde.

Hausverkauf auf Rentenbasis: temporäre oder verkürzte Leibrente

Eine Variante der Leibrente ist die sogenannte “temporäre” oder “verkürzte” Leibrente. Bei ihr wird vereinbart, dass die Rente bis zum Tod des Berechtigten zu zahlen ist oder aber bis zu einem bestimmten Zeitpunkt. Auf diese Weise kann sich der Immobilienkäufer dergestalt absichern, dass er in jedem Fall maximal bis zum vereinbarten Zeitpunkt die Rente zu zahlen hat. Stirbt der Berechtigte vor dem vereinbarten Termin, endet die Verpflichtung zur Rentenzahlung mit seinem Tod. Lebt er über den zusätzlich vereinbarten Endzeitpunkt hinaus, endet die Rentenzahlungsverpflichtung zum vereinbarten Endzeitpunkt.

Steuerliche Aspekte

Einkommensteuer auf die Rentenzahlung bei der Verrentung

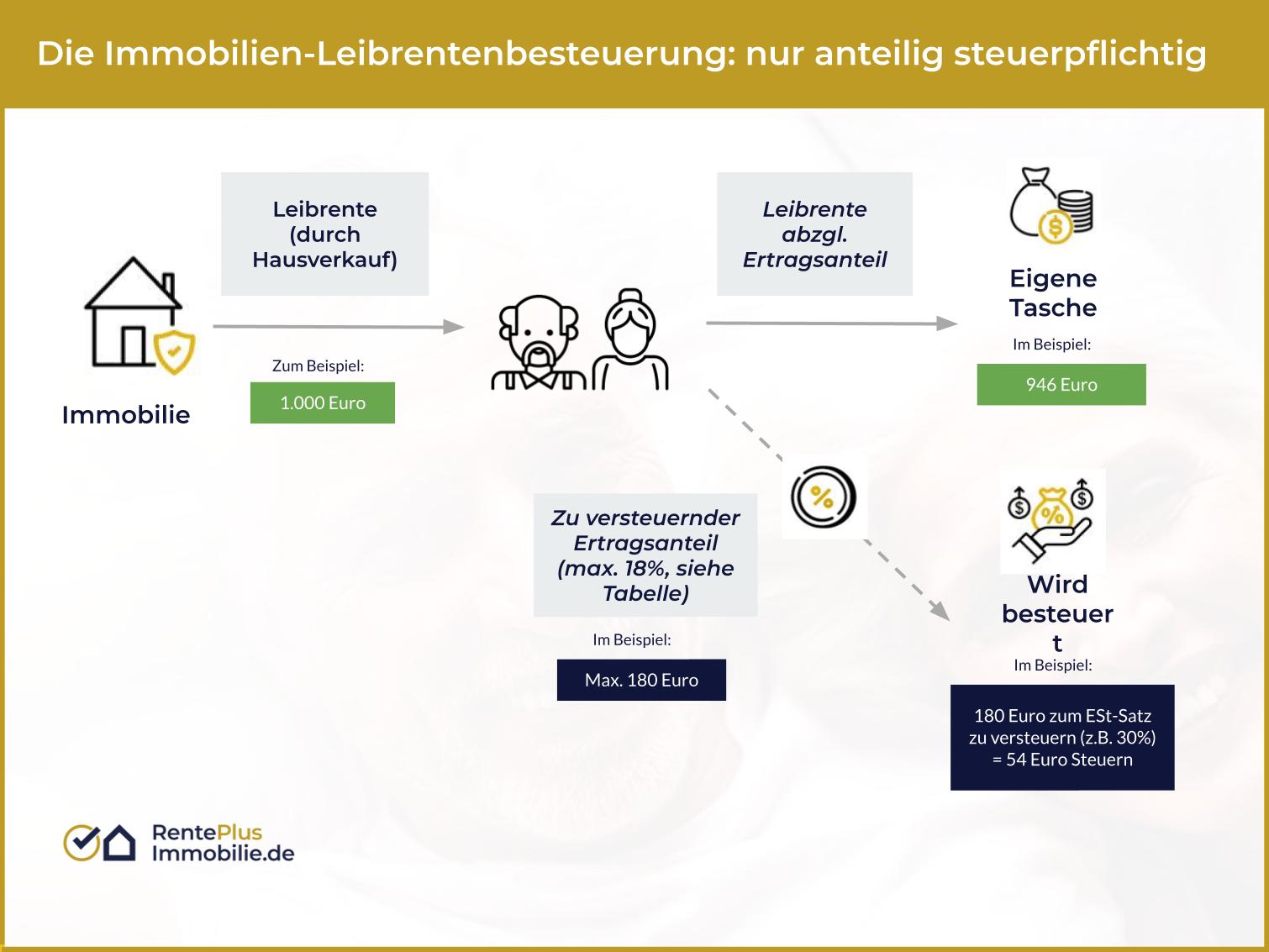

Eine häufige Frage ist die nach der Steuerlast, die durch die Leibrentenzahlung ausgelöst werden könnte, da die Leibrente durch einen Hausverkauf steuerlich ein Einkommen darstellt. Grundsätzlich sind die bezogenen Leistungen steuerpflichtig. In der Rentenzahlung verbirgt sich ein steuerpflichtiger Zinsanteil. Steuerberater nennen dies den Ertragsanteil der Leibrente.

Wie hoch der Ertragsanteil ist, hängt vom Alter des Rentenbeziehers bei Beginn der Leibrentenzahlung ab. Ist der Leibrentenbezieher beispielsweise 65 Jahre alt, beträgt der Ertragsanteil 18%. Mit steigendem Alter nimmt dieser Prozentsatz ab. Die Frage nach der Steuerlast durch den Bezug einer Leibrente ist äußerst individuell und sollte im Vorfeld mit einem kompetenten Partner besprochen und durchgerechnet werden.

Besteuerung als privates Veräußerungsgeschäft

Eine Besteuerung des Veräußerungsgeschäfts selbst ist dann irrelevant, wenn es sich um eine selbst genutzte Immobilie handelt. Hat man eine solche jedoch drei Jahre lang vor dem Veräußerungsgeschäft selbst bewohnt, bleibt diese Veräußerung steuerfrei.

Besteuerung des Wohnrechts

Beim Hausverkauf auf Rentenbasis bei gleichzeitiger Eintragung eines Wohnrechts kommt grundsätzlich eine Steuer in Betracht. Dies deshalb, weil es steuerlich dann, wenn es unentgeltlich ausgeübt wird, einen geldwerten Vorteil bedeutet. Die Frage danach, welche Rolle die Minderung des Kaufpreises durch das Wohnrecht (und damit die Unentgeltlichkeit des Wohnrechts) angeht, sollte von einem erfahrenen Steuerberater eruiert werden.

Steuerliche Absetzbarkeit beim Leibrentenverpflichteten

Derjenige, der Käufer der Immobilie ist und eine Rentenzahlung mit dem Verkäufer zur Begleichung des Kaufpreises vereinbart hat, kann die Rentenzahlung als Sonderausgabe geltend machen und von der Steuer absetzen.

Benötigen Sie weitergehende Informationen zum Thema Leibrente und Steuern, finden Sie diese hier: Die Leibtrenten-Besteuerung

Hausverkauf auf Rentenbasis: Rechner

Basis für jeden Hausverkauf sollte ein unabhängiges Wertgutachten sein. Dieses spiegelt den Wert am besten wieder und stellt einen objektiven Maßstab dar, an dem sich beide Parteien- Verkäufer und Käufer gut orientieren können.

In Abhängigkeit vom Alter und Geschlecht des Verkäufers wird dann berechnet, wie hoch der Kaufpreis für die Immobilie nach Abzug des Werts des Wohnrechts ist und damit auch, wie hoch die monatlichen Rentenzahlungen ausfallen. Im folgenden Artikel finden Sie weitere Details zur Berechnung des Wohnrechts sowie einen praktischen Wohnrecht-Rechner, um eigene Fallbeispiele zu kalkulieren.

Hausverkauf auf Rentenbasis an das eigene Kind

Der Hausverkauf auf Rentenbasis an das eigene Kind oder andere nahe Angehörige ist immer dann relevant, wenn Vermögensteile bereits zu Lebzeiten auf die späteren Erben umgeschichtet werden soll. Durch das einzutragende Wohnrecht für die Eltern können diese weiterhin in der Immobilie wohnen bleiben. Auf diese Weise können insbesondere spätere Erbstreitigkeiten zwischen Miterben minimiert werden, weil der Eigentumsübergang bereits zu Lebzeiten der oder des Erblasser(s) erfolgte.

Hausverkauf auf Rentenbasis ohne Wohnrecht

Ein Hausverkauf auf Rentenbasis kommt auch dann in Betracht, wenn man die Immobilie selbst nicht mehr bewohnen möchte. Für diesen Fall ist dann auch die Eintragung des Wohnrechts nicht erforderlich. Interessant kann dieses Modell dann sein, wenn der Käufer zwar über ausreichend viel regelmäßige Liquidität verfügt, aber aus unterschiedlichen Gründen keine Finanzierung bei einer Bank zur Begleichung des Kaufpreises in Form einer Einmalzahlung bekommt und eine solche auch aus Eigenmitteln nicht darstellen kann. In derartigen Fällen ist es noch wichtiger, ganz konkrete Regelungen für den Fall der Nichtzahlung der Leibrente zu vereinbaren und diese grundbuchlich absichern zu lassen.

Verrentung der Immobilie in Corona-Zeiten

Die coronabedingten Einschränkungen haben große Auswirkungen auf die Liquidität und finanzielle Stabilität von Menschen und Familien. Viele Menschen befinden sich in Kurzarbeit oder sind bereits arbeitslos geworden und benötigen finanzielle Unterstützung. Das Problem vieler Immobilieneigentümer ist, dass sie von ihrer selbstbewohnten Immobilie nicht leben können. In einer derartigen Notsituation kann der Hausverkauf auf Rentenbasis durchaus unterstützen. Andererseits hat der Anlagedruck bei Investoren durch die Pandemie nicht abgenommen, sprich, es ist auch noch möglich, das eigene Haus auf Rentenbasis zu verkaufen, weil es genug Investoren gibt, die derartige Investitionen tätigen wollen.

Risiko beim Hausverkauf auf Leibrentenbasis: Die Käuferseite

Der Hausverkauf auf Rentenbasis geht mit dem Risiko einher, dass die Käuferseite ab einem bestimmten Zeitpunkt nicht mehr in der Lage ist, die Rentenzahlungen zu leisten. Dieses Risiko besteht auch bei solventen Käufern, da sich die Rentenzahlungen in manchen Fällen über einen enorm langen Zeitraum erstrecken können.

Es ist deshalb ratsam, sich nicht nicht nur von der Bonität der Käuferpartei zu überzeugen, sondern auch Maßnahmen zu vereinbaren, die greifen für den Fall, dass während der Laufzeit des Vertrages die Ratenzahlungen nicht mehr geleistet werden können. Juristisch gesehen gibt es hierfür viele Möglichkeiten, die von der Unterwerfung unter die persönliche Zwangsvollstreckung auf Seiten des Käufers bis hin zur grundbuchlichen Absicherung über eine Grundschuld und damit die dingliche Sicherung des Rentenzahlungsanspruchs am Grundstück reichen. Dieses Risiko ist also seitens der Verkäufer eliminierbar und sollte kein Grund dafür sein, vor einer Immobilienverrentung im Wege des Verkaufs auf Rentenbasis zurück zu schrecken.

Fazit

Je nach individueller Ausgestaltung kommen auch andere Verrentungsmodelle in Betracht, etwa dann, wenn seitens der Verkäuferseite eine Einmalzahlung anstatt einer Leibrente oder Zeitrente angestrebt wird. Auch die Frage danach, wie die Verkäuferpartei sich das Wohnrecht sichern möchte (lebenslanger Mietvertrag, grundbuchlich gesichertes Wohnrecht, Nießbrauch) spielt dabei eine wesentliche Rolle.

Um das richtige Verrentungsmodell zu finden, lohnt sich die umfassende Information auf unserem Portal, durch den man mit nur wenigen Fragen erste Anhaltspunkte für das richtige Immobilienverrentungsmodell erhält.

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".