Januar 2026 Immobilienrente im Test: Welche Vorteile haben die verschiedenen Immobilienrenten-Modelle

Aktualisiert am 09/01/2026

Im Jahr 2026 bieten Verrentungsmöglichkeiten für Immobilien weiterhin flexible Lösungen, die sich individuell an die Lebenssituation der Eigentümer anpassen lassen. Der deutsche Immobilienmarkt bleibt in vielen Regionen ein Verkäufermarkt, getragen von Kapitalanlegern, die gezielt nach stabilen und kalkulierbaren Investments suchen.

Die unterschiedlichen Modelle der Immobilienverrentung können Win-win-Situationen schaffen: Verkäufer gewinnen Liquidität und Planungssicherheit, Investoren erhalten langfristig stabile Renditen. Voraussetzung ist jedoch eine saubere Strukturierung und realistische Planung – nur dann profitieren beide Seiten dauerhaft.

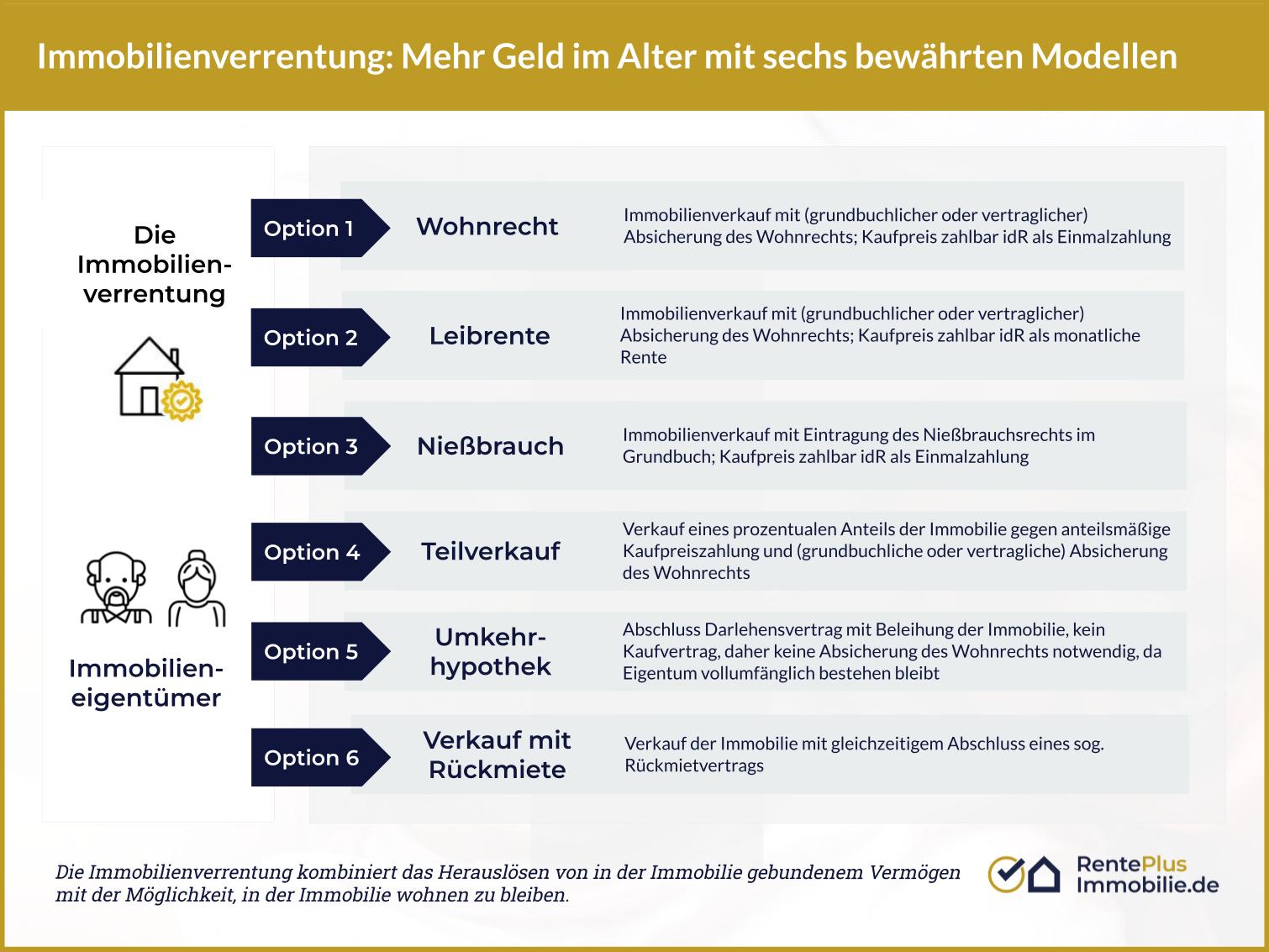

Die Immobilienverrentung stellt ein gutes und vor allem in Deutschland sicheres und vielfach erprobtes Mittel dar, um Kapital, das in der eigenen Immobilie gebunden ist, frei zu setzen, aber dennoch in der Immobilie wohnen zu bleiben. Es gibt verschiedene Modelle der Immobilienverrentung, die je nach individueller Situation Vor- und Nachteile haben.

Ein direkter Test bzw. Vergleich der einzelnen Modelle ist daher schwer, allerdings versuchen wir in diesem Artikel einen klassischen Beispielsfall anhand der unterschiedlichen Modelle zu testen, um Ihnen eine Startmöglichkeit bei der Entscheidungsfindung zu geben.

Das Wichtigste in Kürze

- Es gibt verschiedene Verrentungsmöglichkeiten für Immobilien, die individuell auf die Lebenssituation angepasst werden sollten.

- Der deutsche Immobilienmarkt ist ein Verkäufermarkt und es gibt viele Kapitalanleger, die nach Investitionsmöglichkeiten suchen.

- Durch die verschiedenen Verrentungsmöglichkeiten können Win-Win-Situationen für Verkäufer und Investoren entstehen.

Der Sachverhalt

Die Eheleute Meier sind beide 75 Jahre alt und bewohnen ein wunderschönes Reihenmittelhaus in Stuttgart mit einem Wert von € 900.000, auf dem noch eine Darlehensschuld in Höhe von € 100.000 lastet. Auch, wenn der Garten nicht sehr groß ist, stellen die beiden fest, dass ihnen die Arbeit rund um das Haus langsam zu viel wird. Gleichzeitig möchten sie ihre Tochter, die sich gerade mit einer Schneiderwerkstatt selbständig macht, finanziell unterstützen, was aus der Rente der Eheleute Meier nicht zu leisten ist.

Option 1: Beleihung der Immobilie

Klassischerweise beleiht man seine Immobilie, wenn man Kapitalbedarf hat und gleichzeitig Immobilieneigentümer ist. Die Meiers gehen zu ihrer Hausbank und wollen ein Darlehen über € 250.000 aufnehmen, das mit der Immobilie besichert werden soll. Die Bank lehnt eine Darlehensauszahlung aufgrund des fortgeschrittenen Alters der Meiers ab.

Option 2: Verkauf der Immobilie

Der Verkauf der Immobilie mit der Option, mit dem erzielten Kaufpreis eine kleinere, vielleicht altersgerechtere Wohnung zu erwerben, scheint auf den ersten Blick und von außen als die logische Konsequenz in einer Situation wie die, in der sich Meiers gerade befinden.

Was diese logische Konsequenz aber gänzlich außer Acht lässt, sind die mit der Immobilie verbundenen Emotionen. In dem Stuttgarter Reihenmittelhaus wurde die Tochter der Meiers geboren. Sämtliche Umbaumaßnahmen wurden vorgenommen, um das Haus wohnlich und gemütlich nach den Wünschen der Eheleute Meier zu gestalten- ein Auszug kommt für die Eheleute absolut nicht in Betracht.

Option 3: Verkauf der Immobilie mit Nießbrauch

Der Verkauf der Immobilie mit gleichzeitiger Eintragung eines Nießbrauchs für die Verkäufer (sog. “Verkauf mit Nießbrauch“), sichert den Meiers zunächst einmal den juristischen Status eines “wirtschaftlichen” Eigentümers zu. Sie haben bei einer Vermietung mit Nießbrauch das Recht, die Immobilie weiterhin selbst zu bewohnen, können diese bei Bedarf aber auch vermieten und die Miete selbst behalten. Dies wird immer dann relevant, wenn Nießbrauchrechtsinhaber in ein Wohnheim ziehen wollen oder müssen. Die Vermietung des nießbrauchbelasteten Hauses sichert so bspw. die Kosten des Pflegeheims (mit) ab.

Der Käufer einer nießbrauchbelasteten Immobilie hat keinerlei Mitspracherecht und verhält sich bis zum Ende des Nießbrauchs völlig still. Wann der Nießbrauch endet, ist Vereinbarungssache. In der Regel wird bestimmt, dass er erst mit dem Tod des oder der Nießbrauchtsinhaber enden soll. Selbst wenn die Immobilie weiter verkauft wird, ändert sich für die Eheleute Meier hierdurch nichts. Als Nießbrauchrechtsinhaber haben sie ein starkes eigentumsähnliches Recht, das ihnen garantiert, das Haus selbst zu nutzen, aber auch Früchte aus ihm zu ziehen. Nur verkaufen oder vererben können sie das Haus später nicht mehr.

Die Eheleute Meier setzen sich intensiv mit der Frage des Nießbrauchs auseinander, kommen aber zu dem Schluss, dass gerade die mit dem Haus verbundene Arbeit sich durch die Immobilienverrentung reduzieren sollte. Das ist beim Verkauf mit Nießbrauch definitiv nicht der Fall, da sie in dieser Variante ja weiterhin wirtschaftliche Eigentümer sind, sich also um alles kümmern müssen.

Auch stellt die Belastung des Grundbuchs mit einem Nießbrauchrecht oftmals ein Hindernis der Finanzierung auf der Käuferseite dar. Banken finanzieren nießbrauchbelastete Grundstücke oder Wohnungen nur ungern, wenn überhaupt- einfach, weil der Nießbrauch ein sehr starkes Recht ist und in Finanzierungskonstellationen immer vorrangig im Grundbuch abgesichert wäre. Kann der Käufer seine Darlehensraten dann nicht mehr bezahlen, kann die Bank nicht erfolgreich in das Grundstück vollstrecken, weil es mit einem Nießbrauch belastet und damit für einen Dritten nicht nutzbar oder verwertbar ist.

Option 4: Verkauf mit Wohnrecht/lebenslangem Mietvertrag

Eine ähnliche Konstellation wie in Option 3 stellt der Verkauf des Reihenmittelhauses mit Eintragung eines Wohnrechts und als Variante hierzu mit Vereinbarung eines lebenslangen Mietvertrages dar. Anders als beim Nießbrauch ersetzt das Wohnrecht juristisch gesehen aber lediglich einen Mietvertrag, sprich, der Status der Meiers wäre für die Dauer des Wohnrechts, die ebenfalls lebenslang bestimmt werden kann, der eines Mieters. Sie hätten in dieser Variante also zwar die Möglichkeit, weiterhin im Haus zu wohnen, könnten bei einem potentiellen Auszug jedoch nicht vermieten.

Je nach Vereinbarung kann mit dem Käufer abgestimmt werden, wer sich um die Instandhaltung der Immobilie kümmert- in der Regel übernimmt die echte Instandhaltung der neue Eigentümer, die Meiers müssten also nur für diejenigen Kosten aufkommen, die durch die Nutzung durch sie entstehen- vergleichbar mit einem Mietvertrag. Großer Vorteil des Verkaufs mit eingetragenem Wohnrecht ist auf Seiten der Meiers, dass sie grundbuchlich abgesichert sind- egal, was mit dem Reihenmittelhaus passiert- sie können bis zum Ende des Wohnrechts, das in der Regel lebenslang vereinbart wird, in der Immobilie wohnen bleiben. Auf Seiten der potentiellen Käuferpartei lässt sich der Ankauf der Immobilie zumindest teilweise durch Fremdkapital darstellen, da ein mit einem Wohnrecht belastetes Haus seitens der Banken oftmals beliehen werden kann. Umso mehr, wenn das Wohnrecht nicht sachenrechtlich im Grundbuch verankert, sondern nur über einen lebenslangen Mietvertrag schuldrechtlich verbürgt ist. Dieser Fakt vergrößert den Käufermarkt und damit nicht nur die Chancen, dass die Immobilie mit Wohnrecht überhaupt verkauft werden kann, sondern auch, zu welchem Preis.

Der Unterschied zwischen Wohnrecht und Mietvertrag liegt schlicht in der Besicherung: das Wohnrecht wird im Grundbuch eingetragen und ist somit mit dem Grundstück besichert, der Mietvertrag ist eine schuldrechtliche Vereinbarung, die nur zwischen Käufer und Verkäufer der Immobilie wirkt.

Option 5: Verkauf mit Leibrente

Die nächste Option, der Verkauf mit Leibrente, fällt ebenfalls in das Verrentungsmodell “Verkauf”. In dieser Konstellation wird das Haus verkauft, der Kaufpreis aber als Rentenzahlung monatlich ausbezahlt. Für die Meiers käme diese Konstellation nur in Betracht, wenn eine Kombination aus beidem möglich wäre: eine Einmalzahlung, um die Tochter bei der Selbstständigkeit zu unterstützen und den Rest des Kaufpreises als Rentenzahlung (mehr dazu im Artikel: “Lohnt sich eine Leibrente für mich?“).

Die meisten Leibrentenanbieter können diese Kombination darstellen. Mit Blick auf das Alter der Meiers ist dieses Modell durchaus sinnvoll- es gibt beim Leibrentenmodell immer vorgegebene Mindestalter von Seiten der Käufer, dieses liegt bei manchen Anbietern bei 65, bei anderen bei 70 Jahren. Meiers, die beide 75 Jahre alt sind, haben hiermit kein Problem.

Meiers würden also ihr Reihenmittelhaus verkaufen und sich gleichzeitig ein lebenslanges Wohnrecht (oder alternativ ein Nießbrauchrecht) im Grundbuch eintragen lassen. Um sicher zu gehen, dass der Käufer auch zukünftig die anfallenden Leibrentenzahlungen begleichen kann, kann die Leibrente im Wege einer Reallast ebenfalls grundbuchlich besichert werden.

Der Kaufpreis wird – wie immer – auf Basis eines unabhängigen Gutachtens nach Abzug des Werts des Wohnrechts ermittelt und aufgeteilt in eine Einmalzahlung, mit der Meiers ihre Tochter finanziell unterstützen und ihr noch offenes Darlehen zurückzahlen und in gleichbleibende Rentenzahlungen bis zu einem fest vereinbarten Termin.

Option 6: Teilverkauf

Beim Teilverkauf würde lediglich ein Teil des Hauses verkauft werden. Der zu verkaufende Anteil richtet sich nach dem Kapitalbedarf der Eheleute Meier. Auf diese Weise könnten Meiers max. € 450.000 aus der Immobilie freisetzen, da die Teilkäufer bei 50% gedeckelt sind, sprich nicht mehr als die Hälfte der Immobilie kaufen.

Psychologisch betrachtet ist der Aspekt, noch echter und im Grundbuch vermerkter Grundstückseigentümer zu sein, nicht zu unterschätzen. Davon abgesehen, stellt der Teilverkauf für Meiers auch eine sichere Angelegenheit dar, da der Teil, der ihnen nach dem Teilverkauf nicht mehr gehört, mit einem Nießbrauch belastet wird und ihnen so zugesichert ist, dass sie die Immobilie ganz nutzen können.

Für die Nutzung des verkauften Teils zahlen Meiers zukünftig eine monatliche Nutzungsentschädigung (“Nutzungsentgelt”). Der Teilkäufer verhält sich nach dem Teilkauf lediglich als stiller Teilhaber und hat bei allen Fragen rund um die Immobilie keinerlei Mitspracherecht. Auch, wenn Meiers die Immobilie später ganz verkaufen wollen, kann sich der Miteigentümer nicht querstellen und muss mitmachen. Allerdings verlangen die Teilkäufer hierfür Gebühren. Hier gilt es, den individuellen Vertrag genau zu lesen und durchaus einmal nachzurechnen, inwiefern sich unterschiedliche Teilkaufanbieter auch voneinander unterscheiden. Nutzen Sie hierfür gerne unseren Verrentungschecker:

Option 7: Umkehrhypothek

Bei der Umkehrhypothek liegt kein Kaufvertrag als Grundvertrag zugrunde. Vielmehr wird mit einer finanzierenden Bank ein Darlehen abgeschlossen, das monatlich ausgezahlt wird. Am Ende der Laufzeit wird durch den Verkauf der Immobilie die Bank zurück gezahlt. Auch dieses Modell dürfte für Meiers nicht unattraktiv sein, allerdings ist es nicht leicht, eine Bank zu finden, die Umkehrhypotheken anbietet.

Fazit

Vergleichbarkeit einzelner Verrentungsmodelle

Immobilienverrentungsmodelle sind extrem unterschiedlich und lassen sich nur äußerst schwer miteinander vergleichen. Neben der Frage, wo sich eine Immobilie befindet, haben auch das Alter der Verkäufer sowie die Frage, ob die Verkäufer weiterhin für die Instandhaltung der Immobilie aufkommen wollen, Einfluss darauf, welche Verrentungsmethode am besten geeignet ist, um in einer individuellen Lebenssituation zu helfen.

Umfassende Information essentiell

Das obige Beispiel zeigt, dass sich die Beschäftigung mit allen Verrentungsmodellen lohnt. Jedes Modell hat Vor- aber auch Nachteile. Auch gibt es Modelle, die nicht in jeder Region Deutschlands angeboten werden.

Der deutsche Immobilienmarkt ist ein Verkäufermarkt

Wer den deutschen Immobilienmarkttrend verfolgt, weiß, dass man als Verkäufer definitiv Eigentümer eines Produktes ist, das auf dem Markt gesucht wird. Das gilt auch für verrentete Immobilien. Auch, wenn es sich derzeit noch um eine Nische handelt: diese Nische wächst mit rasanter Geschwindigkeit- nicht nur weil es immer mehr alten Menschen in Deutschland finanziell schlecht geht, sondern auch, weil sich immer mehr ältere Menschen mehr finanzielle Unabhängigkeit wünschen.

Auf der anderen Seite wissen viele Kapitalanleger insbesondere im Niedrigzinsumfeld schlicht nicht, wo sie ihr Geld anlegen sollen und suchen sich solche Nischen für ihre Investitionen. Es entsteht eine Win-Win-Situation, bei der die Immobilienverrenter ihr Licht ganz und gar nicht unter den Scheffel stellen müssen. Es geht nicht darum, seinen Verrentungswunsch wie ein Bittsteller von Verrentungsanbieter zu Verrentungsanbieter zu tragen.

Es besteht mittlerweile auch die Möglichkeit, den eigenen Verrentungswunsch- wenn gewollt anonym- auf dem Marktplatz von RentePlusImmobilie.de einzustellen und abzuwarten, wer sich alles auf die eigene Immobilie bewirbt. Auf diese Weise kann der Immobilieneigentümer ganz bequem und völlig unverbindlich den Markt testen und nur mit denjenigen sprechen, deren Angebot plausibel und fair erscheint.

Benötigen Sie Unterstützung bei der Verrentung Ihrer Immobilie? Kontaktieren Sie uns gerne– wir beraten Sie objektiv und unabhängig!

Welche Immobilienrente passt zu mir? Jetzt unverbindlich vergleichen!

Prüfen Sie kostenlos, welche Immobilienrente am besten zu Ihrer Situation passt - und sichern Sie sich unseren "Leitfaden: Immobilienrente".