Nießbrauch berechnen 2026: Mit dem RentePlusImmobilie- Rechner

Aktualisiert am 09/01/2026

Wohnrecht 2026 – Nutzung und Wertberechnung erklärt

Das Wohnrecht erlaubt es auch 2026, eine Immobilie zu bewohnen, ohne Eigentümer zu sein – und mindert damit unmittelbar den Marktwert der Immobilie. Der Wert des Wohnrechts wird auf Basis der fiktiven Miete sowie der statistischen Restlebenserwartung des Berechtigten berechnet.

Grundsätzlich wird zwischen lebenslangem und befristetem Wohnrecht unterschieden. Beide Varianten unterscheiden sich im Kapitalwertfaktor, der für die Berechnung maßgeblich ist. Dieses Wissen ist insbesondere bei Immobilienverrentungen und Erbschaftsregelungen entscheidend, um finanzielle Auswirkungen realistisch einzuschätzen – statt sich zu verrechnen.

Der Nießbrauch bei Immobilien ist ein Gebrauchsrecht, das mit einem gewissen Wert einhergeht. Immerhin zieht der Nießbraucher einen Nutzen daraus: Er kann entweder selbst in dem Haus oder der Wohnung wohnen und dadurch an Mietkosten sparen oder er vermietet die Immobilie, um Mieteinnahmen zu erhalten.

Genau deswegen kann der Nießbrauch steuerlich von Bedeutung sein. Doch wie lässt sich abschätzen, ob er dies wirklich wäre? Wer das wissen möchte, muss den Wert für den Nießbrauch berechnen. Das ist gar nicht so schwer, wie es klingt.

Hinweis: Sie wünschen kostenlose Unterstützung bei der Berechnung Ihres Nießbrauchs? Sie haben weitere Fragen rund um die Immobilienverrentung? Nutzen Sie unser kostenloses, telefonisches Beratungsangebot.

Das Wichtigste in Kürze

- Wohnrecht erlaubt Nicht-Eigentümern, die Immobilie zu bewohnen und mindert den Immobilienwert.

- Der Wert des Wohnrechts wird durch fiktive Miete und Restlebenserwartung bestimmt.

- Lebenslanges und befristetes Wohnrecht unterscheiden sich in der Berechnung durch den Kapitalwertfaktor.

Erbschafts- und Schenkungsteuer berechnen bei Nießbrauch

Für die Übertragung von Vermögen kann der deutsche Staat eine Steuer erheben. Geschieht dies nach dem Tod, ist es die Erbschaftsteuer. Geschieht dies vor dem Tod, ist es die Schenkungsteuer.

Im Rahmen eines Nießbrauchs lassen sich Mieteinnahmen erzielen (nämlich wenn der Nießbrauchsberechtigte die Immobilie nicht selbst bewohnt, sondern sie vermietet) oder Mietkosten einsparen (das ist dann der Fall, wenn der Nießbrauchsberechtigte die Immobilie selbst zu Wohnzwecken nutzt). Diese Einnahmen bzw. Einsparungen sind daher von Wert – und um genau diesen Wert geht es in den nächsten Abschnitten.

Wichtiger Hinweis: Von diesem Wert profitiert der Nießbraucher und nicht der Immobilieneigentümer. Aus diesem Grund hat eine Immobilie mit Nießbrauch einen niedrigeren Wert als eine Immobilie ohne dieses Gebrauchsrecht. Dies hat den Effekt, dass durch die Vereinbarung eines Nießbrauchs die Steuerlast beim Erwerb der Immobilie vermindert werden kann.

Von diesem Prinzip können beispielsweise auch Eltern Gebrauch machen, die ihrem Kind ihr Haus bereits zu Lebzeiten überschreiben wollen. Hat das Haus einen Wert von 500.000 €, würde der Sohn Schenkungsteuer auf 100.000 € zahlen. Sein Freibetrag beträgt nämlich 400.000 €- je Elternteil. Sind also beide Eltern Eigentümer, können sie jeweils € 400.000 steuerfrei an ihren Sohn übertragen.

Lassen sich die Eltern allerdings ein Nießbrauchrecht auf die Immobilie eintragen, mindert sich der Wert der Immobilie um den Nießbrauchwert. Der Immobilienwert kann dann unter dem Freibetrag liegen, sodass sie ihrem Sohn die Immobilie steuerfrei schenken können.

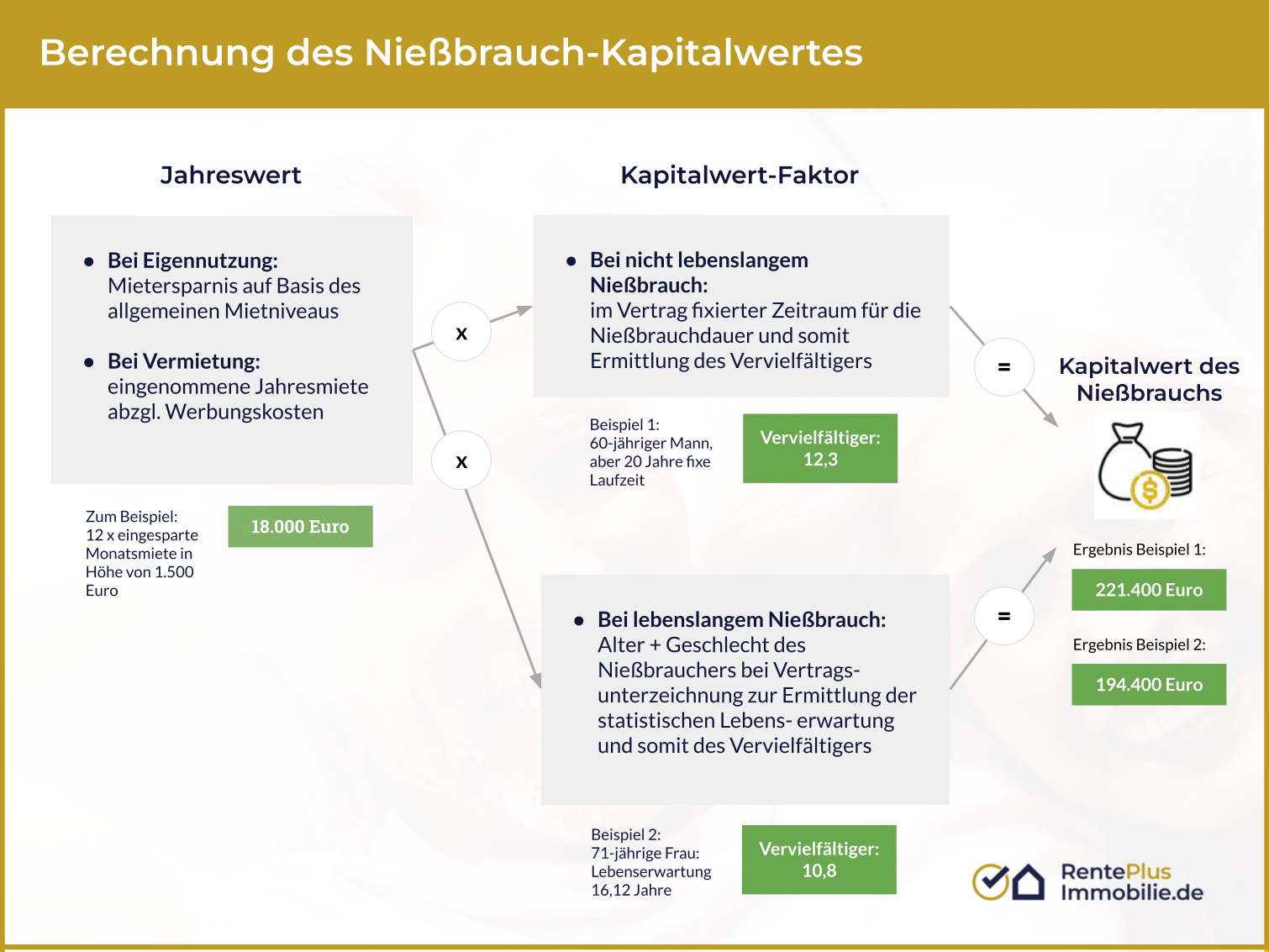

Kapitalwert bei Nießbrauch berechnen: Wie geht das?

Für das Finanzamt ist in erster Linie der Kapitalwert relevant. Er lässt sich auch mit dem Begriff Barwert gleichsetzen. Somit stellt der Kapitalwert den Wert dar, den der Nießbrauch für den Nießbraucher hat.

Anders ausdrückt, ist der Kapitalwert die Hochrechnung der abgezinsten Mieteinnahmen oder der abgezinsten eingesparten Miete mit der Dauer des Nießbrauchrechts. Die Formel zum Kapitalwert des Nießbrauchs verdeutlicht seine Aussagekraft.

Kapitalwert bei Nießbrauch berechnen mit Formel

Grundsätzlich wird der Wert eines Nießbrauches mit folgender Formel ermittelt:

- Kapitalwert des Nießbrauchs = Jahreswert x Kapitalwert-Faktor bzw. Vervielfältiger

Wie jedoch der Jahreswert sowie der Kapitalwert-Faktor bzw. Vervielfältiger ermittelt wird, wird in den folgenden Absätzen erläutert.

1. Schritt: Ermittlung des Jahreswertes des Nießbrauchs

Zunächst muss der jährliche Mietertrag nach Abzug von Werbungskosten durch Vermietung beziehungsweise die implizite Mietersparnis im Falle einer Selbstnutzung berechnet werden. Die Abwägungen sind hier einleuchtend:

- Bei Nutzung der Immobilie durch den Nießbraucher selbst (“eigenbedarf”): 12 x die eingesparte Monatsmiete (Heranziehen einer Miete für eine vergleichbare Immobilie in vergleichbarer Lage) = Jahreswert

- Bei vermietetem Objekt: Monatsmieteinnahmen x 12 = Jahreswert

- Der Jahreswert hat eine Höchstgrenze bzw. Deckelung gemäß § 16 Bewertungsgesetz (BewG). Hierbei darf der Jahreswert nicht höher sein als der Verkehrswert, dividiert durch 18,6.

2. Schritt: Ermittlung des Kapitalwert-Faktors auf Basis der Nießbrauchdauer bzw. Lebenserwartung

Der Jahreswert ist nun bekannt. Jetzt ist noch eine weitere Größe wichtig, um den Kapitalwert zu ermitteln: die voraussichtliche Dauer des Nießbrauchs.

- Ist der Nießbrauch zeitlich beschränkt, ist dies ganz einfach. Dann wird diese Jahreszahl genutzt. Wäre der Nießbrauch auf 20 Jahre festgeschrieben, wäre es demnach die Zahl 20.

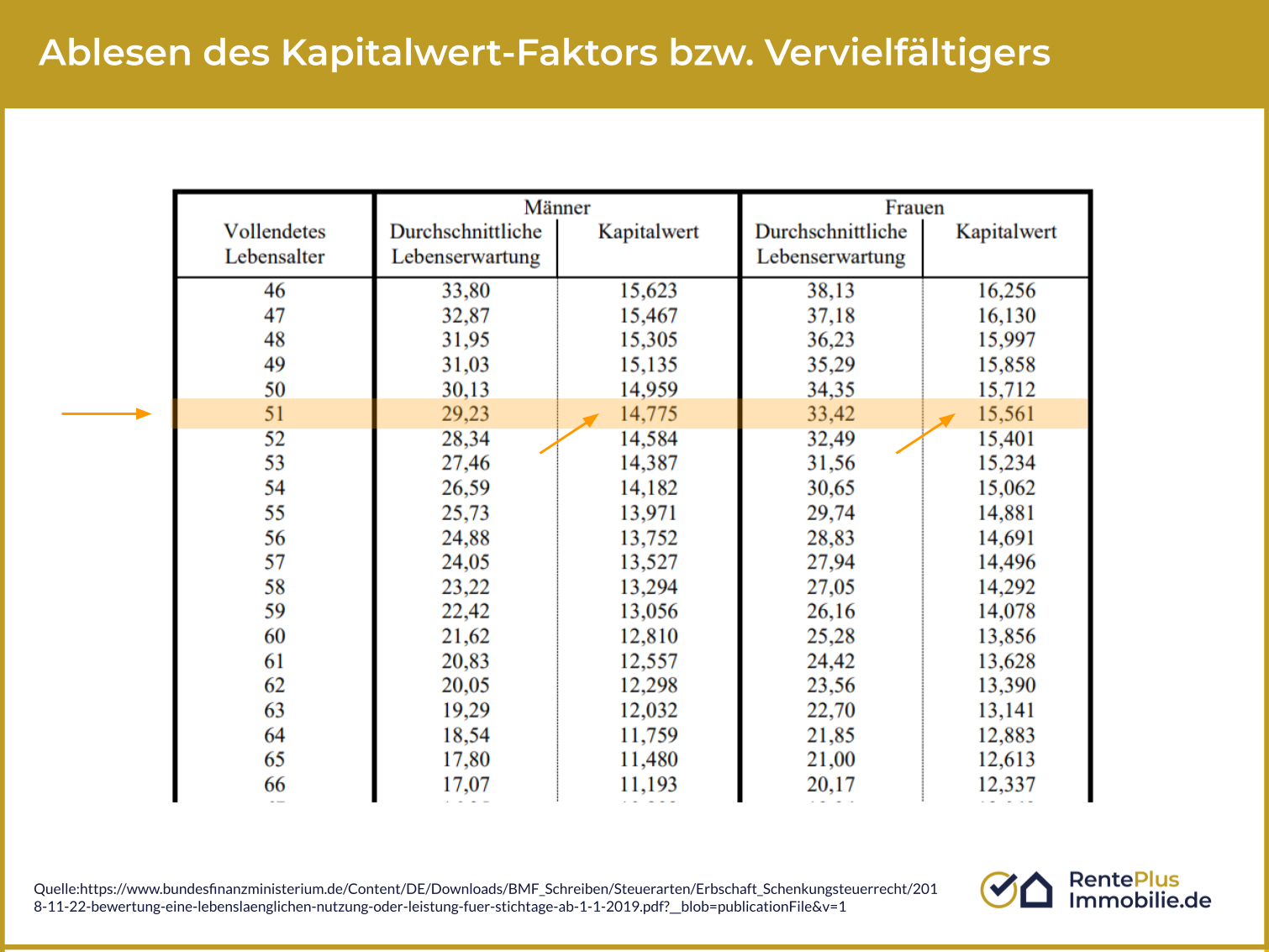

- Häufig ist der Nießbrauch allerdings lebenslang. Was nun? Selbstverständlich kann niemand in die Zukunft schauen. Aus diesem Grund wird die statistische Lebenserwartung des Nießbrauchers herangezogen. Jedem Lebensalter hat das Statistische Bundesamt einen Durchschnittswert zugeordnet, der bei der Bestimmung des Kapitalwertes als Multiplikator dient. Alle zwei Jahre gibt das Amt diese Tabelle neu heraus. Sie beinhaltet eine Trennung nach Geschlechtern, da die Lebenserwartung von Frauen in Deutschland höher ist als von Männern. Folgende Daten stellen nur einen Auszug der kompletten Tabelle dar.

Beispiel: Nießbrauch berechnen mit Tabelle für Lebenserwartung (Stand 2019)

Aus der im letzten Absatz verlinkten offiziellen Tabelle lassen sich die Kapitalwerte einfach ablesen. Beispielsweise ergeben sich folgende Werte:

- Männlich, 50 Jahre alt: durchschnittliche Lebenserwartung 30,13 Jahre; Kapitalwert-Faktor Vervielfältiger: 14,959.

- Weiblich, 50 Jahre alt: durchschnittliche Lebenserwartung 34,35 Jahre; Kapitalwert-Faktor bzw. Vervielfältiger: 15,712

Der folgende Bildausschnitt verdeutlicht, wie diese Werte abgelesen wurden.

Praxisbeispiele

Beispiel 1: Ein vereinfachtes Beispiel im Falle eines Hausverkaufs

Ein vereinfachtes Beispiel verdeutlicht, wie sich der Kapitalwert für Nießbrauch berechnen lässt:

Die 70-jährige Frau Klein überträgt Ihrem Sohn Erich noch zu Lebzeiten ihr Haus. Im Gegenzug erhält sie ein lebenslanges Wohnrecht. Frau Klein zahlt keine Miete, aber würde sie dies tun, würde die Monatsmiete 1.500 € betragen. Die Tabelle des statistischen Bundesamtes gibt für 70-jährige Frauen eine verbleibende durchschnittliche Lebenserwartung von 16,91 Jahren an. Der Faktor beträgt 11,127. Mit diesen Daten lässt sich der Wert des Nießbrauchs grob ermitteln.

Jahreswert: 1.500 € x 12 = 18.000 €

Kapitalwert: 18.000 € x 11,127 = 200.286 €

Beispiel 2: Nießbrauch-Kapitalwert im Falle einer Ausgleichszahlung

Der Kapitalwert des Nießbrauchs beim Hausverkauf ist deshalb von Bedeutung, da sich dadurch der Verkaufswert des Objektes mindert. Immerhin kann der Käufer ein mit Nießbrauch belastetes Haus nicht vollumfänglich nutzen.

Einige Hauseigentümer bieten ihrem Nießbraucher daher eine Ausgleichzahlung für einen Verzicht auf den Nießbrauch an. In welcher Höhe läge eine faire Ausgleichszahlung? Die Berechnungen sind dieselben – auch hier lässt sich alles mit den vorangegangenen Zahlen berechnen.

Frau Klein ist inzwischen 80 Jahre alt. Sie möchte nicht mehr in dem Haus wohnen, da sie auf fremde Hilfe angewiesen ist. Ihr Sohn entscheidet sich daher für den Hausverkauf. Er bittet seine Mutter, auf den lebenslangen Nießbrauch zu verzichten. Dadurch vereinfacht sich der Hausverkauf. Sie ist damit einverstanden und nimmt das Angebot an, dass ihr Sohn Erich ihr den Nießbrauch bar auszahlt. Um den Wert zu ermitteln, sind erneut der Jahreswert und der Faktor entscheidend.

Zunächst entnehmen wir der obigen Tabelle den Faktor für Frau Klein. Frau Klein ist 80 Jahre alt, der Faktor entsprechend 7,4. Der Jahreswert: 21.600 € aufgrund eines Mietanstiegs innerhalb von 10 Jahren auf 1.800 € monatlich. Der Wert des Nießbrauchs somit: 159.840 €

Erich würde seiner Mutter daher eine Ablösesumme von 159.840 € zahlen. Auf diese Summe fällt keine Einkommensteuer für Frau Klein an, da es sich um eine sogenannte nicht-steuerbare Vermögensumschichtung handelt. Würde Frau Klein aus Liebe zum Sohn auf den Betrag verzichten, wäre es jedoch eine Schenkung. Und eine Schenkung kann besteuert werden. In diesem Fall würde die Steuer entfallen, da der Betrag unter den Schenkungsteuerfreibetrag für Sohn und Tochter fällt. Dieser liegt bei 400 000 €.

Nießbrauch & die Notarkosten

Für die Bestellung des Nießbrauchs muss ein Gang zum Notar erfolgen. Zudem wird dieses spezielle Recht ins Grundbuch eingetragen. Es fallen somit Kosten für die Beurkundung des Nießbrauchvertrags und den Grundbucheintrag an. Die Höhe der Kosten ist im Gerichts- und Notarkostengesetz (GNotKG) fixiert. Darüber hinaus orientieren sie sich an dem Wert des Nießbrauchgegenstands und damit der Immobilie. In folgendem Artikel gehen wir auf Notarkosten im Falle eines Nießbrauches genauer ein: Notarkosten bei Schenkung mit Nießbrauch: Immobilien kostensparend übertragen

Nießbrauch und Steuern

Aufgrund der weitreichenden Rechte, die dem Nießbrauchnehmer gegenüber dem Eigentümer zustehen, verändert die Eintragung eines Nießbrauchrechts den Wert der Immobilie und damit auch die Bemessungsgrundlage für etwaige Steuern. Grundsätzlich darf der Nießbrauchnehmer selbst in der Immobilie wohnen, aber auch die Früchte ziehen, die mit ihr einnehmbar sind, sprich, die Immobilie vermieten. In letzterem Fall darf der Nießbraucher die Mieteinnahmen für sich behalten.

Durch die Änderung der Steuerbemessungsgrundlage dient der Nießbrauch häufig als ein Instrument zur steuereffizienten Vermögensübertragung.

Relevante Steuerarten

Steuerliche Relevanz haben im Zusammenhang mit einem Nießbrauchrecht folgende Fragen:

- Sind Mieteinnahmen einer vermieteten, mit einem Nießbrauchrecht belasteten Immobilie zu versteuern und von wem?

- Wie hoch fällt die Schenkungsteuer aus, wenn eine mit einem Nießbrauch belastete Immobilie verschenkt wird? Wer muss diese Steuer zahlen?

- Wie hoch ist die Erbschaftsteuer, wenn eine Immobilie mit einem Nießbrauchrecht belastet wird? Wer ist in diesem Fall Steuerschuldner?

- Wie hoch ist die Grunderwerbsteuer und wer trägt diese?

Grundsätzlich sind alle diese Steuerarten möglich. Steuerschuldner der Schenkungsteuer ist der Beschenkte, bei der Erbschaftsteuer der Erbe, bei der Grunderwerbsteuer der Erwerber und bei den Mieteinnahmen derjenige, der die Mieten vereinnahmt.

Vorbehaltsnießbrauch und Zuwendungsnießbrauch

Für die steuerliche Beurteilung wichtig ist die Unterscheidung zwischen den unterschiedlichen Nießbraucharten: Zu berücksichtigen sind der Vorbehaltsnießbrauch und der Zuwendungsnießbrauch.

Beim Vorbehaltsnießbrauch findet die Übertragung des Immobilieneigentums vom Eigentümer (Verkäufer) auf den Käufer unter dem Vorbehalt statt, dass der Verkäufer sich ein Nießbrauchrecht zu seinen Gunsten eintragen lässt.

Beim Zuwendungsnießbrauch hingegen findet eine Übertragung “weg vom vormaligen Eigentümer und Verkäufer” statt: sprich, das Eigentum geht an einen Dritten über (das kann ein Käufer oder aber auch ein Erbe sein), der Nießbrauch wird zugunsten einer anderen Person eingetragen, zum Beispiel, wenn der Eigentümer seine Immobilie an sein Kind aus erster Ehe vererbt, aber seiner Lebensgefährtin ein lebenslanges Nießbrauchrecht an der Immobilie eintragen lässt. Da dieses Nießbrauchrecht einen steuerbaren Wert darstellt, kann es sein, dass gegebenenfalls Erbschaftsteuer hierfür seitens der Lebensgefährtin zu entrichten ist.

Für die steuerliche Beurteilung spielt eine wesentliche Rolle, inwiefern der Nießbrauch entgeltlich, teilentgeltlich oder unentgeltlich ausgeübt wird.

Steuerliche Fragen sind immer sehr stark vom Einzelfall abhängig und sollten deshalb immer von einem kompetenten Steuerberater geprüft und beantwortet werden.

Der Unterschied zwischen Nießbrauch und Wohnrecht/Wohnungsrecht

Inhalt der Rechte

Der wesentliche Unterschied zwischen Wohnrecht/Wohnungsrecht und Nießbrauch liegt in der Art des Nutzungsrechts: Beim Wohnrecht/Wohnungsrecht beschränkt sich das Recht auf das Wohnen-Dürfen. Beim Nießbrauch hingegen kann der Rechtsinhaber auch ausziehen und die Immobilie vermieten. Er darf dann auch die Miete behalten. Aus dieser rechtlichen Ausgestaltung ergibt sich auch, dass ein Wohnungsrecht nur für Immobilien eintragbar ist. Einen Nießbrauch kann man auch an beweglichen Sachen oder auch Geschäftsanteilen von Unternehmen bestellen.

Ausgestaltung: Unterhalt der Immobilie

Der Nießbraucher gilt als der wirtschaftliche Eigentümer der Immobilie. Durch eine Übertragung des Immobilieneigentums mit gleichzeitiger Eintragung eines Nießbrauchs für den Verkäufer ändert sich nach außen nichts. Dies ist bei der Eintragung eines Wohnungsrechts anders: Hier kümmert sich der neue Eigentümer um die Instandhaltung der Immobilie. Die Details hierzu sollten immer sehr umfassend vertraglich festgelegt werden, damit sich hierüber zu einem späteren Zeitpunkt kein Streit entzünden kann.

Wirksamkeit

Beide Rechte bedürfen zu ihrer Wirksamkeit der notariellen Beurkundung sowie der Eintragung im Grundbuch. In Abteilung II des Grundbuchs werden sowohl Nießbrauch als auch Wohnrecht als Belastung eingetragen.

Steuerliche Behandlung

Im Falle einer Übertragung des Eigentums mit Wohnrecht/Nießbrauch, spielt die Erbschaftsteuer oder Schenkungsteuer immer eine Rolle, da die Rechte, egal in welcher Ausgestaltung, einen Kapitalwert haben, der steuerbar ist.

Bei der steuerlichen Betrachtung spielt dann vor allem die Frage eine Rolle, wie hoch die Mieteinsparung durch Ausübung des Rechts ist. Zugrunde gelegt wird hierbei die Vergleichsmiete. Anders sieht die steuerliche Betrachtung aus, wenn der Nießbrauchnehmer die Immobilie nicht selbst nutzt, sondern vermietet. Für die steuerliche Betrachtung ist in diesem Fall die tatsächlich erzielte Miete relevant.

Welches Recht ist das richtige?

Für viele Menschen ist es ein schöner Gedanke, in den eigenen vier Wänden alt zu werden. Allerdings lässt sich dieser Wunsch nicht in allen Fällen umsetzen, etwa, weil Pflegebedürftigkeit eintritt, die im eigenen Zuhause schlicht nicht mehr abgedeckt werden kann. In diesen Fällen ist ein Auszug oft unumgänglich.

Kann in diesen Fällen die Immobilie nach dem Auszug vermietet werden, kann die zu erzielende Miete bei der Finanzierung eines Alters- oder Pflegeheims helfen. Deshalb ist, um diese Eventualität zu umschiffen, die Eintragung eines Nießbrauchs die sicherere Variante. Allerdings darf aufgrund der Tatsache, dass der Nießbraucher so weitreichende Rechte hat, auch nicht vergessen werden, dass eine gegebenenfalls notwendige Fremdfinanzierung bei Eintragung eines Nießbrauchs seitens der Banken für nicht darstellbar gehalten wird. Dies kann im Falle eines Wohnrechts zu einer anderen Beurteilung und damit zu einer Finanzierung des Kaufpreises bei einer Bank führen.

Vertragliche Ausgestaltungen im Fall eines Auszugs sind aber auch bei einem eingetragenen Wohnrecht möglich. Grundsätzlich gilt, dass ein Wohnrecht, wenn es final nicht mehr ausgeübt werden kann (also vor allem im Falle eines Auszugs) zur Löschung gebracht werden muss. Aber es kann und sollte natürlich trotzdem im Vorfeld vereinbart werden, was in einem solchen Fall geschehen soll. Eine Variante ist die vertragliche Regelung, dass seitens des Eigentümers eine Ausgleichszahlung an den Wohnrechtsberechtigten erfolgen soll. Grundlage für die Höhe einer solchen Zahlung kann der vormals festgelegte Wert bei Eintragung des Wohnrechts sein.